美國CPI數據預計將顯示通脹再次上升,達到近三年來的最高水平

- 美國消費者物價指數預計4月同比上漲3.7%,因能源價格持續高企。

- 核心CPI年率預計小幅上升至2.7%。

- 歐元/美元技術前景顯示看漲態勢,但缺乏動力。

美國勞工統計局(BLS)將於週二公布4月消費者物價指數(CPI)數據。預計報告將顯示繼3月大幅上漲後,消費者通脹再次顯著攀升,主要受美國與伊朗持續衝突導致油價高企的推動。

預計月度CPI將上漲0.6%,繼3月上漲0.9%之後,年率預計攀升至自2023年9月以來的最高水平3.7%,高於3月的3.3%。剔除波動較大的食品和能源價格的核心CPI預計月率和年率分別為0.4%和2.7%。

自2月28日中東衝突爆發至4月底,西德克薩斯中質原油(WTI)價格上漲超過50%。儘管5月第一週油價有所回調,但仍比美伊戰爭前高出約40%。

德意志銀行的吉姆·里德(Jim Reid)在展望通脹數據時表示:「我們的經濟學家預計總體通脹月率將上漲0.58%,較3月的0.9%有所放緩,但仍相對堅挺。」

里德補充道:「相比之下,核心指標預計將從0.2%加速至0.39%,表明即使能源相關影響減弱,潛在價格壓力依然頑固。同比數據將從3.3%升至3.8%,核心則從2.6%升至2.8%。」

下期CPI數據報告預期

4月CPI數據將反映持續高企的油價對通脹的影響。由於這一點已被廣泛預期,核心通脹數據將幫助市場判斷能源成本上升是否已蔓延至更廣泛的經濟領域,推高其他商品和服務價格。

若月度核心CPI讀數高於市場預期的0.4%,可能加劇對高通脹在經濟中根深蒂固的擔憂。反之,若低於分析師預測,則可能緩解對價格失控的擔憂。但即便如此,投資者也難以鬆一口氣,因為美伊危機尚未解決,霍爾木茲海峽缺乏海軍活動仍對全球能源供應鏈構成重大風險。

明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里(Neel Kashkari)表示,海峽長期關閉帶來的價格衝擊可能危及通脹預期,需採取強有力的政策應對。同樣,聖路易斯聯儲行長阿爾貝托·穆薩萊姆(Alberto Musalem)指出,通脹明顯高於美聯儲目標,政策制定者需關注潛在通脹以及關稅和油價衝擊。

美國消費者物價指數報告如何影響歐元/美元?

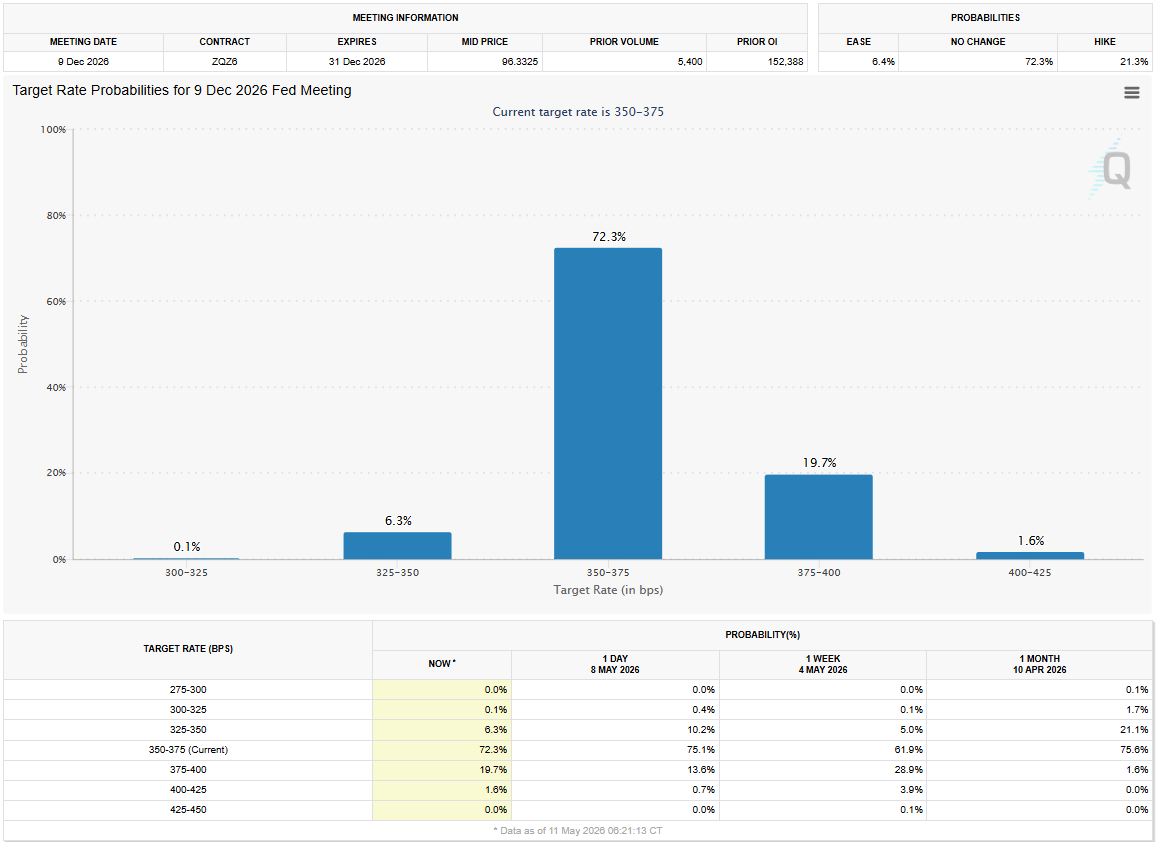

根據芝加哥商品交易所FedWatch工具,市場目前預計美聯儲年底將維持政策利率在3.5%-3.75%的概率約為73%,預計加息25個基點的概率約為20%。

4月核心CPI月率若強於預期,可能促使投資者傾向於年內加息。在此情形下,美元(USD)可能立即走強。

反之,核心CPI疲軟可能對美元估值產生相反影響。但除非有跡象表明美伊衝突即將結束,否則美元的負面影響可能短暫。

大華銀行集團(UOB Group)分析師Alvin Liew解釋道:「若因中東衝突升級或延長導致能源價格大幅且持續上漲,投資者將高度警惕首次降息進一步推遲,甚至2026年下半年無法寬鬆的可能性。」

Liew進一步說明:「油價相關的更廣泛價格溢出效應將顯著複雜化通脹前景,增加年底預期降息推遲至2027年的風險。」

FXStreet歐洲時段首席分析師Eren Sengezer簡要分享了歐元/美元的技術前景。

「歐元/美元近期技術前景顯示看漲態勢但缺乏力度。日線圖上的相對強弱指數(RSI)保持在50以上,但在測試60後回落,儘管上週收盤明顯高於20日簡單移動均線(SMA),該貨幣對仍難以脫離該均線。」

「上方首個阻力區位於1.1800-1.1820,此處匯聚了布林帶上軌和2月至4月下跌趨勢的61.8%斐波那契回撤位。若歐元/美元能穩定站上該區域,1.1900-1.1910(整數關口,78.6%斐波那契回撤位)將成為下一阻力,隨後是1.2000(心理關口)。」

「下方來看,1.1730-1.1680區間(50%斐波那契回撤位、100日SMA、200日SMA)似已形成強支撐。若歐元/美元跌破該區間下限並將其轉為阻力,技術賣盤可能發力。此時,1.1660(上升趨勢線)可視為臨時支撐,之後關注1.1560(23.6%斐波那契回撤位)。」

通貨膨脹常見問題(FAQ)

通貨膨脹衡量的是一籃子有代表性的商品和服務價格的上漲。總體通貨膨脹通常以月比(MoM)和年比(YoY)為基礎的百分比變化來表示。核心通貨膨脹不包括食品和燃料等波動較大的因素,這些因素可能因地緣政治和季節性因素而波動。核心通脹是經濟學家關註的數字,也是央行的目標水平,央行的任務是將通脹保持在可控水平,通常在2%左右。

消費者價格指數(CPI)衡量一籃子商品和服務在一段時間內的價格變化。它通常以月環比(MoM)和年同比(YoY)的百分比變化來表示。核心CPI是各國央行的目標,因為它不包括波動較大的食品和燃料投入。當核心CPI高於2%時,通常會導致更高的利率,反之亦然,當它低於2%時。由於較高的利率對貨幣有利,較高的通貨膨脹通常會導致貨幣走強。當通脹下降時,情況正好相反。

一個國家的高通貨膨脹會推高其貨幣的價值,盡管這似乎有悖常理,反之亦然。這是因為央行通常會提高利率以對抗更高的通脹,這會吸引更多的全球資本流入,這些投資者正在尋找一個有利可圖的投資場所。

「以前,黃金是投資者在高通脹時期轉向的資產,因為它能保值,雖然投資者在市場極端動蕩時期仍然會購買黃金,因為它具有避險屬性,但大多數時候並非如此。這是因為當通脹高企時,央行會提高利率來對抗通脹。較高的利率對黃金來說是負面的,因為相對於有息資產或將錢存入現金存款賬戶,它們增加了持有黃金的機會成本。另一方面,較低的通脹往往對黃金有利,因為它會降低利率,使這種明亮的金屬成為更可行的投資選擇。」

推薦文章