Rio Tinto PLC(RIO)股票7月8日盤中下跌3.13%:背後推手曝光

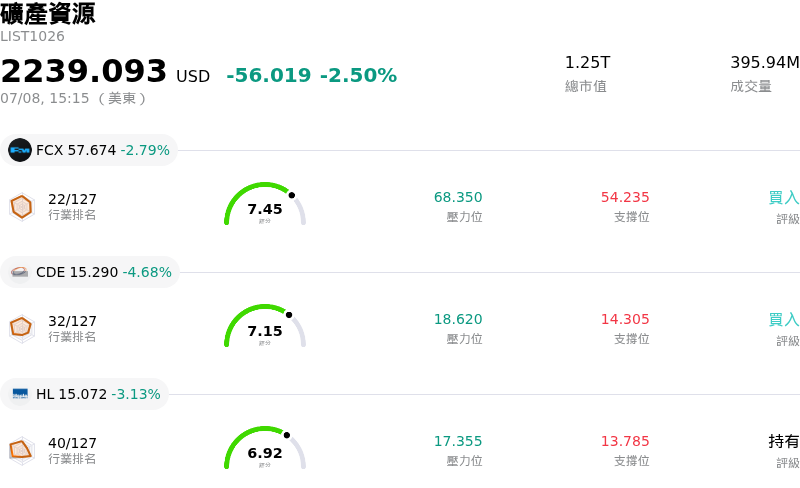

Rio Tinto PLC (RIO) 盤中下跌3.13%,所屬行業礦產資源下跌2.50%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Freeport-McMoRan Inc (FCX) 下跌 2.79%;Coeur Mining Inc (CDE) 下跌 4.68%;Hecla Mining Co (HL) 下跌 3.13%。

今日是什么導致了Rio Tinto PLC(RIO)股價下跌?

力拓(Rio Tinto)股價的下跌走勢主要受到中東地緣政治局勢升溫所推動。敵對行動的突然升級引發了全球股市的規避風險情緒。儘管由於供應中斷的擔憂導致油價飆升,但更廣泛的工業金屬價格卻出現回落,這對主要資源巨頭和基礎材料生產商的打擊尤其嚴重。作為銅、鋁和鐵礦石的主要生產商,力拓對全球大宗商品定價和工業需求預測的變化高度敏感,而這兩者皆隨著地緣政治局勢的升溫而轉弱。

更廣泛的總體經濟環境也對該股施加了下行壓力。由於全球通膨和利率擔憂持續存在,國債殖利率攀升。殖利率上升增加了資本密集型礦業公司的資本成本,並降低了未來現金流的折現值,進而導致機構投資者調整投資組合,撤出重工業股票。中國即將公布的經濟數據進一步加劇了這種總體經濟壓力,因為該數據通常會嚴重影響鐵礦石等關鍵金屬的需求預測。

在公司特定事件方面,力拓宣布將不執行其選擇權,以成為 Sovereign Metals 在馬拉威 Kasiya 金紅石-石墨專案的營運商。儘管該公司堅稱這一決定符合其將業務重點嚴格縮窄至銅、鐵礦石、鋰和鋁的精簡企業戰略,但終止這些開發和營銷權,代表著從一處巨大且未開發的礦產中退縮。儘管力拓仍是該專案的最大股東,但該決定凸顯了營運調整,這可能會引起部分市場參與者的短期審慎態度。

歸根結底,更廣泛的材料板塊大幅拋售、地緣政治摩擦導致工業金屬價格下跌,以及全球債券殖利率上升,這些因素共同為力拓營造了一個充滿挑戰的環境。儘管其基於備受矚目的銅和鐵礦石資產擁有強勁的基本面,但總體經濟驅動的規避風險市況仍引發了所觀察到的盤中波動和下行軌跡。

Rio Tinto PLC(RIO)技術分析

Rio Tinto PLC (RIO) 技術面來看,MACD(12,26,9)數值-1.308,處於賣出狀態,RSI數值33.470處於中性狀態,Williams%R數值97.715處於超賣狀態,請注意關注。

Rio Tinto PLC(RIO)基本面分析

Rio Tinto PLC (RIO) 處於礦產資源行業,最新年度營業收入$57.64B,處於行業2,淨利潤$9.97B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$100.03,最高價為$125.00,最低價為$68.00。

關於Rio Tinto PLC(RIO)的更多詳情

公司特定風險:

- 鐵礦砂價格低迷與中國需求疲軟:力拓(Rio Tinto)的核心獲利驅動因素,仍極易受到中國鋼鐵產業結構性疲軟的影響。本月迄今鐵礦砂價格下跌約 8.3%,逼近每噸 101 美元,而中國鋼鐵廠僅將採購限制在即時需求。

- 技術面賣出訊號疲軟與動能惡化:該股已進入中短期負面的技術面態勢,收盤價低於主要短期均線,且震盪指標(CCI 和 Stochastic RSI)極度偏空,顯示盤中面臨強大的賣壓。

- 失去戰略資產與行銷權:該公司突然調整戰略,退出營運 Sovereign Metals 位於馬拉威之 Kasiya 金紅石-石墨專案的選擇權,這迫使其放棄該專案未來逾 40% 產量的關鍵產品行銷權,引發市場對其長期關鍵礦產布局的擔憂。

- 轉型中的執行與資本配置風險:從成熟、高利潤的鐵礦砂,轉向高成本的綠色科技項目和電池金屬(例如鋰以及 15 億美元的 AP60 鋁業擴建計劃),增加了該公司的資本密集度、短期營運風險,且更容易受到漫長執行週期的影響。

推薦文章