Merck & Co Inc(MRK)股票7月2日收盤上漲3.16%:投資者必看的核心資訊

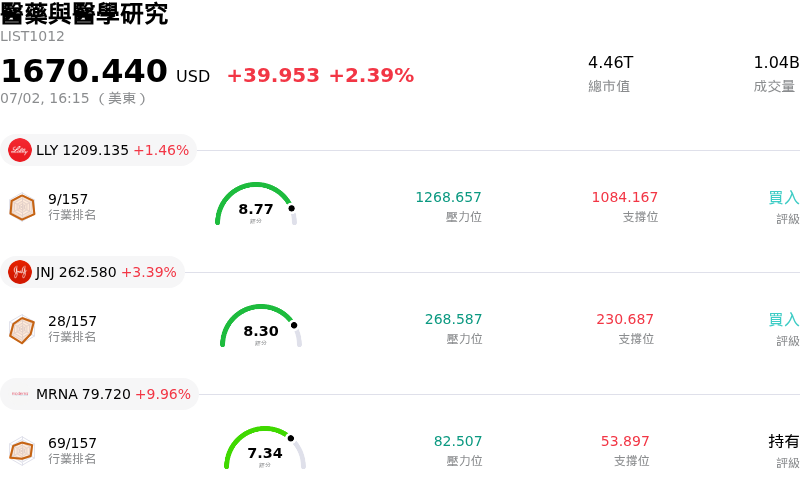

Merck & Co Inc (MRK) 收盤上漲3.16%,所屬行業醫藥與醫學研究上漲2.39%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 上漲 1.46%;嬌生 (JNJ) 上漲 3.39%;Moderna Inc (MRNA) 上漲 9.96%。

今日是什么導致了Merck & Co Inc(MRK)股價上漲?

默沙東(Merck)展現出強勁的上升動能,專業投資人對有利的分析師重新評估以及強勁的商業執行力做出正面反應,這成功掩蓋了輕微的臨床挫折。

推動此正面情緒的主要驅動力,是來自各大金融機構的一系列樂觀更新。美銀證券將這家製藥巨頭的目標價調升至 141 美元,理由是存在巨大的上行潛力;同時,豐業銀行(Scotiabank)也將其目標價上調至 155 美元,並給予「優於大盤」評等。這些評等調升反映出華爾街對默沙東長期估值及其應對未來行業逆風能力的信心日益增強。

此外,該公司的策略性多元化努力,已成功緩解了投資人長期以來對其王牌抗癌藥 Keytruda 於 2028 年面臨專利懸崖的擔憂。默沙東積極的生命週期管理(特別是其皮下注射劑型 Keytruda Qlex 的開發),以及 Winrevair 和 Capvaxive 等新資產的快速商業化推廣,顯著強化了其長期成長論述。市場正日益認識到默沙東在 Keytruda 之後的轉型策略正在有效執行,這從管理階層先前調高全年財測中位數中得到了證實。

該股的漲勢也展現出對輕微負面事件的強勁韌性。默沙東最近在進行中期療效分析後,做出了終止其阿茲海默症實驗性藥物 MK-1167 的 2 期臨床試驗的商業決定。由於神經科學並非默沙東的核心焦點,且屬於波動性極高的治療領域,機構投資人基本上將此消息視為輕微的研發調整,而非結構性失敗,因此不予理會。

此外,更廣泛的地緣政治干擾,包括美國國會最近對大型製藥公司在中國進行臨床試驗的調查,引發了整個板塊的短暫波動。然而,默沙東強健的財務狀況、穩健的現金流前景,以及來自大型機構基金和避險基金的積極買盤興趣,幫助該股擺脫了這些宏觀擔憂,呈現堅挺的上揚趨勢。

Merck & Co Inc(MRK)技術分析

Merck & Co Inc (MRK) 技術面來看,MACD(12,26,9)數值2.044,處於買入狀態,RSI數值60.113處於中性狀態,Williams%R數值26.282處於買入狀態,請注意關注。

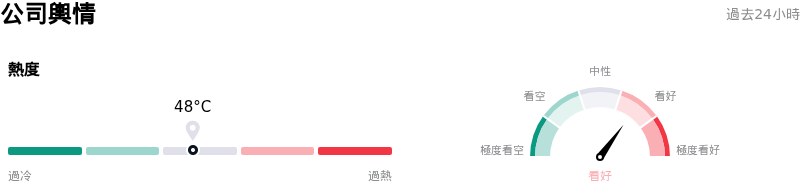

Merck & Co Inc(MRK)媒體輿情

Merck & Co Inc (MRK) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Merck & Co Inc(MRK)基本面分析

Merck & Co Inc (MRK) 處於醫藥與醫學研究行業,最新年度營業收入$65.01B,處於行業5,淨利潤$18.25B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$130.49,最高價為$155.00,最低價為$100.00。

關於Merck & Co Inc(MRK)的更多詳情

公司特定風險:

- 2026 年 7 月 1 日,默克在預先指定的期中分析顯示其口服阿茲海默症候選藥物 MK-1167 未能達到必要的療效標準後,終止了該藥物的開發及二期臨床試驗,這加劇了該公司在核心腫瘤產品組合之外的臨床開發風險。

- 該公司面臨旗艦藥物 Keytruda 在 2028 年後高度集中的專利崖風險,該藥物約占默克總製藥營收的 40%;此外,近期其他替代腫瘤方案在三期臨床試驗中屢遭重挫,限制了其研發管線彌補預估達 250 億美元營收流失的能力。

- 在暫停出貨並放棄該疫苗 110 億美元的長期銷售目標後,消費支出放緩以及中國市場需求疲軟,繼續成為默克第二大主力產品 Gardasil 的主要逆風。

- 默克偏高的估值溢價(歷史本益比超過 35 倍)使該股易受驟然修正的影響,特別是考慮到 2026 會計年度保守的 EPS 指引僅為 5.04 美元至 5.16 美元,且該指引仍受到與交易相關的沉重研發費用壓制。

推薦文章