Intel Corp(INTC)股票7月1日盤中下跌8.32%:背後推手曝光

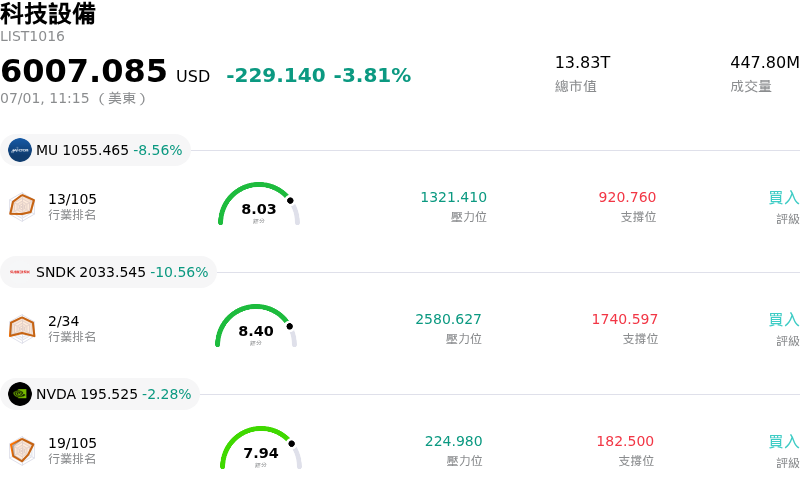

Intel Corp (INTC) 盤中下跌8.32%,所屬行業科技設備下跌3.81%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 9.16%;閃迪 (SNDK) 下跌 11.23%;NVIDIA Corp (NVDA) 下跌 2.28%。

今日是什么導致了Intel Corp(INTC)股價下跌?

隨著半導體板塊掀起一波獲利回吐潮,Intel 面臨下行壓力,阻斷了其近期的上漲動能。由於該晶片製造商近期才剛反彈至數年新高,因此極易受到短期拋售壓力的影響。此波下跌反映出投資人的謹慎情緒升溫,選擇落袋為安,特別是在 Nasdaq 和標普 500 指數期貨隔夜走弱、整體市場呈現避險姿態的情況下。

這波向下修正進一步受到基本面擔憂的影響,主要針對 Intel 積極的製造路線圖及其短期財務狀況。儘管該公司的次世代 18A-P 製程節點已成功進入風險生產階段,但行業數據指出,目前的製造良率仍低於實現獲利商業化規模生產所需的門檻。預計要到 2026 年底或 2027 年才能達到獲利良率,這引發了對毛利率稀釋和執行受阻的持續擔憂。提升複雜節點的產能是眾所皆知的資本密集型工作,任何製造瓶頸都可能推遲毛利率的復甦,鑑於該股目前估值偏高,這一風險顯得尤為突出。

這種高支出的轉型造成了持續的資金流失,迫使該公司高度依賴債務融資。此外,儘管市場對 AI 相關客製化晶片合作夥伴關係持樂觀態度,但分析師對持續存在的競爭壓力仍保持警惕。Intel 在其核心中央處理器(CPU)業務中繼續面臨市佔率流失的困境,在個人電腦和數據中心領域都面臨著激烈的競爭。

此外,部分市場人士認為,近期的利多催化劑(包括投機性的晶圓代工協議和華爾街分析師的評等調升)已完全反映在股價中。鑑於今年以來累計的巨大漲幅,其財務成功的門檻非常高。由於下一個主要催化劑是 7 月 23 日公布的第二季財報,投資人正退一步評估 Intel 是否能提供具體的晶圓代工合約披露和產量承諾,以支持其估值的合理性。

Intel Corp(INTC)技術分析

Intel Corp (INTC) 技術面來看,MACD(12,26,9)數值1.170,處於買入狀態,RSI數值63.198處於中性狀態,Williams%R數值7.267處於超買狀態,請注意關注。

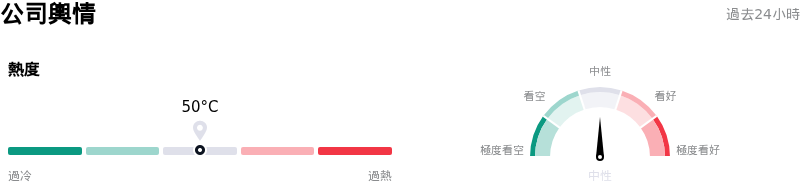

Intel Corp(INTC)媒體輿情

Intel Corp (INTC) 公司輿情熱度來看,當前熱度50,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Intel Corp(INTC)基本面分析

Intel Corp (INTC) 處於科技設備行業,最新年度營業收入$52.85B,處於行業4,淨利潤$-267.00M,處於行業110。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$94.77,最高價為$160.00,最低價為$25.00。

關於Intel Corp(INTC)的更多詳情

公司特定風險:

- 極端估值倍數與回檔脆弱性: 在過去一年經歷數倍的巨大漲幅後,英特爾的股價目前處於歷史高位的估值倍數,這使其極易受到短期下行風險和估值壓縮的影響,特別是若未來的資料中心和代工業務表現未能達到過高的預期。

- 18A-P 良率與毛利率逆風: 轉型至下一代 Intel 18A-P 製程節點並進行量產,對短期獲利能力構成重大風險。管理階層主動警告,由於高昂的開發成本和初期較低的良率,初期量產將對毛利率帶來不小的逆風。

- 超大型雲端業者資本受限: 分析師降評突顯了系統性擔憂,即主要「超大規模」AI 買家龐大的基礎設施債務以及在晶片採購上的現金流分配,可能會限制未來的資本支出,從而壓制英特爾高階資料中心晶片的成長潛力。

- 現金消耗與龐大債務負擔: 英特爾目前仍處於資本密集型的轉型階段,面臨顯著的淨虧損、沉重的資本支出以及嚴重的自由現金流負值,而近期的大型交易(例如以 142 億美元回購 Apollo 在愛爾蘭 Fab 34 廠的股權)進一步加劇了資金壓力。

推薦文章