原糖(SUGAR)7月1日異動:庫存、美元還是地緣因素?

來源 Tradingkey

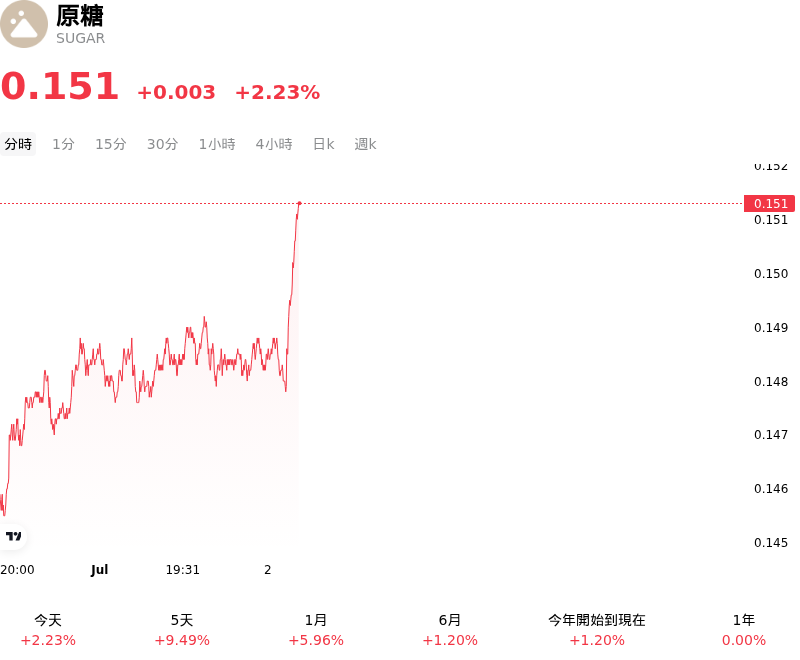

原糖 (SUGAR) 7月1日 04:00(ET) 上漲2.23%,價格為0.1512美元,近一周上漲9.25%。

今日是什么導致了原糖(SUGAR)股價上漲?

由於主要生產國供應端擔憂加劇,加上農業氣候模式的動態轉變,糖價顯著上漲。

價格上行壓力的主要催化劑是全球第二大產糖國印度日益惡化的氣象展望。累積季風降雨量已較歷史正常水準減少近四成。預測顯示,該地區的季風季節可能是十多年來最弱的一次,這加劇了對嚴重缺水的擔憂,進而引發預估作物產量急劇下降。由於印度已延長其出口限制以保障國內糧食供應,任何農業產量的嚴重下滑都可能使印度糖完全退出國際市場。這已迫使機構投資人積極對全球供需赤字預期進行重新定價。

讓亞洲供應焦慮雪上加霜的是全球最大產糖國暨出口國巴西的結構性轉變。來自 Unica 的最新產業數據顯示,巴西關鍵中南部地區的甘蔗壓榨量已呈現年減。糖廠正逐漸將甘蔗壓榨從製糖轉向乙醇生產。全球能源和原油價格上漲提升了巴西國內的乙醇利潤率,進而推動了這一轉變。因此,與去年相比,用於製糖的甘蔗比例已顯著下降,加劇了全球供需平衡趨緊的擔憂。

南亞低於平均水準的季風降雨,與南美洲製糖轉向乙醇比例增加的雙重影響,已促使各大宗商品研究機構修正其全球糖供需平衡預測。先前對於供應充裕的預期,已被預估的全球供需赤字所取代。

儘管現貨市場因中國等地區的國內高庫存而面臨短期逆風,但國際期貨市場已日益反映出這些長期結構性赤字。金融市場參與者的反應是減少淨空頭部位,而商業買家則積極鎖定合約以規避進一步的農業干擾。這些因素共同推動了全球糖基準價格的急劇重新定價。

原糖(SUGAR)技術分析

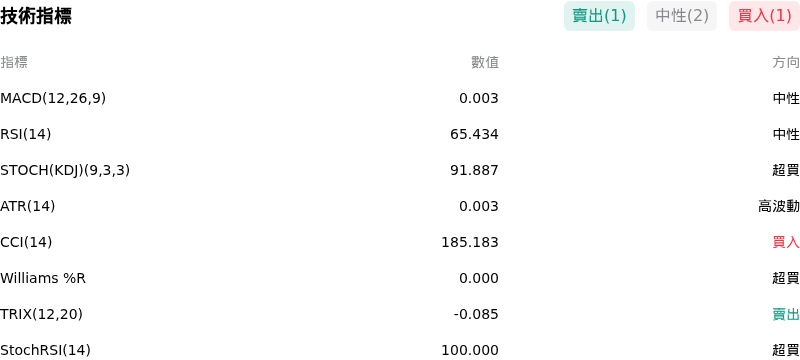

原糖 (SUGAR) 技術面來看,MACD(12,26,9)數值0.003,處於中性狀態,RSI數值65.434處於中性狀態,Williams%R數值0.000處於超買狀態,請注意關注。

關於原糖(SUGAR)的更多詳情

近期事件與風險:

- 地緣政治風險降溫與物流成本降低:近期關鍵的荷姆茲海峽重新開放,大幅降低了全球航運的風險溢價,進而降低了海運運費以及農業貿易的保險成本。物流形勢的穩定消除了市場對供應立即中斷的擔憂,並對全球原糖期貨施加了下行壓力。

- 原油價格下跌降低乙醇生產誘因:原油價格下跌削弱了巴西及國際糖廠將甘蔗作物轉用於生產乙醇的經濟誘因。若能源價格持續疲軟,糖廠極有可能最大化其食品級食糖的產能配置,從而加劇短期內全球食糖供應過剩的狀況。

- 全球需求疲軟與消費增速放緩:實體需求的疲軟持續壓制價格反彈。美國農業部(USDA)最近的甜味劑報告證實,全球食糖出貨量和整體食品消費需求均出現多年來的顯著下滑。實體現貨市場買家庫存充足,大多正推遲採購以等待價格進一步下跌。

- 全球庫存充裕與庫存使用比上升:儘管市場對作物產量存在長期擔憂,但實體庫存依然充裕。美國農業部最新的全球預測指出,在中國和印度等主要進口國本地庫存累積幅度較大的推動下,全球庫存使用比(stocks-to-use ratio)已攀升至 24.67%。

免責聲明:僅供參考。 過去的表現並不預示未來的結果。

推薦文章