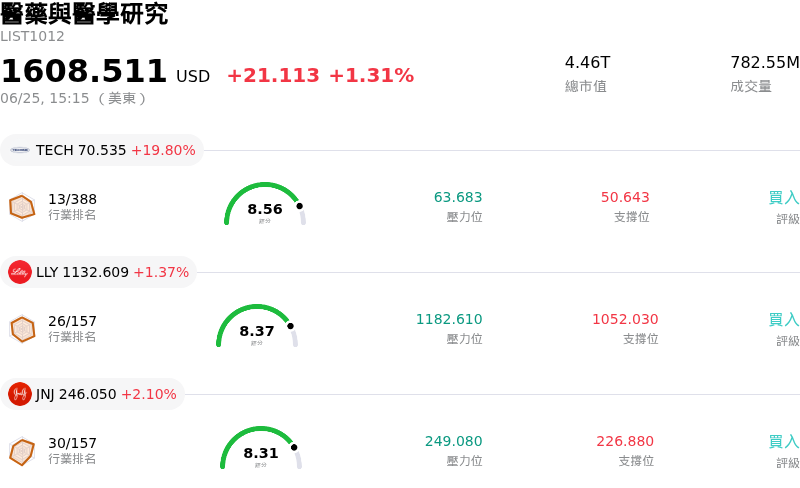

Merck & Co Inc(MRK)股票6月25日盤中上漲4.04%:關鍵驅動因素揭曉

Merck & Co Inc (MRK) 盤中上漲4.04%,所屬行業醫藥與醫學研究上漲1.31%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Bio-Techne Corp (TECH) 上漲 19.80%;Eli Lilly and Co (LLY) 上漲 1.37%;嬌生 (JNJ) 上漲 2.10%。

今日是什么導致了Merck & Co Inc(MRK)股價上漲?

該股今日強勁上漲的主要催化劑是一項重大的監管勝利。美國食品藥物管理局(FDA)批准了 Keytruda 和 Keytruda Qlex,聯合吉立亞醫藥(Gilead Sciences)的抗體藥物複合體(ADC)Trodelvy,用於一線治療腫瘤表達 PD-L1 的晚期或轉移性三陰性乳癌(TNBC)成年患者。這項具有里程碑意義的決定,標誌著 PD-1 抑制劑首次獲批與針對 Trop-2 的抗體藥物複合體聯合使用,用於治療這種具侵略性且難以治療的癌症。鑑於 Keytruda 是該公司腫瘤學核心產品線的基石,這一擴大的適應症顯著提升了其長期營收管道,並鞏固了其在免疫腫瘤學領域的市場領先地位。

這項腫瘤學突破緊隨另一項重大監管里程碑之後。就在上週,FDA 批准了該公司肺炎鏈球菌結合疫苗 Capvaxive 的擴大適應症。該批准將其用途擴大至 2 至 17 歲患有慢性疾病的高風險兒童和青少年,使其成為美國首個且唯一專門針對該兒童群體進行研究並取得適應症的同類疫苗。這些接連獲得的 FDA 批准,共同彰顯了該公司臨床研發管道的卓越執行力,並證實了其在腫瘤學和疫苗領域的多元化成長策略。

此外,華爾街的情緒日益看漲,進一步放大投資者的熱情。投資銀行 CICC 最近首度將該公司納入研究範圍,給予「優於大盤」評等和有利的目標價,理由是其強勁的配息穩定性以及更新後的整年度財測。在最新的財報更新中,管理層調高了 2026 年的營收和每股盈餘預測,凸顯了該公司的營運效率和強大的商業執行力。這一積極的前瞻指引,加上醫療保健行業更廣泛的韌性和策略性併購活動,激發了機構法人的強勁加碼。綜合這些因素,推動了這家製藥巨頭股價創下 52 週新高,奠定了強勁的看漲動能,並推動了顯著的盤中漲幅。

Merck & Co Inc(MRK)技術分析

Merck & Co Inc (MRK) 技術面來看,MACD(12,26,9)數值-0.017,處於中性狀態,RSI數值58.032處於中性狀態,Williams%R數值24.054處於買入狀態,請注意關注。

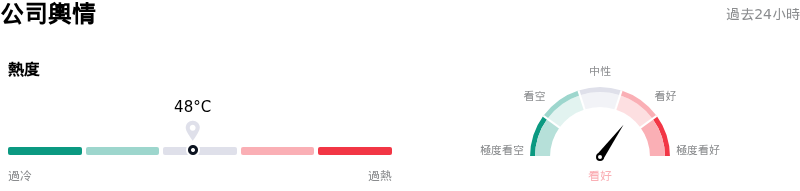

Merck & Co Inc(MRK)媒體輿情

Merck & Co Inc (MRK) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Merck & Co Inc(MRK)基本面分析

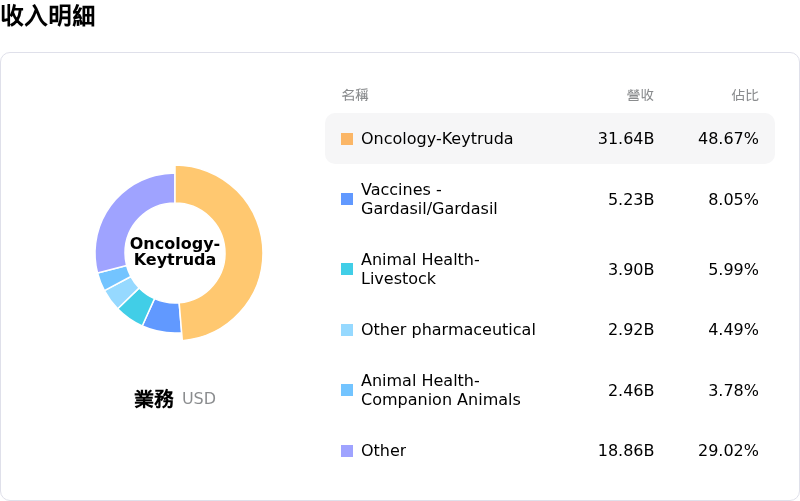

Merck & Co Inc (MRK) 處於醫藥與醫學研究行業,最新年度營業收入$65.01B,處於行業5,淨利潤$18.25B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$129.82,最高價為$150.00,最低價為$100.00。

關於Merck & Co Inc(MRK)的更多詳情

公司特定風險:

- Keytruda 專利崖隱憂:機構分析師於 2026 年 6 月 25 日發布的報告強調了與 Keytruda 即將於 2028 年核心專利到期相關的巨大風險。由於 Keytruda 貢獻了默沙東近一半的製藥總收入,市場深切擔憂一旦生物相似藥競爭對手進入市場,該公司是否有能力彌補估計達 250 億美元的年度營收侵蝕。

- Gardasil 在中國需求疲軟:過去 48 小時內的分析師更新報告指出,默沙東第二大產品線 Gardasil 面臨結構性風險。在長期暫停對中國出貨並放棄 2030 年 110 億美元的銷售目標後,中國消費者在疫苗支出上的持續低迷,將繼續對近期增長構成重大拖累。

- 近期研發管線中止與臨床三期受挫:默沙東填補 Keytruda 後專利時代營收缺口的策略,已因關鍵臨床試驗失敗而遭到削弱。這包括 2026 年 6 月 8 日終止肺癌三期 KEYNOTE-D46/EVOKE-03 聯合試驗,以及 Welireg 的三期 Litespark-012 試驗慘敗,這使得用於腎癌治療、估值達 58 億美元的「最樂觀情況」峰值營收情境化為泡影。

- 收購支出與保守的 2026 年展望:積極的交易併購帶來的重大現金支出和一次性費用——包括收購 Terns 產生的 58 億美元(或每股 2.35 美元)研發費用以及與 Cidara 相關的費用——已嚴重拖累 GAAP 盈餘。這使得默沙東對 2026 全年度的財測指引偏向保守(每股盈餘為 5.04 至 5.16 美元),低於華爾街更高的預期,並促使機構投資人採取謹慎態度。

推薦文章