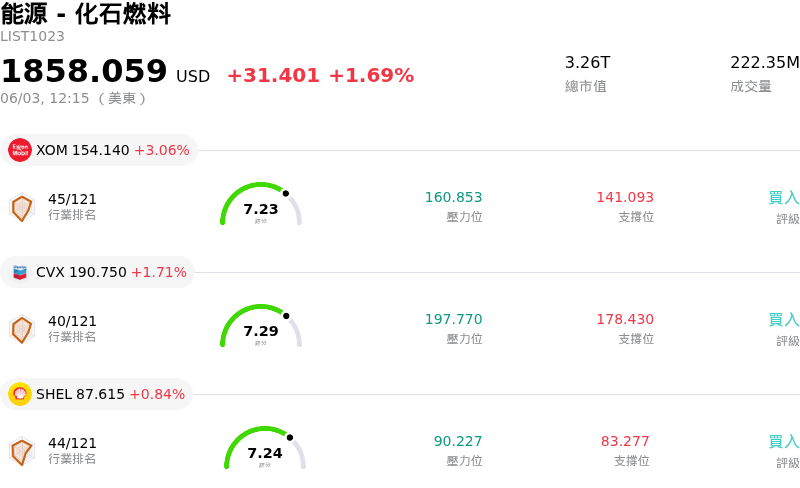

埃克森美孚公司(XOM)股票6月3日盤中上漲3.06%:關鍵驅動因素揭曉

埃克森美孚公司 (XOM) 盤中上漲3.06%,所屬行業能源 - 化石燃料上漲1.69%,公司漲幅跑贏行業漲幅,行業成交額前三股票 埃克森美孚公司 (XOM) 上漲 3.06%;雪佛龍 (CVX) 上漲 1.71%;Shell PLC (SHEL) 上漲 0.84%。

今日是什么導致了埃克森美孚公司(XOM)股價上漲?

艾克森美孚 (ExxonMobil) (XOM) 今日股價走強,主要受地緣政治緊張局勢升級和供應疑慮引發的原油價格回升所推動。能源市場的這一波漲勢使原油期貨在本周早些時候走高,顯著惠及了艾克森美孚等上游企業。一個值得注意的催化劑是 6 月 1 日來自德黑蘭的消息,指出談判陷入停滯且黎巴嫩發生新衝突,這迅速扭轉了前一周油價和能源股表現下滑的態勢。此外,市場對伊朗可能關閉荷姆茲海峽(全球關鍵原油咽喉點)的擔憂,進一步加劇了對供應中斷的焦慮。

艾克森美孚一位資深副總裁的警告強化了圍繞油價的積極情緒,他指出實體布蘭特原油貨物在未來幾周內可能飆升至每桶 150 至 160 美元,這一預測得到了預期中全球庫存下降的支持。美國能源資訊署 (EIA) 也預計,全球石油庫存將在 2026 年第二季大幅下降,這有助於布蘭特油價在 5 月和 6 月維持在高位,部分原因是荷姆茲海峽重新開放延遲以及中斷生產的恢復緩慢。這些因素共同提振了艾克森美孚勘探與生產部門的獲利展望。

除了宏觀經濟和地緣政治格局外,公司自身的正面發展也對股價表現有所貢獻。艾克森美孚最近一季的業績超出分析師預期,每股盈餘與營收均高於預期。此外,市場猜測艾克森美孚可能重返委內瑞拉以獲取新的生產權,這可能顯著擴大其獲得龐大石油儲量的渠道。該公司也在其增長策略方面取得進展,包括擴大在二疊紀盆地 (Permian Basin) 的布局,目標是到 2030 年每日達到 250 萬桶石油當量,並為蓋亞那的 Haimara 項目尋求環境許可,若獲批准,這將成為其在產量豐富的 Stabroek 區塊的第九個開發項目。機構投資者也表現出信心增強,多家公司在最近一季增持了艾克森美孚的股份。

儘管紐約證券交易所的天然氣價格今日下跌,且部分預測因供應過剩而對天然氣近期前景持悲觀態度,但艾克森美孚股價表現的主導影響似乎源於強勁的原油市場和公司的戰略舉措。對即將於 2026 年 6 月 7 日舉行的 OPEC+ 部長級會議的期待(預計屆時將就產量目標做出重大決定)也增添了市場動態,因為七個 OPEC+ 國家已決定在 6 月份調整產量。

埃克森美孚公司(XOM)技術分析

埃克森美孚公司 (XOM) 技術面來看,MACD(12,26,9)數值[-0.46],處於賣出狀態,RSI數值46.21處於中性狀態,Williams%R數值-74.43處於超賣狀態,請注意關注。

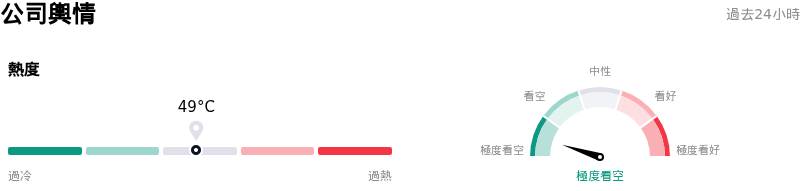

埃克森美孚公司(XOM)媒體輿情

埃克森美孚公司 (XOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看空狀態。

埃克森美孚公司(XOM)基本面分析

埃克森美孚公司 (XOM) 處於能源 - 化石燃料行業,最新年度營業收入$323.90B,處於行業1,淨利潤$28.84B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$169.73,最高價為$195.00,最低價為$130.00。

關於埃克森美孚公司(XOM)的更多詳情

公司特定風險:

- 埃克森美孚的化學品業務因價格與需求下滑而持續疲軟,促使分析師下調未來的獲利預測。

- 該公司在中東地區面臨重大營運中斷,對其生產與煉油業務產生負面影響。

- 分析師對埃克森美孚重大資本項目可能出現的延遲與預算超支表示擔憂,這可能會影響其目標價與評等。

- Wolfe Research 最近以估值疑慮為由,將埃克森美孚的評等從「優於大盤」下調至「與同業一致」,其他分析師也暗示,受地緣政治重新定價影響,市場可能出現獲利了結。

推薦文章