TradingKey 每日市场简报:CPI降温点燃AI科技股行情,英伟达、美光、AMD集体上涨。

追踪市场走势

TradingKey - 美东时间7月14日,美股三大指数小幅收涨。美国6月CPI低于市场预期,缓和了投资者对美联储短期加息的担忧;同时,大型银行二季度财报表现强劲,带动市场风险偏好修复。尽管美伊冲突围绕霍尔木兹海峡继续升级并推高油价,但科技股和金融股上涨,帮助美股摆脱能源风险带来的压力。

截至收盘,道琼斯工业平均指数上涨0.02%,报52,513.24点;标普500指数上涨0.38%,报7,543.89点;Nasdaq综合指数上涨0.90%,报26,107.01点。

板块方面,科技股成为主要支撑力量,半导体和AI相关个股明显反弹。英伟达(NVDA)上涨4.06%,美光科技(MU)上涨4.92%,AMD(AMD)上涨2.57%,博通(AVGO)上涨1.32%。金融股同样表现突出。高盛(GS)大涨9%,主要受二季度利润超预期提振;摩根大通(JPM)上涨2.5%,美国银行(BAC)上涨1.88%。大型银行财报显示,交易业务和企业并购活动改善,为财报季开局提供了积极信号。不过,金融股内部也出现分化,花旗(C)下跌5.29%,富国银行(WFC)下跌2.71%,市场对费用压力和后续指引仍保持谨慎。

大宗商品方面,原油继续上涨。WTI(USOIL)原油收涨2.35%,报79.82美元;布伦特(UKOIL)原油收涨2.21%,报85.15美元。黄金(XAUUSD)大幅反弹,现货黄金上涨1.3%,报4053美元。此前黄金因油价上涨和美联储加息担忧承压,但CPI数据降温后,市场重新下调短期加息押注,推动黄金从两周低位反弹。

市场要闻

美国6月CPI低于预期,缓解美联储加息担忧。美国劳工部数据显示,6月消费者价格指数同比上涨3.5%,低于5月的4.2%;环比下降0.4%。通胀降温使市场大幅下调美联储7月会议加息预期。交易员目前预计,美联储在7月会议维持利率不变的概率升至83.4%。对市场而言,这一数据暂时缓解了油价上涨带来的通胀担忧,也成为推动科技股和黄金反弹的关键催化。

大型银行财报季开局强劲。摩根大通公布创纪录季度利润,高盛、美国银行和花旗等大型银行利润也超过市场预期。其中,高盛受益于并购活动回暖和交易收入增长,股价大涨逾9%。银行股财报改善说明,在高利率和市场波动环境下,华尔街交易和投行业务仍具韧性。不过,花旗和富国银行股价下跌也显示,投资者仍关注费用控制、信贷风险和后续业绩指引。

美联储主席沃什出席国会听证会。沃什在其首次半年度货币政策听证会上重申,美联储将继续致力于把通胀降至2%目标,同时也强调就业目标的重要性。由于油价近期因中东局势上涨,市场关注美联储是否会在通胀和增长之间重新调整政策权衡。虽然6月CPI缓解了短期加息压力,但若油价持续高企,后续通胀数据仍可能重新影响利率预期。

IBM(IBM)业绩预警冲击传统科技股。IBM警告二季度收入将低于市场预期,并称企业技术支出正在从传统软件转向数据中心基础设施。该消息导致IBM股价大跌逾25%,成为当天拖累道指的重要因素。市场解读认为,AI基础设施投入正在改变企业科技预算分配,传统软件和IT服务公司可能面临增长模式重估,而AI芯片、数据中心和云基础设施相关公司则继续获得资金关注。

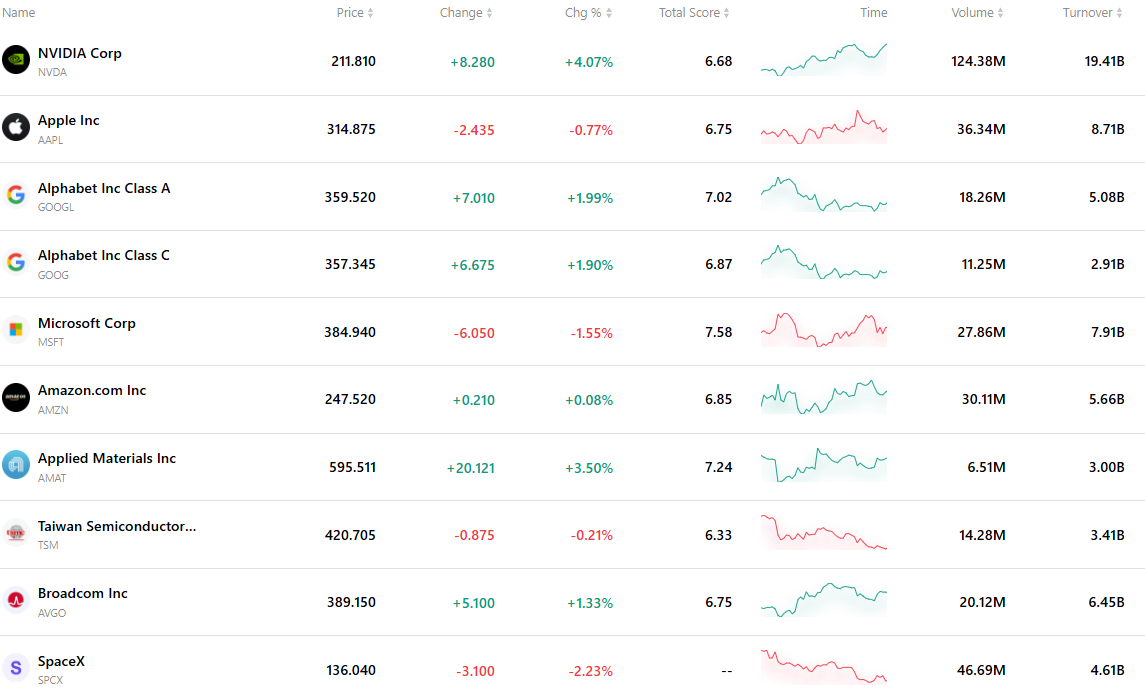

最活跃的前十大股票

下表列出了最新市场上交易最活跃的十只股票。在庞大交易量和极佳流动性的支撑下,这些资产已成为追踪全球市场动态的关键基准。

推荐文章