【IPO追踪】利润盈转亏,股价累跌近68%!赛力斯(09927.HK)扛不住?

7月13日,赛力斯AH股集体跳水,股价遭遇重击。

截至发稿,港股赛力斯(09927.HK)跳空放量大跌10.67%,报42.7港元/股,最低下探至42.5港元/股,刷新历史新低;A股赛力斯(601127.SH)同步承压,跌幅达9.87%,报53.99元/股。

可见,市场情绪非常疲软,有抛售之势。而引爆本次股价暴跌的导火索,正是前一晚披露的上半年业绩预亏公告。

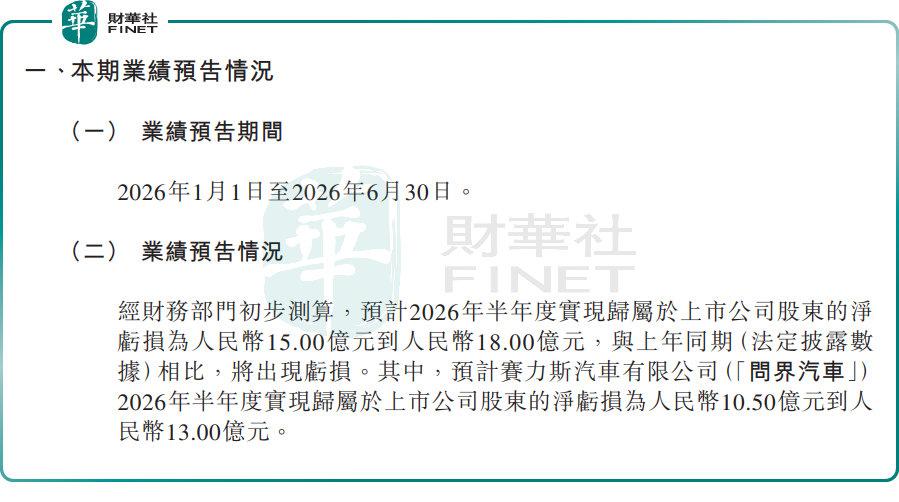

7月12日,赛力斯发布业绩预告,预计2026年上半年归母净亏损为15亿-18亿元(人民币,下同),而2025年同期归母净利润则高达29.41亿元,由盈转亏;扣非净利润亏损约22.00亿-25.00亿元,而2025年扣非净利润则盈利29.41亿元。

作为公司核心业务主体,问界汽车是本次亏损的绝对主力。公告数据显示,2026年上半年,预计问界汽车归母净利润亏损10.50亿-13.00亿元,扣非后归母净利润亏损达17.00亿-19.50亿元。

更值得市场警惕的是的:2026年第二季度,问界的归母净亏损就达到19.00亿-21.5亿元。这也就是说,问界二季度的归母净亏损直接吞噬掉一季度的归母净利润,是导致整个上半年亏损的最根本原因。

对于业绩变脸的原因,赛力斯给出了两大解释:一是存储芯片、工业金属、碳酸锂等上游原材料价格上涨,直接推高生产端成本;二是基于会计审慎性原则,对因技术迭代、车型换代导致适配性有限的存量资产调整账面价值,计提资产减值,夯实资产质量。

在市场视角看来,这只是表层诱因。新车研发持续投入、线下渠道加速铺设、市场营销费用高企,前期重资产扩张尚未转化为规模化的营收与利润,才是盈利兑现不及预期的核心矛盾。

叠加新能源汽车行业价格战持续,终端售价承压,成本与收入两端挤压,最终导致利润端大幅承压,也让市场对其高端造车盈利模式、长期盈利韧性的质疑持续升温。

与此同时,随着鸿蒙智行多品牌矩阵全面落地,华为的渠道流量与技术资源被持续分流,问界独有的产品稀缺性快速消解,既要应对外部新能源车企的价格战内卷,还要直面“同门兄弟”的内部竞争分流。

拉长时间线来看,赛力斯的股价熊市早已开启。港股于2025年11月上市后走势持续疲软,一路下行至今日再度创下股价新低,目前较发行价已跌67.5%,深陷破发泥潭,投资者深度套牢。

A股同样跌跌不休,自2025年9月冲高至173.55元/股的历史高点后,赛力斯股价遭遇连续阴,区间累计跌幅也逼近7成。

尽管赛力斯强调公司现金储备充裕、资产负债结构稳健,具备充足的抗风险能力与持续经营能力,但业绩由盈转亏的拐点出现,依然动摇了市场信心。

需要指出的是,作为新能源赛道核心参与者,赛力斯依托华为赋能,销量韧性犹存。2026年上半年,赛力斯新能源汽车累计销量17.88万辆,同比增长3.87%;其中,问界系列累计销量16.08万辆,同比增长5.60%。

业内分析指出,对当前的赛力斯而言,新车型能否顺利起量、带动销量持续爬坡,将前期重资产投入真正转化为经营成果,是决定股价能否止跌企稳的核心变量。

另值得关注的是,第十三届“港股100强”评选现已进入筹备阶段。虽然赛力斯的业绩及股价有所承压,但作为国内高端新能源车企代表、首家实现“A+H”两地上市的豪华新能源车企,赛力斯依然是备受瞩目的存在,公司最终能否成功跻身榜单,也是市场观望的一大悬念。

推荐文章