【IPO前哨】通奥检测:营收恢复增长背后,毛利率与回款压力浮现

6月30日,通奥检测集团股份有限公司(下称“通奥检测”)向港交所递交上市申请,拟登陆主板。根据弗若斯特沙利文资料,按收入计,公司于2025年在中国油气行业TIC(检测检验认证服务)一体化解决方案市场的专业检测机构中排名第二,整体排名第五,在细分赛道内已有一定市场辨识度。

从招股书披露看,通奥检测当前最值得关注的并不是“跨行业”叙事本身,而是传统油气检测业务能否继续稳住基本盘、海外扩张能否形成新增量,以及新业务何时才能真正提升收入结构与盈利质量。

油气业务撑起基本盘,行业地位与业务集中并存

从历史沿革看,通奥检测前身为新疆通奥油田技术服务有限公司,成立于2002年2月,后续在发展过程中逐步引入安东体系资本并扩张业务版图。公司控股股东是安东油田服务(03337.HK),由后者持股100%。

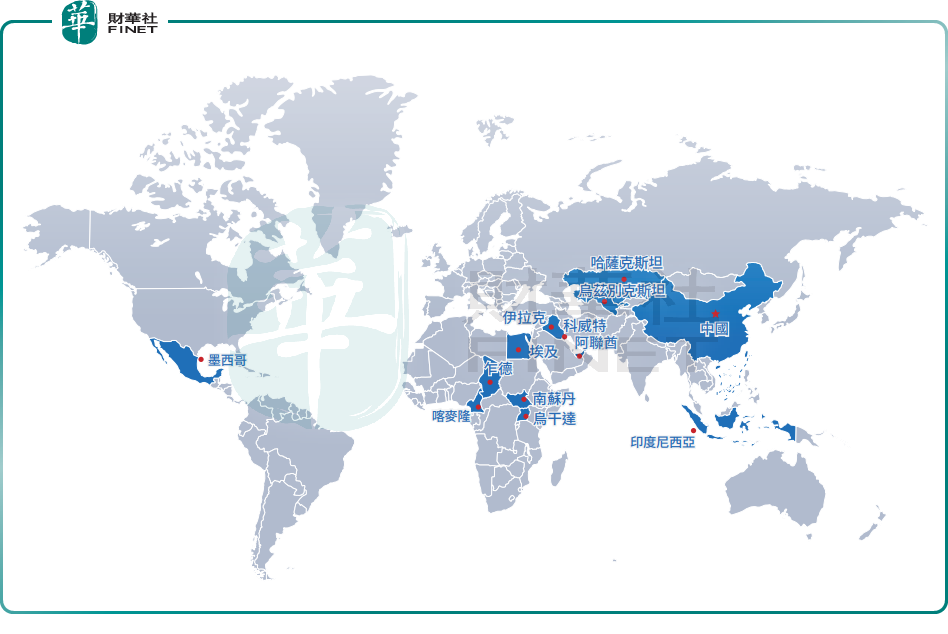

按招股书披露,公司目前已形成覆盖中国主要油气田,并延伸至中东、非洲及其他海外区域的服务网络。公司同时披露,其是少数在海外市场拥有重要业务,并具备油气开发工程资产全产业链服务能力的中国TIC公司之一,也是唯一获伊拉克石油部认可为合格二方检验服务提供商的中国TIC公司。若仅从资质、认证和海外项目经验看,通奥检测确实具备一定行业门槛,这也是其容易吸引市场注意的地方。

不过,行业地位并不自动等于成长逻辑已经打开。通奥检测虽具备不错的行业位置,但营收结构高度依赖油气赛道。

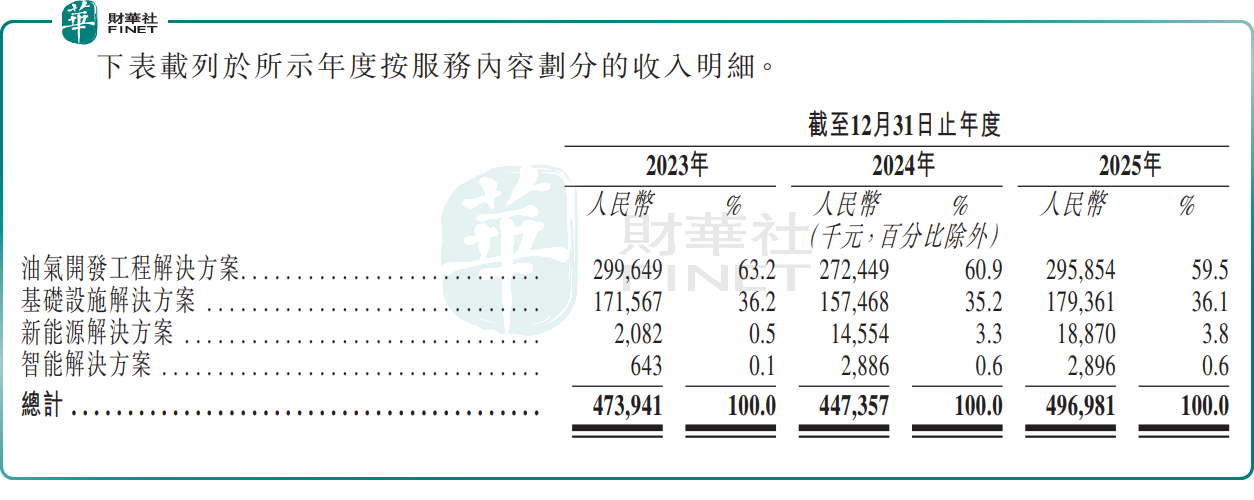

2025年公司总营收4.97亿元(单位:人民币,下同),其中油气开发工程解决方案收入2.96亿元,占总收入59.5%;基础设施解决方案收入1.79亿元,占比36.1%;新能源解决方案收入0.19亿元,占比3.8%;智能化解决方案收入占比仅0.6%。真正支撑收入与利润的仍是油气开发工程与基础设施两大板块,新业务体量仍小,尚不足以改写公司对传统油气场景的依赖。

从区域结构看,这种“传统业务为主、海外业务放量”的特征同样明显。2023年至2025年,公司来自中国内地的收入分别占总收入比重分别为84.0%、83.6%和79.7%;同期来自中东的收入占比由7.0%升至13.4%;非洲收入占比维持在3%至4%区间。

换言之,公司确实在推进出海,且中东已经成为最明确的边际增量来源,但中国内地仍是压倒性的收入基本盘,海外扩张目前更像是放大补充,而不是对原有业务结构的根本重塑。

营收恢复增长,但利润率与回款质量承压

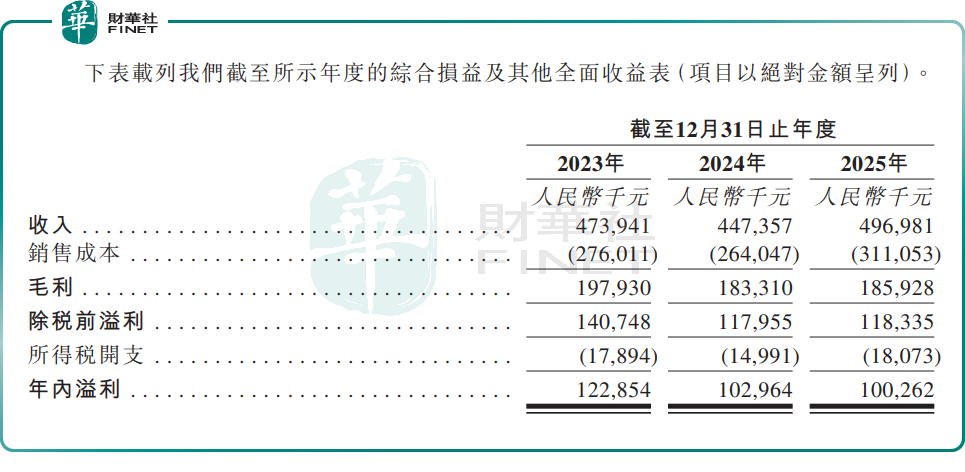

财务层面,通奥检测过去三年整体仍保持盈利,但边际变化并不轻松。2023年至2025年,公司收入分别为4.74亿元、4.47亿元和4.97亿元;年内利润分别为1.23亿元、1.03亿元和1亿元,表现为“营收反弹、利润承压”。

更值得注意的是,整体毛利率由2023年的41.8%和2024年的41.0%下滑至2025年的37.4%,净利率则由25.9%、23.0%进一步降至20.2%,显示公司虽然承接了更多项目,但项目结构变化、服务规格提升以及执行成本上升,正在侵蚀利润空间。

若进一步拆分业务板块,压力主要集中在核心收入来源。2025年公司油气开发工程解决方案毛利率降至39.3%,较2024年的45.5%明显下移。核心业务利润率走弱,通常比小体量新业务的改善更值得警惕,因为这直接关系公司未来利润中枢是否稳固。

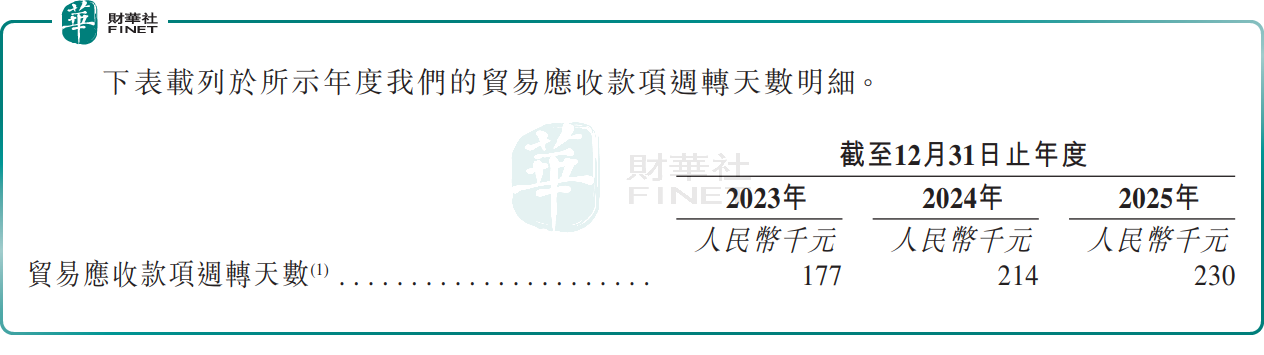

现金流和营运质量同样值得重点审视。2023年至2025年,公司经营活动所得现金净额分别为0.94亿元、1.27亿元和0.79亿元,虽然持续为正,但2025年已明显回落。同期贸易应收款项净额逐年提升,贸易应收款项周转天数则由177天升至214天,并进一步升至230天。这表明,公司收入增长背后伴随更长的回款周期,账龄压力正在抬升。对于高度依赖大型客户、公开招标及海外项目执行的企业而言,若回款周期继续拉长,未来对坏账拨备、现金流质量及利润兑现能力都会构成持续约束。

股息方面,招股书披露,公司派发了2023年末期股息3000万元,并未派发2024年及2025年股息。

公司在招股书中提出,募集资金未来将用于高端业务升级及产业链整合;研发创新及技术升级;扩张公司的境内外服务网络及升级公司的产能;及用于营运资金及一般企业用途。若从行业发展路径看,这样的布局具有合理性,因为检测行业若长期停留在人工密集和项目制扩张阶段,估值体系往往难以抬升,只有持续提升标准化、数字化和智能化能力,才有可能改善交付效率、降低边际成本,并增强跨行业复制能力。

总结

放到港股框架下看,通奥检测所在的TIC及油气工程检测赛道并非最热门的新经济板块,但也并非没有市场空间。其稀缺性更多体现在细分资质、油气场景深耕能力和中东项目经验,而不是宏大叙事。

对港股投资者而言,这类公司的关注点通常不会集中在短期概念,而会落在更具体的基本面验证上:其一,油气与基础设施业务能否继续稳住收入大盘;其二,中东等海外市场扩张能否带来更高质量增量,而不是同步放大执行与回款风险;其三,新能源和智能化业务究竟只是点缀性叙事,还是未来有机会逐步提升收入与利润占比的真实新增量。若这些问题迟迟得不到验证,公司即便具备行业地位,也未必能在港股市场形成稳定的关注度。

推荐文章