【IPO前哨】道通科技二度冲港:536%净利增速背后的三张面孔

6月30日,道通科技(688208.SH)再度向港交所递交招股书。距上一次递表失效仅半年,这家科创板上市公司的A+H布局步伐明显加快。

摆在投资者面前的,是一组相当亮眼的数据:三年营收增长48.6%,净利润从1.40亿元(单位:人民币,下同)增至8.90亿元,增幅高达537%。但光鲜数据的背后,三张面孔值得细究:北美市场依赖度过高、智慧充电业务盈利质量存疑、以及多智能体业务的关联交易迷雾。

增长画像:536%净利增速,从何而来?

道通科技是一家数智车辆诊断及智慧充电提供商,数智车辆诊断包括数智诊断终端和诊断软件,智慧充电包括能源智能中枢和充电软件。

其中,数智诊断终端业务涵盖如TPMS产品(用于检测、监控及维护轮胎状况的传感器及工具),以及用于确保ADAS功能正常运行的ADAS标定产品。

根据弗若斯特沙利文的资料:按2025年海外收入计算,公司是最大的中国智慧充电提供商。

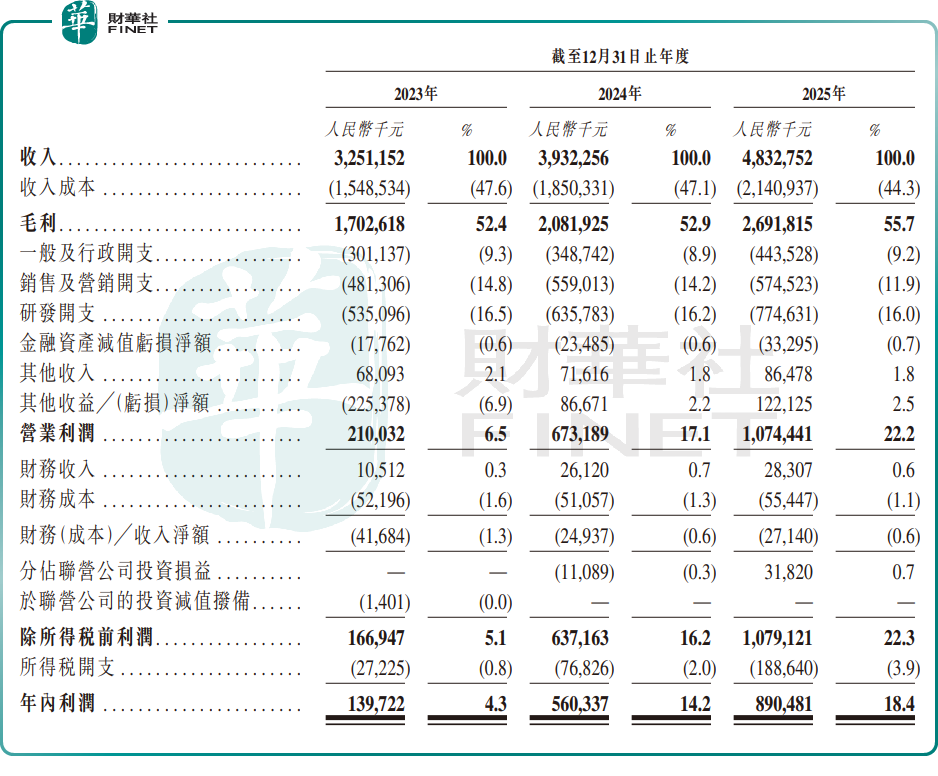

不可否认,道通科技的财务表现堪称亮丽。收入端,从2023年的32.51亿元增至2025年的48.33亿元,复合增长率21.9%;利润端的增幅更为惊人,净利润从1.40亿元增长至8.90亿元,复合增长率达52.4%。毛利率同步提升,从52.4%升至55.7%。

拆解增长来源,主要有三:其一,数智诊断业务的全球化扩张,弗若斯特沙利文数据显示其全球市场份额从10.5%升至11.8%,连续三年第一;其二,TPMS产品放量,2023年至2025年期间收入从5.32亿元增至10.07亿元,毛利率提升4.5个百分点;其三,智慧充电业务爆发,收入三年复合增长48.1%,已成为第二大收入来源。

研发投入也保持高位,三年累计19.46亿元,占营收比重稳定在16%或以上。截至2025年底,拥有专利逾1600项,软件著作权174项,技术壁垒客观存在。

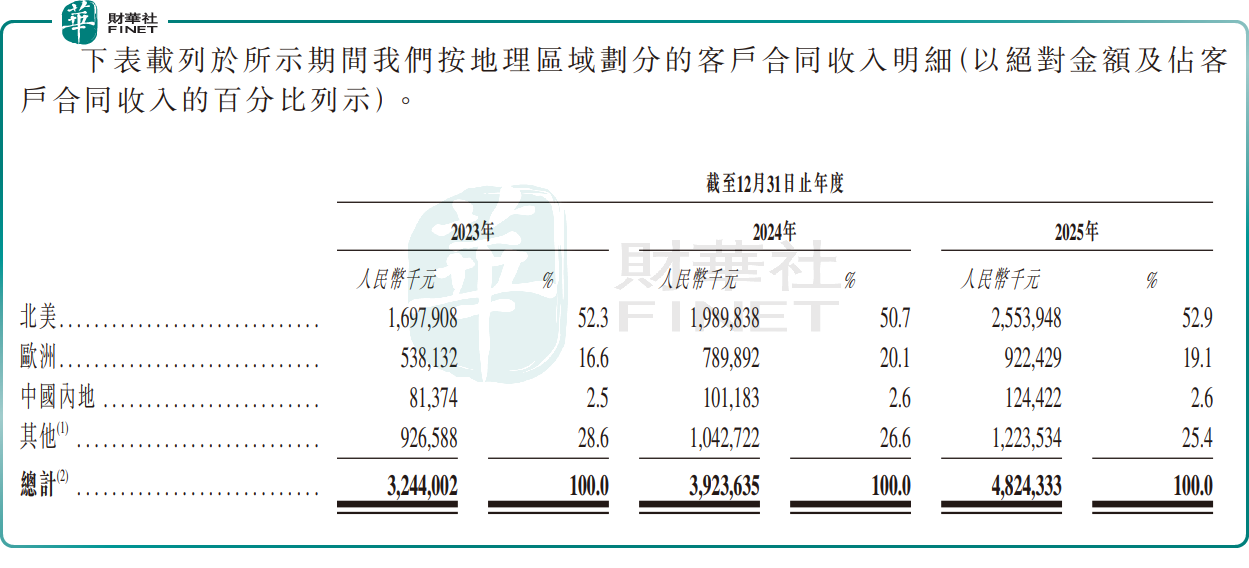

北美收入占比超50%,单一市场风险敞口有多大?

道通科技的增长,高度依赖北美市场。招股书显示,2025年北美市场合同收入占比达52.9%,欧洲占比19.1%,而中国内地占比仅为2.6%。换言之,公司超过七成收入来自北美和欧洲,本土市场贡献微乎其微。

这种市场结构带来三重风险:第一,汇率波动风险,人民币对美元若升值,将直接影响公司利润表现;第二,贸易政策风险,尽管公司已在墨西哥设厂规避关税,但北美贸易政策的任何变动,都可能对业绩产生重大冲击;第三,市场集中度风险,一旦北美汽车后市场需求下滑,公司缺乏足够的本土市场作为对冲。

值得注意的是,公司前五大客户收入占比虽不高,但均集中在北美市场,客户地域集中度与市场集中度形成双重叠加。招股书坦言,"国际贸易政策的变化可能对公司经营业绩产生重大不利影响",但并未量化具体影响程度。

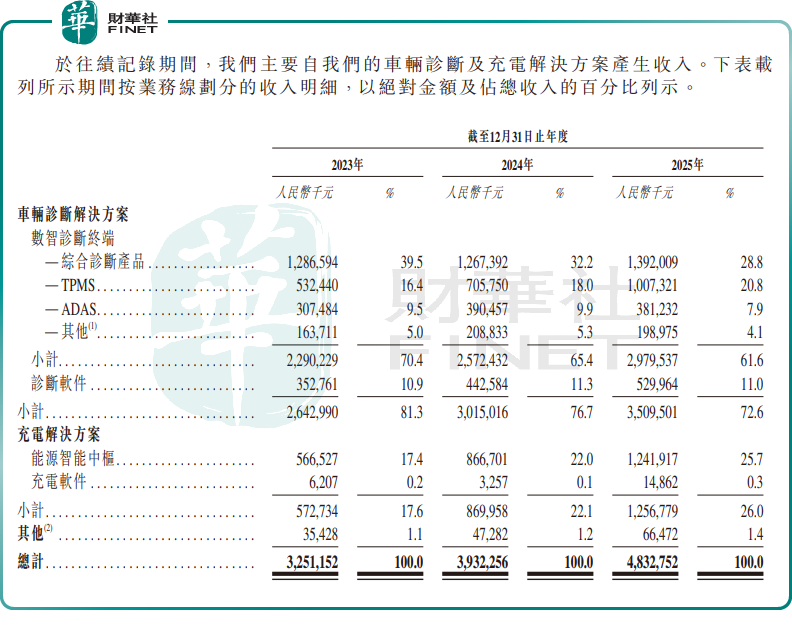

智慧充电48%增速背后,为何毛利率仅41%?

智慧充电业务被市场视为道通科技的第二增长曲线,2023-2025年收入从5.73亿元增至12.57亿元,复合增长率48.1%,增速确实亮眼。但高速增长的背后,盈利质量值得推敲。

其一,毛利率偏低。2025年智慧充电业务整体毛利率为41.1%,虽较2023年的33.7%有所提升,但远低于数智诊断业务55%以上的毛利率水平。其中能源智能中枢产品毛利率41.1%,与同行相比并无明显优势。

其二,软件收入占比极低。2025年充电软件收入仅1486.2万元,占充电业务总收入的1.2%,SaaS化转型尚处于非常早期的阶段。此外,充电软件业务与诊断软件业务在2025年均拥有99.8%的毛利率,但两者收入相差甚远,充电业务的软件壁垒尚未建立,目前本质上仍是硬件销售模式。

其三,市场竞争日趋激烈。北美充电市场不仅有特斯拉(TSLA.US)、ChargePoint等本土巨头,还有华为、特来电等中国企业出海竞争,价格战风险正在累积。道通科技虽为北美第四大智慧充电提供商,但市场份额具体数据并未披露,行业地位仍需观察。

关联交易暴增60倍,多智能体业务是真需求还是伪命题?

道通科技自2024年起战略布局"多智能体协作解决方案",涵盖具身机器人、AI应用平台及垂域AI模型,招股书称已完成8个试验项目。但该业务的商业化前景,以及与关联方的交易关系,存在诸多待解疑问。

招股书披露,公司与控股股东控制的智能航空技术、塞防科技存在设备采购和服务提供关系。其中,2026年向智能航空技术采购无人机设备的年度上限达2.75亿元,而2025年实际采购额仅约450万元,一年之间增长超过60倍。

这一异常增长引发三重追问:第一,无人机采购与多智能体业务的具体关联是什么?目前8个试验项目是否需要如此大规模的无人机采购?第二,采购价格是否公允?关联交易定价机制如何保障中小股东利益?第三,多智能体业务目前是否有外部客户?还是仅在关联方内部循环?

招股书对多智能体业务的描述相当模糊,既未披露具体收入,也未说明商业化时间表。这一被公司称为"第三增长曲线"的业务,目前更象是一个概念,而非实实在在的业绩贡献点。

综合分析:高增长的确定性与不确定性

客观而言,道通科技的核心竞争力是清晰的:数智诊断领域的全球龙头地位稳固,技术壁垒确实存在,全球化布局也已见成效。537%的净利增速并非虚标,而是有实实在在的业务增长作为支撑。

但不确定性同样显著。北美市场依赖度过高,相当于把一半鸡蛋放在同一个篮子里;智慧充电业务增速虽快,但盈利质量和竞争格局仍存疑;多智能体业务更是远未到商业化阶段,关联交易暴增反而增加了信息不对称。

对于港股投资者而言,道通科技的投资逻辑本质上是确定性增长与结构性风险的权衡。A+H双平台确实能提升公司的融资能力和国际知名度,但能否消化北美依赖风险、验证充电业务盈利质量、证明多智能体业务不是讲故事,将是决定其港股估值的关键因素。

推荐文章