关于韩国存储双雄三星、SK海力士的万亿级投资蓝图,你需要了解的一些关键信息

TradingKey - 首尔时间2026年6月29日,韩国总统李在明站在青瓦台发布会的主席台上,身旁坐着的是三星电子会长李在镕和SK集团会长崔泰源。这场名为"大韩民国大跃进三大超级项目国民报告会"的发布会,最终变成了两家半导体巨头的"军备展示"。

三星宣布2655万亿韩元本土投资计划,SK集团随后抛出约2100万亿韩元,两大集团合计承诺投资规模约4800万亿韩元。

它远远超出了此前市场预期的2000万亿韩元规模,更让华尔街的芯片分析师们连夜调整模型,有人上调了应用材料、泛林半导体等设备股的评级,也有人开始担心如此巨量的资本开支会否在未来引发产能过剩。

受消息影响,韩国股市周一剧烈震荡。KOSPI指数早盘一度下跌逾3%,三星电子盘中跌幅逼近5%,SK海力士同步走低。分析师指出,该投资计划在公布前已被市场广泛预期,消息落地后部分资金选择获利了结。

随着发布会详细内容陆续公布,包括韩国政府将在西南部建设四座芯片工厂、五年内实现DRAM产能翻倍等规划,市场情绪迅速回暖,KOSPI一度翻红。截至当天收盘,KOSPI下跌0.2%,报8394.65点;三星电子收跌4.86%,SK海力士收跌1.68%。

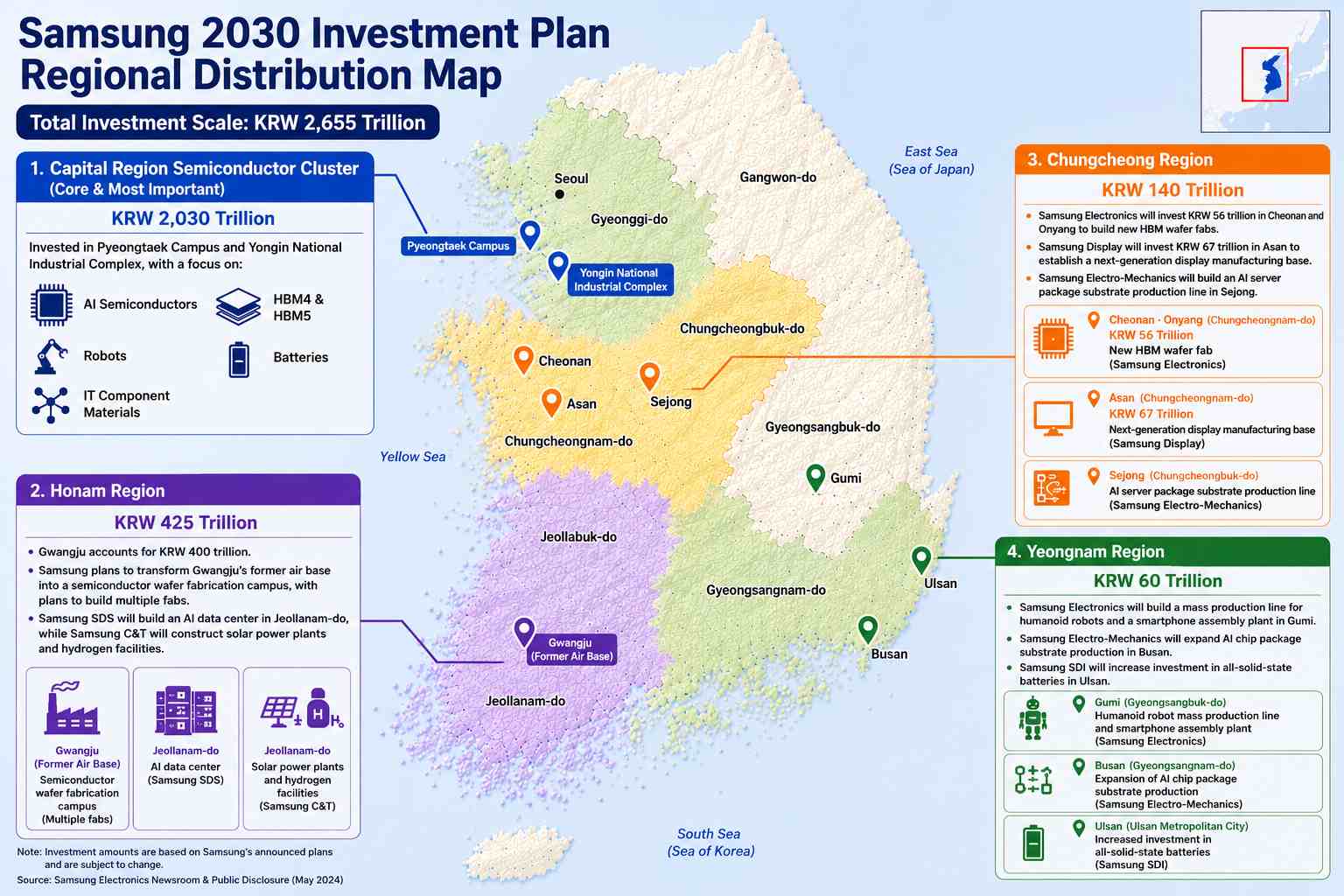

三星电子2655万亿韩元投向四大区域

根据三星公布的计划,投资将按区域分布:

首都圈半导体集群获得2030万亿韩元,为绝对核心,投向平泽园区与龙仁国家产业园区,重点布局AI半导体、HBM4及HBM5、机器人、电池及IT元器件材料。

湖南地区获得425万亿韩元,其中光州独占400万亿韩元。三星计划将光州原空军基地改造为半导体晶圆制造厂。此外,三星SDS将在全罗南道建设AI数据中心,三星物产同步建设光伏电站和制氢设施。

忠清地区获得140万亿韩元。三星电子将在天安和温阳投入56万亿韩元新建HBM晶圆厂;三星显示斥资67万亿韩元在牙山建设新一代显示屏生产基地;三星电机在世宗建设AI服务器封装基板产线。

岭南地区获得60万亿韩元。三星电子将在龟尾建设人形机器人量产线与智能手机总装工厂;三星电机扩建釜山AI芯片封装基板;三星SDI加大蔚山全固态电池投资。

三星的布局思路其实不复杂,最核心的晶圆厂留在首都圈,封装、材料、电池等配套产业向其他地区扩散,最终形成一张覆盖全国的半导体产业网络。这种"核心+辐射"的打法,既是产能扩张的需要,也暗合了韩国政府均衡区域发展的政治意图。

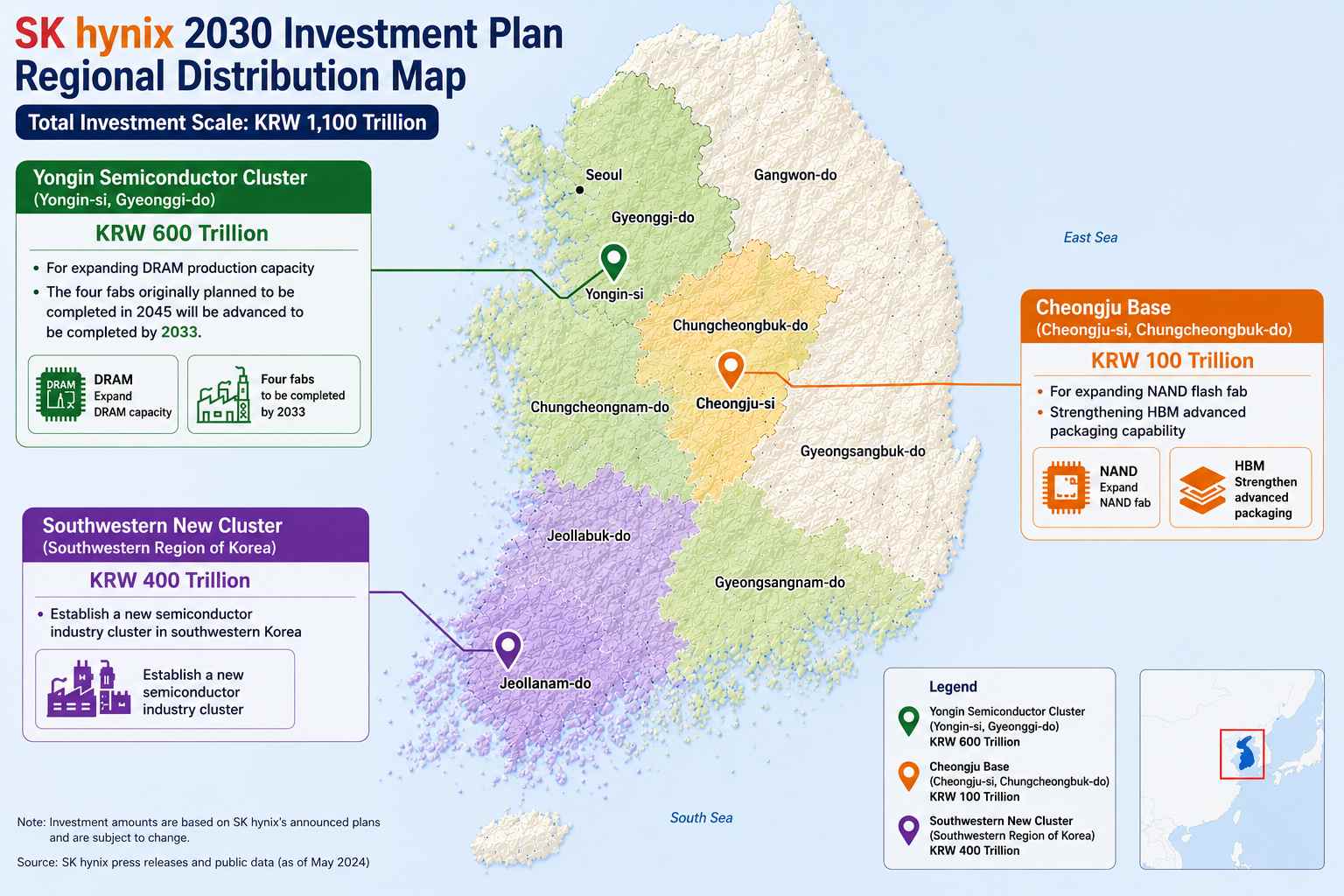

SK海力士1100万亿韩元聚焦存储扩产

SK集团的投资更加集中于半导体产业链。崔泰源在发布会上表示:"目前存储半导体市场已经面临严重的供应短缺,预计未来短缺情况还会加剧。"

这话是有底气的。SK海力士2026年一季度营收52.58万亿韩元,同比增长198%;营业利润37.61万亿韩元,同比增长超400%,营业利润率突破72%。该公司目前占据全球HBM市场55%以上的份额。可以说,HBM拯救了SK海力士,而SK海力士现在要用这笔钱去复制更多个HBM的故事。

SK海力士龙仁半导体集群获得600万亿韩元,用于扩大DRAM产能。原计划2045年完工的四座晶圆厂将提前至2033年全部建成。清州基地获得100万亿韩元,用于扩建NAND闪存晶圆厂并强化HBM先进封装能力。西南部新集群获得400万亿韩元,将在韩国西南部建立新的半导体产业集群。

此外,SK电讯计划到2035年分批建成总规模15GW的AI数据中心。SK集团整体计划未来10年每年在韩国国内投入逾100万亿韩元。

三星和SK海力士的投资逻辑有一个微妙的差异,三星更倾向于多元化布局,从芯片到机器人到电池都有涉及;SK则几乎把子弹全部打在了半导体产业链上。

政府目标:DRAM产能翻倍、产业去中心化

韩国总统李在明将半导体、物理AI与AI数据中心定位为韩国产业升级的"三大支柱",目标是使韩国成为"AI革命主导国"。

韩国产业通商资源部长金正官表示,三星和SK海力士将在西南部合建四座芯片工厂,投资约800万亿韩元,韩国产业部判断全球内存市场将在五年内增长四倍。

李在明表示,以龙仁、平泽为中心的生产基地在水资源及基础设施方面已接近极限,西南部将打造为第二半导体生产基地。

韩国计划在2035年前向AI数据中心领域投入逾1000万亿韩元,忠清地区将投入81万亿韩元打造先进封装产业集群。

这三个目标之间有一条清晰的逻辑链:扩产以应对AI带来的存储需求井喷;产业去中心化为扩产腾出物理空间;AI基础设施建设使韩国从芯片制造延伸至应用端。

谁最受益? 潜在投资机会在哪里?

这笔天量投资的传导效应正在显现,产业链上不同环节的受益顺序和程度正在逐步清晰。

半导体设备最先受益。 存储扩产将大幅拉升上游设备采购需求,半导体设备迎来卖方市场。6月29日,应用材料股价大涨近10%创历史新高。SK海力士规划五年内晶圆产能翻倍、2034年扩至三倍,设备采购量可想而知。设备是确定性最高的赛道,只要工厂开工,设备就要先搬进去。

建筑企业拿到第一波订单。 有分析师指出,三星物产、三星E&A、SK生态工厂、现代建设、GS建设等建筑企业直接受益于基建及数据中心建设。有券商甚至认为,真正的亮点不在半导体投资本身,而在电力、供水等配套基建,这些"看不见的基础设施"往往是产能释放的真正瓶颈,也是最先被消耗的预算项。

先进封装成为HBM时代的核心赛道。 三星和SK海力士共同拿出81万亿韩元布局忠清道先进封装基地。国内封测龙头长电科技已宣布78亿元在上海临港建设高端先进封测工厂。随着HBM3E和HBM4的量产推进,先进封装产能将成为下一个供不应求的环节,这一点在SK海力士的规划中已经被明确写进了清州基地的扩产蓝图。

机器人被升格为战略产业。 有分析指出,机器人已升格为战略产业,应优先布局整机、核心零部件及物理AI研发企业。三星在龟尾的人形机器人产业基地正是这一方向的落地。

半导体材料国产替代逻辑持续。 芯片扩产对光刻胶、电子特气、靶材、抛光材料的需求持续攀升,国内材料厂商在国产替代进程中不断突破技术瓶颈。

4800万亿韩元,韩国人把未来十年的国运押在了半导体上。此次投资计划的规模史无前例,但风险同样不容忽视。SK海力士72%的营业利润率证明了HBM时代的盈利能力,但如此巨量的资本开支能否在AI需求的周期波动中实现回报,仍是未知数。此外,韩国本土的水电基础设施能否支撑如此庞大的产能扩张,也成为市场关注的现实问题。

可以确定的是,全球存储芯片的产能格局正在被彻底改写。美光(MU)、铠侠、西部数据(WDC)等竞争对手将不得不重新评估各自的产能计划。

推荐文章