TradingKey 每日市场简报:AMD、英特尔领涨芯片股,耐克盘后承压,市场聚焦非农数据

追踪市场走势

TradingKey - 美东时间6月30日,美股在季度末交易中继续走高,AI和芯片股重新成为推动市场上行的核心力量。尽管中东停火仍存在不确定性,且投资者继续关注本周即将公布的美国非农就业数据,但风险偏好并未明显退潮。道琼斯工业平均指数再创历史收盘新高,标普500和Nasdaq综合指数也录得较大涨幅,显示资金仍倾向于在科技和AI主线中寻找机会。

截至收盘,道琼斯工业平均指数上涨0.26%,报52,324.22点;标普500指数上涨0.79%,报7,499.36点;Nasdaq综合指数上涨1.52%,报26,213.72点。

板块和个股方面,芯片股继续扮演市场领涨角色。英伟达(NVDA)上涨2.63%,AMD(AMD)上涨7.68%,美光科技(MU)小幅上涨,英特尔(INTC)涨6.01%,显示市场对AI算力、先进制程和存储芯片需求的预期仍然强劲。与此同时,Alphabet(GOOGL)上涨1.05%,SpaceX(SPCX)上涨4.06%,大型科技和AI基础设施相关个股整体延续修复走势。耐克(NKE)财报公布后盘后股价承压,下跌2.47%。

大宗商品市场方面,原油价格在季度末维持弱势。布伦特原油收跌0.22%,报73.42美元;WTI(USOIL)原油收于70.02美元。随着霍尔木兹海峡逐步恢复通行、此前滞留船只重新进入市场,供应中断担忧明显缓解。布伦特原油本季度累计下跌约29%,WTI原油本季度跌幅约31%,均创2020年以来最大季度跌幅。

贵金属方面,现货黄金(XAUUSD)微跌0.05%,报4,005美元附近,二季度整体表现仍然疲弱。由于美元维持强势,美联储加息预期升温,黄金本季度下跌约14%,创2013年以来最差季度表现。

市场要闻

美国劳动力市场数据成为宏观焦点。美国劳工部公布的JOLTS数据显示,5月职位空缺升至759.4万个,为近两年来高位,显示企业用工需求仍具韧性。不过,招聘人数小幅回落,离职率维持低位,表明劳动力市场并非全面升温。数据公布后,市场继续押注美联储短期内难以转向宽松,本周四即将公布的6月非农就业报告将成为影响美股、美元和美债收益率走势的关键变量。

日元继续刷新多年低位。美元兑日元一度升至162.66附近,日元跌至1986年以来最低水平。尽管日本央行此前已经进入加息周期,但美日利差仍然偏大,套利交易继续压制日元表现。日本财务省再次释放可能干预汇市的信号,不过在美元强势和美联储偏鹰预期未明显降温前,日元短线仍难摆脱弱势格局。

美伊谈判前景再度蒙上阴影。伊朗方面表示不会与抵达多哈的美国特使直接会面,令此前临时和平安排能否转化为长期协议面临更多不确定性。虽然双方近期已签署停火安排,但霍尔木兹海峡通行规则、伊朗是否征收通行费用以及地区安全安排仍存在分歧。市场仍需关注谈判窗口期内双方是否恢复直接接触,因为这将影响能源供应预期、通胀判断和全球风险偏好。

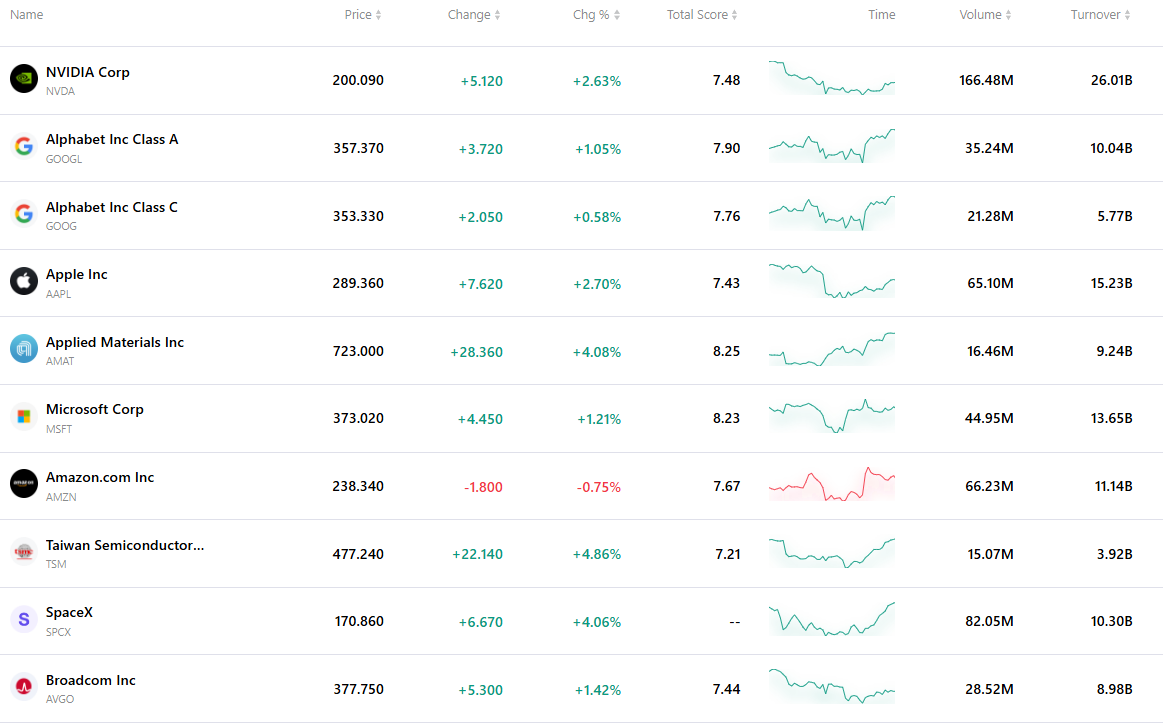

最活跃的前十大股票

下表列出了最新市场上交易最活跃的十只股票。在庞大交易量和极佳流动性的支撑下,这些资产已成为追踪全球市场动态的关键基准。

推荐文章