【IPO前哨】麦格米特赴港,AI电源能否撑起新估值?

6月26日,已在深交所上市的麦格米特(002851.SZ)向港交所递交上市申请,由华泰国际及花旗联席保荐,拟实现“A+H”布局。

此次赴港上市的看点在于,麦格米特已将AI数据中心电源、新能源交通等新业务包装为新一轮增长引擎,收入规模过去三年持续上行;但另一面是,毛利率、净利率和经营现金流在2025年均出现压力,意味着市场在看“AI电源故事”的同时,仍会更关注基本面兑现节奏。

一、递表看点:A股公司赴港,核心卖点转向AI电源与电力电子平台

麦格米特本身并非港股陌生的“纯新股”逻辑,而是已于2017年3月在深交所上市的A股公司。本次赴港,更像是在原有资本平台基础上,争取国际化融资与估值重估空间。

招股书显示,公司将自身定位为“以电力电子筑基、全球化运营的工业科技平台领先企业”,围绕功率变换技术、数字化电源控制技术以及系统控制与通讯技术三大平台,形成电源、新能源交通、工业自动化、智慧生活、智能装备及磁电精造六大业务板块。

就市场叙事而言,麦格米特此番递表最大的边际变化,不是传统业务,而是其将AI数据中心电源、储充系统及新能源汽车电能管理系统放在了更靠前的位置。招股书援引灼识咨询数据称,公司为2025年以全球电源产品收入计的中国内地供应商第一梯队,并称其已成为全球领先GPU及AI算力基础设施公司产业链数据中心的推荐供应商之一。

二、业绩表现:收入持续增长,但盈利能力明显走弱

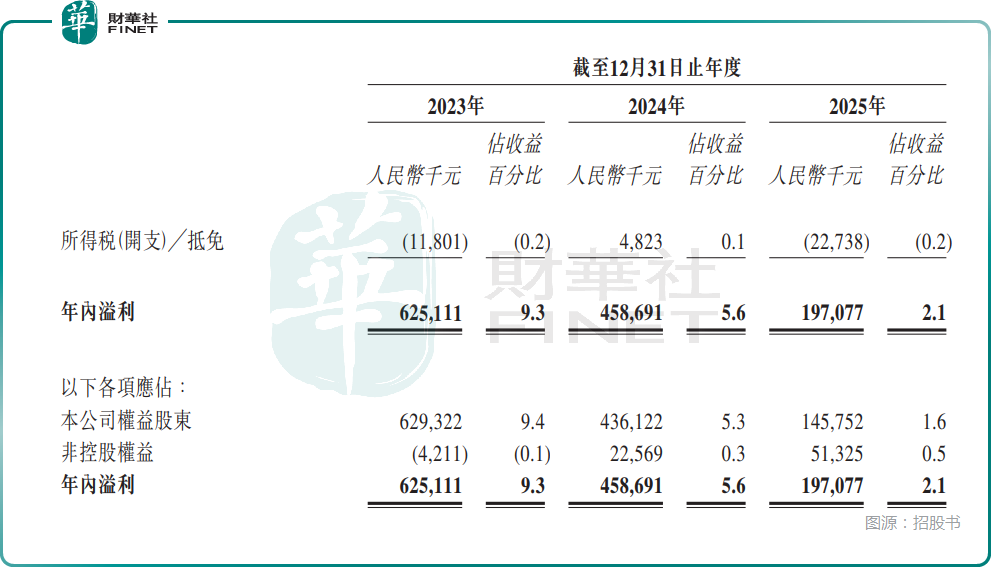

从财务数据看,麦格米特过去三年收入保持增长。2023年至2025年,公司收益分别为67.54亿元(人民币,下同)、81.72亿元和94.03亿元。

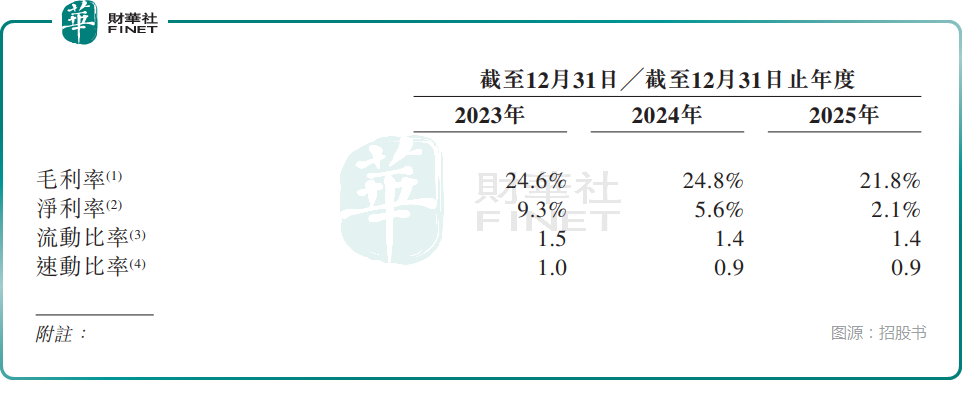

但问题在于,收入增长并未同步转化为利润率改善。同期公司毛利分别为16.59亿元、20.25亿元和20.54亿元,对应毛利率分别为24.6%、24.8%和21.8%;年内溢利分别为6.25亿元、4.59亿元和1.97亿元,对应净利率分别为9.3%、5.6%和2.1%。

换言之,麦格米特当前呈现出较典型的“规模继续扩张、利润端承压”特征。尤其2025年,收入仍增长15.1%,但净利润明显下滑,反映出新业务爬坡、竞争加剧及前期投入上升,对盈利释放形成挤压。

从业务结构看,2025年公司收入主要来自电源、智慧生活和新能源交通三大板块。其中,电源业务收入26.80亿元,占比28.5%;智慧生活收入35.59亿元,占比37.9%;新能源交通收入11.45亿元,占比12.2%。这说明公司当前仍非单一AI电源公司,估值逻辑最终还要回到多业务协同与整体利润改善,而非仅靠概念拔估值。

三、核心矛盾:AI带来估值想象,但现金流仍需修复

如果从港股投资者视角看,麦格米特最值得关注的,不是其传统家电电控或工业电源业务,而是其能否借助AIDC电源完成估值体系切换。

招股书提到,公司AI数据中心电源电能转化效率超过98%,并已由初步导入进入同步参与新代际产品研发与测试阶段。公司还披露,2026年第一季度电源业务收入较2025年同期大幅增长,主要由AIDC电源业务快速增长带动。这意味着,公司正尝试把自己从传统电源厂商,重塑为AI基础设施供电解决方案受益者。

但市场不会只看增量故事。财务层面,公司2023年至2025年经营活动所产生/(所用)现金净额分别为3.10亿元、1.38亿元和-1.39亿元,2025年已转为净流出,现金流持续承压。

四、港股看点:A+H估值修复空间有,但前提是新业务兑现基本面

对港股而言,麦格米特的吸引力主要来自三点。

其一,A+H联动下的估值重估预期。作为已在A股上市的电力电子企业,公司赴港后有机会引入国际投资者对AI基础设施、新能源电源链条的重新定价。

其二,业务叙事更贴近当前港股偏好的“硬科技+算力基础设施”方向。近阶段港股风险偏好修复中,凡是能与AI算力、数据中心配套、能源基础设施挂钩的标的,更容易获得主题层面的关注。

其三,海外收入与全球化布局具备一定加分项。招股书显示,公司2025年海外地区收入占比约30%,且境外收入在2015年至2025年的年均复合增长率约为37%。这使其相较纯内需工业公司,具备更多全球化叙事空间。

不过,港股市场对工业科技类公司的定价一向不只看收入增速,更看利润率、现金流和成长确定性。麦格米特的问题在于,新兴业务虽然打开了估值想象空间,但2025年毛利率降至21.8%、净利率降至2.1%,经营现金流转负,说明“增长”和“兑现”之间仍有距离。

若后续AIDC电源业务能够持续放量并带动整体利润修复,估值修复逻辑才更容易成立;反之,若高投入持续侵蚀盈利,港股资金未必愿意给出过高溢价。

五、募资用途:继续押注研发、产能和全球服务网络

招股书显示,公司拟将港股IPO募集资金净额主要用于四个方向:加强研发投入与技术创新、扩大及优化制造产能、完善及加强全球营销与服务能力,以及补充营运资金和一般公司用途。

这一安排与其当前阶段基本匹配,也进一步说明公司本轮赴港并非单纯融资补流,更重要的是为AI电源、新能源交通及全球化扩张提供中长期资本支持。但同样需要看到,募资投向越偏扩张型,市场就越关注后续投入产出比,尤其是利润率能否企稳回升。

推荐文章