美光、闪迪均大跌超6%!苹果微软提价反噬盘面,记忆体股迎盈利逻辑松动

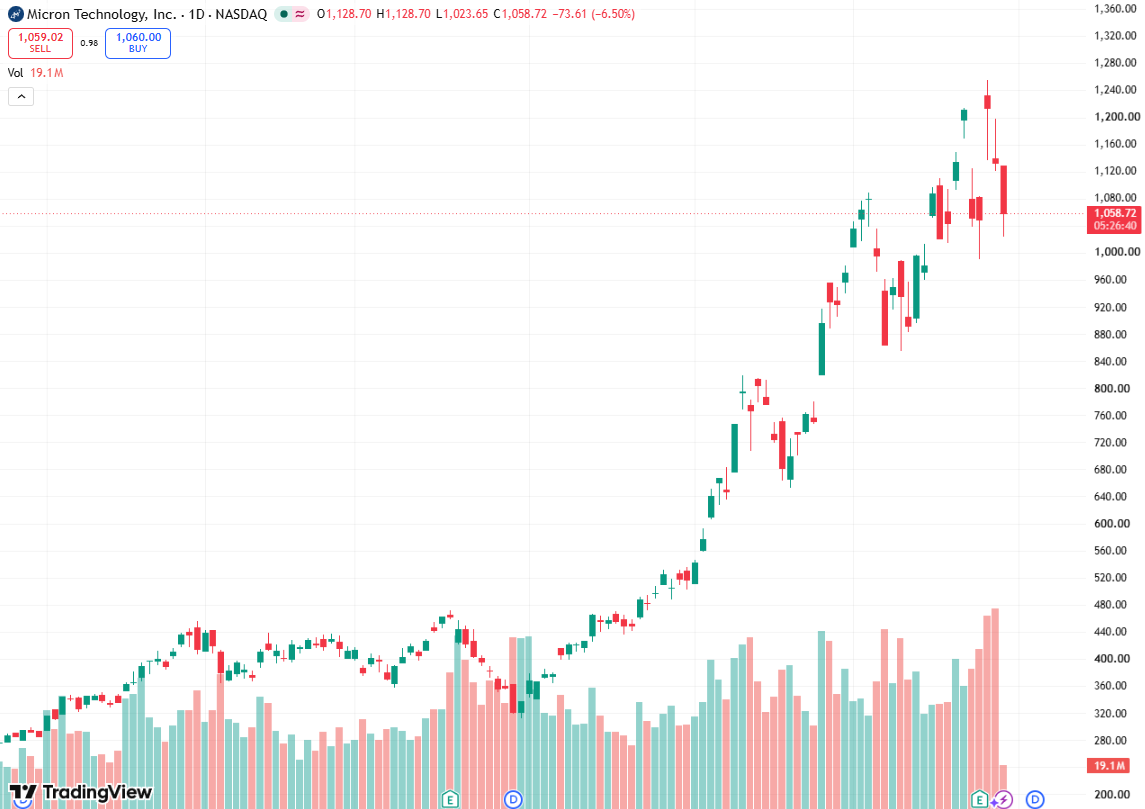

Tradingkey - 美东时间6月29日,在韩国政府宣布有史以来规模最大的半导体与人工智能产业投资计划后,美股记忆体股今日集体受挫,其中闪迪(SNDK)、美光(MU)均跌超6%。

这是继上周美光科技公布乐观预期的财报后,存储板块的又一个新催化剂,但从今日市场反应来看,似乎投资者对此并不买账。据悉,苹果和微软Xbox上周于同日相继涨价,使市场开始重新评估,本轮内存价格大幅上行带动芯片板块盈利扩张,是否以终端消费需求持续承压为代价?

【来源:TradingView】

当前,全球内存短缺危机加剧。EDA和半导体IP领域的龙头企业新思科技(SNPS)的首席执行官表示,全球顶尖厂商的大部分内存芯片“直接流向了人工智能基础设施,但许多其他产品也需要内存,所以如今这些其他市场因产能不足而陷入困境。并强调芯片“短缺”现象将在2026年和2027年持续下去。

日前,市场调查机构CounterPoint Research表示当前内存市场即使价格上涨,需求也不会下降。供应短缺问题至少要到2027年下半年才能得到实质性解决。因构建人工智能数据中心对服务器DRAM和高带宽内存(HBM)的需求已经超过了整个市场的需求。

摩根士丹利日前表示,记忆体芯片股在2025年表现强劲,并在2026年继续引领市场,但该行认为这波强劲表现尚未结束。大摩称,记忆体日益并无快速解决方案。这将推动记忆体供应紧张的状况持续两至三年(或更长)。预示在DRAM中基本疲软,但NAND闪现亦然。

在此情景下,三家全球最大的三家内存供应商三星、SK海力士、美光被美国消费者集体起诉,称其操控内存价格并限制全球供应。

诉状内容显示,这三家公司几乎垄断了全球DRAM市场的全部供应,却在价格大涨的阶段收紧传统DRAM产品的供货,让本就严峻的内存短缺危机进一步升级。

除面对诉讼压力外,三大内存供应商也开始了一场史无前例的产能竞赛。美光在上周的财报中表示,2026财年全年资本开支将达到约270亿美元,2027年单季资本开支还将进一步提升。

今日,韩国总统李在明便宣布,将在西南部投资约800万亿韩元(约52亿美元)建设四座芯片工厂,由三星电子和SK海力士各承建两座,目标是在五年内将DRAM生产能力翻倍。另一方面,韩国拟在2035年前于AI数据中心领域投入逾1000万亿韩元。

市场分析称,三家内存供应商同步扩产,若后续人工智能算力与终端需求不及预期,行业可能在2028年新产能集中释放后重回供过于求的周期下行阶段。

推荐文章