【百强透视】小米年内市值蒸发超4700亿,原因何在?

大约在一年前,小米(01810.HK)的股价站上了61.45港元的高位,市值突破1.59万亿港元。投资者在欢呼,分析师在调高目标价,雷军在社交媒体上收获如潮的赞誉。

小米凭借这一优异业绩,在港股100强研究中心主办的第十二届港股100强评选活动中,成功入选“综合实力100强”榜单,位列第十七名。

但一年后的今天,小米的股价不到22港元,市值蒸发超过一万亿港元,今年以来,其股价已累跌44.38%,市值仅5,637亿港元。

在小米股价持续疲软的背景下,第十三届港股100强评选筹备工作启动。当下困境缠身的小米,还有机会入选榜单、收获港股100强研究中心的认可吗?

回购效果甚微,真金白银也托不住股价

小米不是没有努力过。

2026年5月26日发布2026年第1季财报时,小米宣布200亿港元的股份回购计划,甚至于6月18日启动自动回购计划——只要股价低于某个阈值,其经纪商就自动替其进行股份购回。然而,这些举措对其股价的支撑作用有限,最近20个交易日,其累计跌幅仍在20%以上。

为什么市场不再“埋单”?固然有外部原因,但内部原因或更值得参详。

手机主业量价背离:均价创新高,毛利却下跌近三成

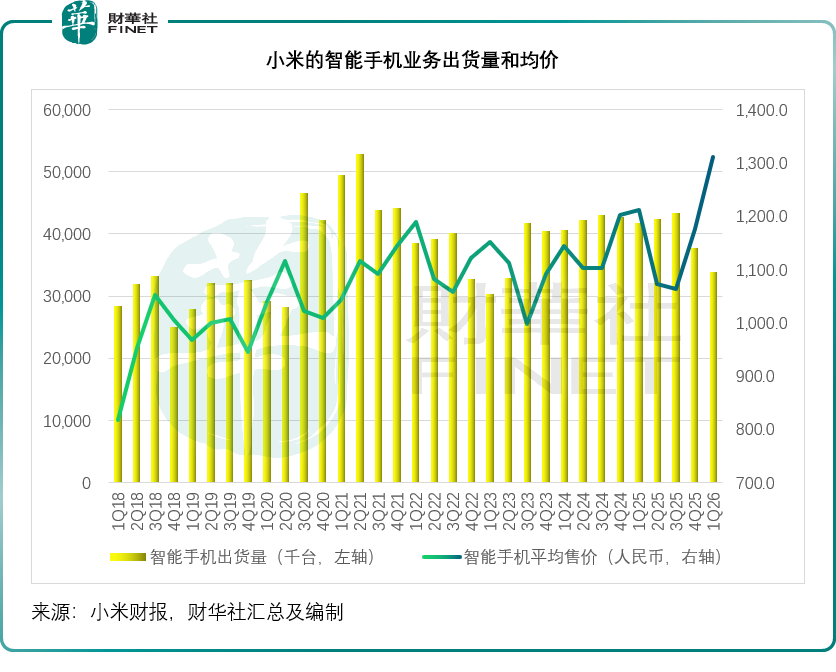

手机是小米的重要业务基本盘,也是支撑其造车持续烧钱的绝对基石。2026年第1季,小米持续推进高端化战略,手机平均售价创下历史新高,同比提升8.2%,至1,310元人民币,高端化看似稳步推进。可漂亮的均价数据之下,藏着残酷的现实:其全球出货量同比大跌19.1%。

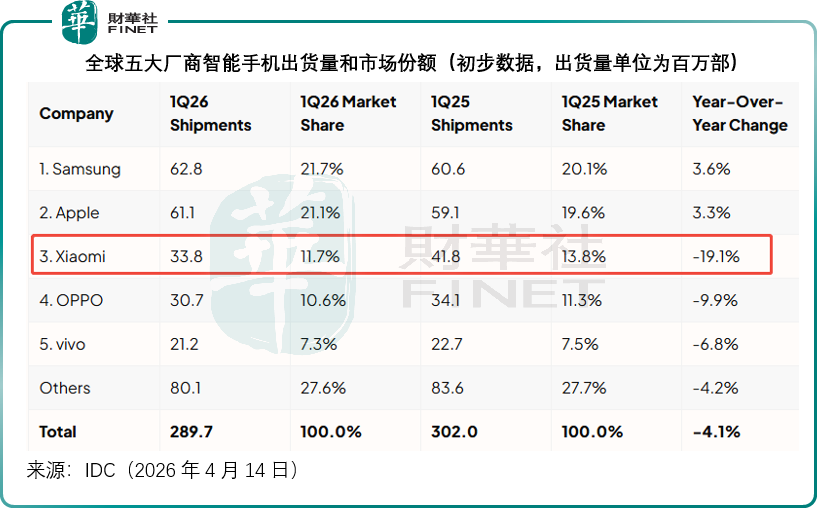

从调研机构IDC提供的数据来看,小米在头部五大手机厂商里跌幅排名第一,市场份额由2025年第1季的13.8%收缩至2026年第1季的11.7%,见下图。

更糟的是,尽管均价走高,其手机业务的毛利率却持续收缩,从2025年第1季的12.41%,下降至2026年第1季的10.11%,原因或是席卷全球的存储芯片涨价潮。

AI服务器疯狂抢占先进产能,消费级DRAM、闪存芯片价格短期内暴涨六成以上,内存在中低端机型物料成本里占比飙升至四成,而小米大半出货量依旧卡在中端价位段,成本压力首当其冲。

一边是上游芯片厂商牢牢把控定价权,涨价成本很难向下传导;另一边华为重回高端市场、苹果(AAPL.US)频繁降价搅动中端市场,小米不敢贸然涨价丢失份额。进退两难之间,高端化的突围进度远远跟不上成本上涨的速度。

造车业务:从“全村希望”到“31亿亏损”

曾被资本市场寄予厚望的汽车业务,同样交出了一份低于预期的答卷。

2025年下半年,小米汽车的盈利状况让市场又惊又喜,2025年第3季开始扭亏,录得经营利润7亿元(单位人民币,下同),第4季的经营利润更进一步扩大至11亿元,一度被市场视作新势力里率先实现稳定盈利的标杆,可仅仅一个季度,剧情急转直下,2026年第1季,其汽车业务转为31亿元的经营亏损,一盈一亏之间,利润缺口高达42亿元。

管理层在业绩发布会上把亏损定性为车型迭代带来的阶段性波动,理由是:初代SU7停产清库存,新款车型直到3月下旬才小规模量产,中间出现长达一个多月的产能空窗。季度交付量从14.5万辆降至8.1万辆,营收近乎腰斩。工厂折旧、生产线运维、人员薪酬都是刚性固定成本,产量腰斩之后,所有固定开支只能分摊到更少的新车上,单车制造费用大幅飙升,直接吃掉全部利润。

与此同时,高毛利的SU7 Ultra高配车型暂时断供,销量主力换成利润更低的YU7,整车均价持续走低,毛利率环比回落2.6个百分点。再叠加跨年订单的购置税兜底补贴、零部件成本上行,还有新车型研发费用集中列支,多重因素叠加,盈利瞬间转为大额亏损。

管理层依旧维持全年55万辆的交付目标,并认为第2季新车产能爬坡后,销量回暖会重新摊薄成本,亏损将快速收窄。但资本市场已经开始变得谨慎。

大家看清了两个现实:第一,小米汽车高度依赖两款车型,产品线过于单薄,一旦出现新老换代的空档,盈利就会剧烈波动,更重要的是小米汽车封神的风口似乎过了,面对新能源汽车市场的激烈竞争,小米要在新能源汽车市场建立手机那样的品牌护城河难度在加剧;第二,手机主业现金流收紧之后,汽车也无法无限制烧钱。

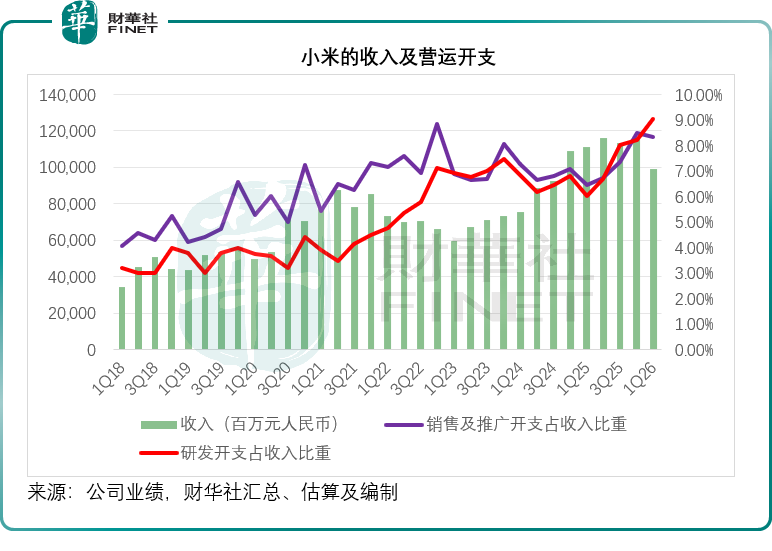

2026年第1季,小米的经营活动净现金流出达17.92亿元,相较上年同期为净流入45.10亿元,而其用于智能汽车及AI创新业务的季度资本开支却达到14.94亿元,用于手机和AIoT的资本开支则达到17.80亿元。见下图,小米的收入在下降,但是营销和研发开支却在增加,再加上资本开支,其现金流前景似乎不太乐观。

从预期溢价,进入利润考核的硬时代

在本轮下跌之前,小米享受高估值,依靠的是三重成长故事:手机高端化打开利润空间、汽车的第二成长曲线、人车家全生态构筑护城河。

当手机基本盘利润崩了,造车还在持续烧钱,投资者自然会追问:这家公司到底靠什么赚钱?

2025年股价处于60港元高位时,市场给予小米的是“市梦率”溢价,相信“人车家全生态”能复刻手机从规模扩张到盈利的路径。但第1季财报兑现了三重利空,市场对纯生态叙事的耐心开始消退。当两大核心硬件业务同时出现增长失速,故事讲得太久而缺乏盈利兑现,反而放大了“戴维斯双杀”效应。

这也暴露出小米多线扩张的局限性。过去,小米擅长在成熟的产业链中寻找红利,通过效率和规模实现利润。手机、汽车、电视、空调、冰箱、洗衣机、平板、可穿戴设备、智能家居、互联网服务、AI大模型……样样都有小米的参与,这种模式的优势很明显,什么风口都能蹭上,但却有一个致命弱点:无法深耕,也就难以构筑真正有价值的护城河。

手机业务两头受压:往上,高端有苹果、三星和华为等大山挡着;往下,OPPO、vivo、传音这些老对手也都在拼价格,碰上元器件成本大涨,大家的日子都不好过。汽车业务斗不过特斯拉(TSLA.US)、比亚迪(01211.HK)。AI烧钱拼不过大厂,家电业从规模到专业度都不及格力美的。小米的竞争力很大程度上建立在供应链的整合能力、性价比和品牌生态定位上,但这些东西对于竞争对手来说,要突破也非难事。

市场的估值规则已经彻底切换。前两年资金愿意为长期生态、远期销量买单,给小米成长股的溢价;如今全球资金收紧,消费股本来就是遭抛弃的对象,机构只愿意为稳定现金流出价,只看季度盈利、自由现金流,不再为缥缈的未来支付估值。当小米从高增长科技标的,慢慢向重资产硬件制造企业滑落,市盈率只能一降再降。

创始人IP成双刃剑:顺境是放大器,逆境变成舆论枷锁

雷军的个人IP,是小米崛起最重要的无形资产。一场直播、一次演讲,就能给新车带来数万订单,省下巨额营销开支。SU7能够一炮走红,小米家电大受欢迎,很大程度上依托创始人自带的流量号召力。

但盛名之下,创始人的一举一动都置于舆论放大镜之下。近期雷军现身武汉街头吃早餐的短视频流出,非但没有收获接地气的好评,反而引来大量吐槽,人设营销渐渐引发大众审美疲劳。昔日源源不断的流量红利开始褪色,但凡业绩波动、产品争议,舆论矛头都会第一时间指向企业本身。人设可以拉高短期热度,却撑不住长期基本面,流量故事一旦失效,最终还是要靠实打实的经营业绩站稳脚跟。

外部流动性寒潮:全球股市跛脚行情,消费硬件赛道集体估值坍塌

个股行情永远无法独立于宏观大势。2026年全球资本市场走出极致撕裂的跛脚行情:AI、高端上游科技赛道持续走牛,独享市场绝大部分增量资金,而传统消费、硬件制造、可选消费板块沦为资金抛弃的主要目标。

市场资金逻辑彻底极致分化,场内资金疯狂抱团科技成长主线,持续从消费类资产抽血,叠加全球加息预期升温、美债利率高位震荡,压制了所有长周期消费硬件资产的估值中枢。曾经被视作稳健防御赛道的消费硬件,不再具备避险属性,反而因内需疲软、行业内卷、盈利增速放缓,成为机构集中减仓的对象。

港股市场更是放大了这一轮行情利空,外资持续流出、流动性持续收紧,风险偏好全线走低。小米兼具消费电子周期疲软与重资产造车投入双重属性,恰好踩中今年两大市场利空雷区:既属于被资金抛弃的消费硬件赛道,又背负持续资本开支的成长股隐患。

在资金只拥抱AI科技、摒弃消费传统成长的大环境下,哪怕小米持续回购托底,也无力对抗整个板块的估值崩塌。行业红利消退、宏观流动性收紧、市场风格极致切换,多重外因叠加,进一步加速了小米市值的深度回撤。

其他深层隐忧

除去明面上的业绩与舆论问题,还有两个被市场低估的长期风险。

第一,硬件周期的双重挤压。当前存储涨价周期还在延续,手机成本压力短期很难缓解;同时手机行业整体需求饱和,换机周期持续拉长,国内市场存量内卷白热化。小米既无法向上突破高端壁垒,又要守住中端基本盘,未来很长一段时间,手机毛利率或很难大幅修复,现金流增长有可能长期陷入瓶颈。

第二,盈利波动性被业务结构放大。如今集团利润高度依赖少数几款爆款产品:手机靠中端机型走量,汽车只依靠SU7、YU7两款车撑起营收。单品依赖度过高,或难以形成平稳的盈利曲线。资本最厌恶不可预测的利润波动,这或也是即便汽车后续再度盈利,机构也不敢轻易给高估值的核心原因。

结语

百亿回购托不住腰斩的股价,本质是资本市场已经不再为梦想买单。小米曾经靠着爆款产品、创始人流量、生态故事一路走高;而潮水退去之后,手机利润被上游成本侵蚀,造车盈利充满季度波动,多线扩张分散粮草,再叠加流动性收紧与IP反噬,成长叙事一步步瓦解。

短期来看,第2季随着新车产能释放,汽车亏损大概率会收窄,股价或许会迎来阶段性反弹;但想要彻底扭转市值颓势,小米必须解决两个核心命题:稳住手机业务的毛利率,筑牢现金流底盘;把汽车业务从“爆款依赖”转向稳定盈利,降低季度业绩的剧烈波动。

当市场彻底告别炒预期的时代,所有宏大的生态布局,最终都必须落脚到每一个季度实实在在的净利润。故事可以慢慢讲,但利润必须尽快跟上。

推荐文章