【IPO速递】7倍牛股闯关港股,博迁新材(605376.SH)这些风险需注意

6月17日,来自A股市场的博迁新材(605376.SH)向港交所递交了招股书,拟在主板挂牌上市,由国泰君安国际担任独家保荐人。

值得一提的是,今年以来,包括大金重工(01081.HK)、胜宏科技(02476.HK)、澜起科技(06809.HK)在内的多家A股龙头已经完成“A+H”布局,博迁新材则成为又一家冲刺双资本平台的A股企业。

根据资料,博迁新材于2020年12月起在上交所主板上市,自2025年以来其股价迎来狂飙猛涨,累升逾700%,堪称超级大牛股。

通俗来讲,博迁新材是电子元器件的“隐形耗材供应商”,手机、AI服务器、新能源车、光伏板里的核心电容、导电浆料,都离不开它生产的超细金属粉末。公司自研PVD物理气相冷凝工艺,是国内最大、全球第二的MLCC镍粉厂商,2025年全球市场份额11%,长期被日本企业垄断的高端80纳米镍粉量产壁垒被其突破。

具体而言,产品分为四大类:镍基粉末为绝对主力,用于MLCC内部电极;铜粉、银包铜粉主打光伏低银、无银替代路线;银粉、合金粉分别配套半导体封装、功率电感、固态电池负极。下游覆盖AI算力硬件、新能源汽车、5G通信、HJ/TOPCon光伏等高景气赛道,

弗若斯特沙利文数据显示,2025年全球MLCC镍粉市场规模78亿元(人民币,下同),预计2025-2035年复合增速12.5%,行业长期成长空间明确。

经营层面,博迁新材核心亮点集中在技术与景气红利两大维度。

技术端,自主常压PVD工艺对比传统液相法,粉体纯度、球形度、高温共烧匹配性全面领先,也是全球少数可稳定量产80纳米超细镍粉的企业,形成坚固技术护城河;

需求端,主流AI服务器单台MLCC用量是传统设备10-20倍,新能源车亦带动MLCC用量大增,光伏银替代浪潮带动铜基产品放量,公司2026年还落地640吨超细粉扩产项目,产能持续匹配下游增量。

另外,销售模式以直销为主,2024年及2025年直销收入占比超94%,直接绑定全球头部元器件厂商,与头部客户平均合作时长接近十年,客户粘性很强。

但经营隐忧同样尖锐,首当其冲是客户高度集中。

2023-2025年前五大客户收入占比稳定在76%左右,2025年单一最大客户收入占比达45.0%,韩国市场收入占总收入的比重达51.2%,海外整体收入57.0%,一旦海外大客户缩减订单、地缘贸易政策变动,业绩将直接承压。

其次,产品结构单一,镍基产品三年收入占比分别72.6%、72.4%、74.8%,收入高度依赖MLCC行业景气度,光伏、合金等第二曲线目前体量偏小,短期难以对冲行业周期波动;同时原材料镍、铜、银均为大宗商品,价格大幅波动会直接挤压盈利空间,前五大供应商采购额占比超七成,上游议价能力受限。

财务端,博迁新材的业绩呈现极具反差的爆发式增长。2023年收入6.89亿元、净亏损3231.1万元;2024年收入9.45亿元,净利润8747.5万元;2025年收入11.52亿元,净利润2.19亿元,三年收入复合增速29.3%。

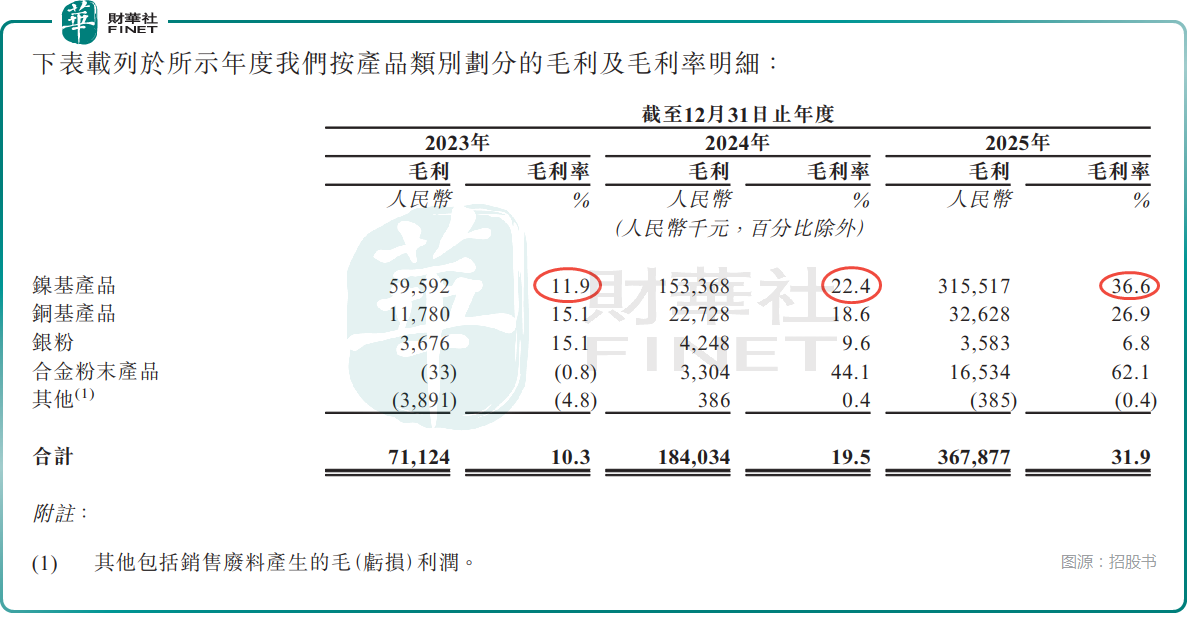

利润跳涨核心逻辑有两点:一是AI、车载高端镍粉需求爆发,高附加值纳米粉出货量大幅提升,产品结构优化带动毛利率从10.3%飙升至31.9%;二是规模效应摊薄固定生产成本,叠加高端产品议价能力提升,镍基产品2025年毛利率达36.6%,高毛利合金粉业务放量进一步增厚利润。

招股书披露,在今年一季度,博迁新材的收入及净利润较2025年同期有所增长,主要受产品的销量增加所推动。

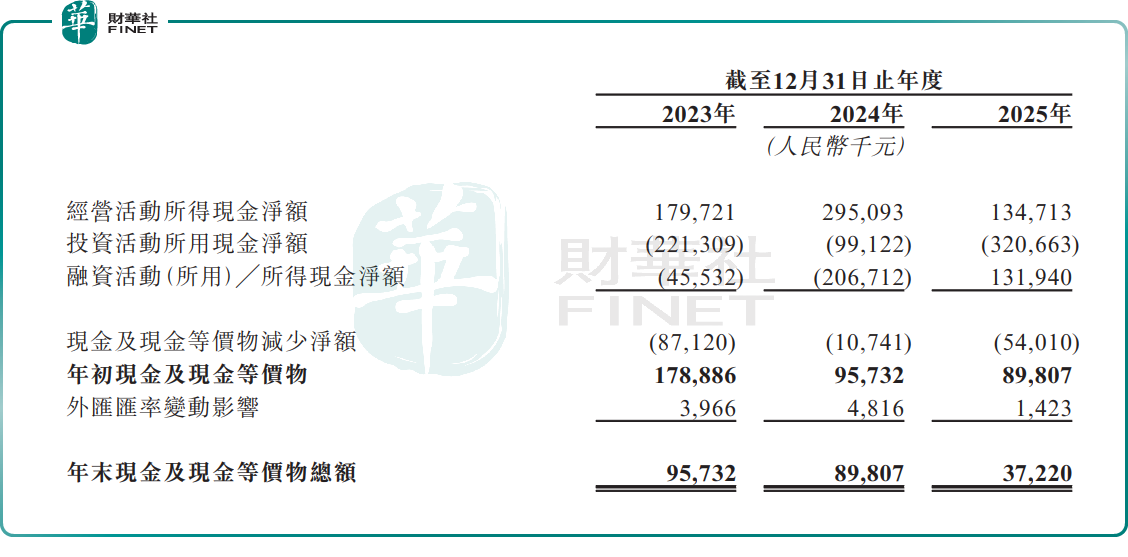

招股书还显示,公司的贸易及其他应收款项逐年走高,2025年大幅增加至4.15亿元,周转天数77天,对营运资金形成了一定占用。与此同时,2025年的经营活动现金流净额较2024年大幅下滑,至1.35亿元。

分红派息方面,于2023年、2024年及2025年,博迁新材分别向股东宣派股息7850万元、1.31亿元、3920万元。对比近年的净利润表现,分红方面比较慷慨。

此次赴港上市,博迁新材拟将募资投往如下用途:用于研发先进技术,并探索公司产品未来在大数据、大模型、绿色能源、AI服务器、高端机器人等先进方向的应用;用于扩张公司的产能,增强公司的交付能力,更快地响应区域需求,更好地服务客户;用于在全球市场收并购;用于偿还若干计息银行借款(用作营运资金);以及用作营运资金及一般企业用途。

推荐文章