【IPO追踪】传字节采购大单!天数智芯(09903.HK)半年累涨3倍,还能上车?

6月18日,国产通用GPU龙头天数智芯(09903.HK)股价强势拉升,截至发稿,涨幅13.37%,报589.5港元/股。自今年1月以144.6港元发行价登陆港交所以来,该公司股价持续创新高,迄今累计涨幅已达307.67%,成为今年港股AI半导体赛道表现最为亮眼的标的之一。

这一轮持续走强的行情,并非单纯情绪驱动,而是行业需求爆发与公司基本面突破共同作用的结果。但短期股价快速冲高后,板块估值泡沫与业绩兑现压力也同步显现。

多重利好助推股价上涨

行业层面,当前AI产业正从训练侧转向推理侧大规模落地,叠加国产替代加速推进,通用GPU赛道正迎来需求爆发,机构普遍看好产业长期景气度。

华源证券指出,AI大模型持续迭代、智算中心规模化建设叠加边缘智能场景全面渗透,持续推高国内AI算力市场需求,国内算力芯片行业已形成头部企业盈利稳固、二线厂商减亏提速的梯队化成长格局。开源证券同样表示,阿里、腾讯等国内头部云厂商均明确将加大资本开支,下游算力需求保持旺盛,随着国产芯片供应能力逐步释放,国产算力产业迎来发展新窗口。叠加海外高端芯片供应受限的大背景,国产替代的长期逻辑持续强化,为本土GPU企业打开了广阔的成长空间。

落到公司自身层面,天数智芯的产品布局与商业化进展,是支撑股价的核心基本面。

作为国内领先的通用GPU产品及AI算力解决方案提供商,天数智芯是国内少数实现训练、推理双产品线量产落地的芯片设计企业。公司产品矩阵覆盖天垓训练系列、智铠推理系列GPU芯片与加速卡,同时可提供从服务器到智算集群的全栈算力解决方案,配套自研软件生态深度适配主流大模型。截至2025年末,公司累计服务超340家各行业客户,产品在互联网、大模型、金融、科研等领域落地超1000个项目,商业化规模持续扩容。

业绩数据已印证了公司的成长动能。2025年,公司全年实现营收10.34亿元,同比增长91.58%。盈利能力也持续改善,毛利率从2024年的49.1%提升至54%;公司归母净亏损10.04亿元,同比收窄12.46%,亏损收窄主要得益于收入规模扩张与运营效率提升。

近日市场传出的字节跳动采购消息,则成为股价新一轮上涨的直接催化剂。

据第一财经援引行业人士消息,字节跳动正与天数智芯洽谈采购至少5万颗AI推理芯片,主要对应智铠系列产品,用于大模型推理负载。若交易最终落地,天数智芯将成为华为、寒武纪之后,字节跳动的第三家国产GPU供应商。

尽管该消息尚未得到官方确认,但市场普遍将其视为公司产品竞争力的重要印证,标志着国产GPU在头部互联网大厂的替代进程进一步提速。

短期涨幅透支预期,高估值下风险不容忽视

尽管长期产业逻辑清晰,但此前股价的大幅上涨已在一定程度上透支了未来业绩预期,潜在风险不容忽视。

估值层面,天数智芯尚未盈利,当前市销率(TTM)高达115.56倍,大幅高于港股半导体板块市销率平均值50.19倍,同时显著高于寒武纪(市销率100.28倍)等同赛道核心同业公司,市净率约56.8倍,估值溢价特征明显。整体来看,估值高度依赖远期成长预期,脱离现有业绩支撑。若后续研发、客户拓展或商业化不及预期,高估值将快速回归,股价将面临较大的回调压力。

板块层面,经过本轮持续上涨,半导体板块整体估值已处于高位,芯片股情绪驱动的特征明显,短期股价波动风险正在提升。

行业竞争层面,国产GPU赛道正进入白热化竞争阶段。华为、寒武纪等头部厂商正加速产品迭代与客户渗透,海外厂商也在争夺国内市场,行业竞争加剧或引发价格战,压缩盈利空间。同时半导体技术迭代速度快,若公司跟不上升级节奏,产品竞争力可能被削弱。

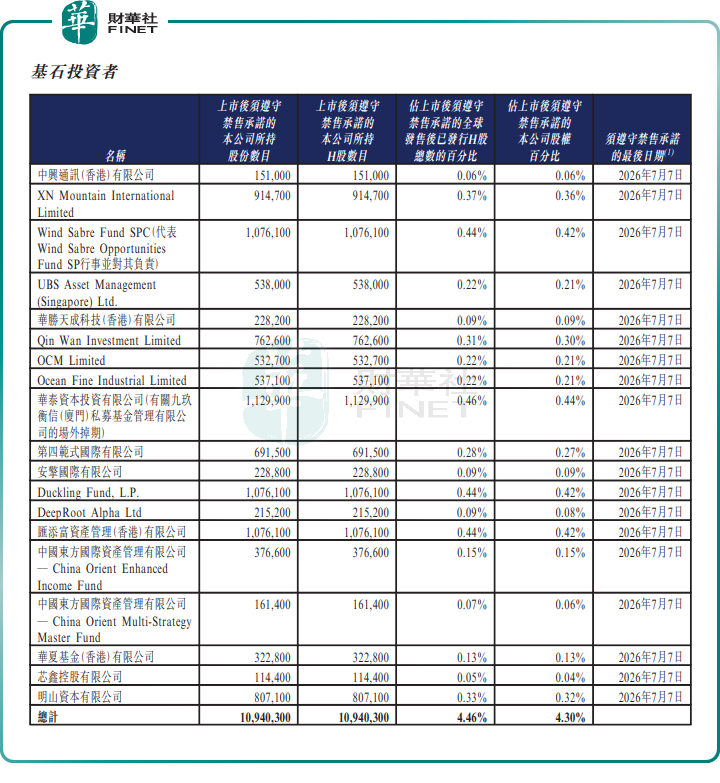

值得注意的是,7月初,天数智芯还要面临“解禁”大考,这可能也会放大股价短期调整压力。

天数智芯的基石投资者持有限售股最后禁售日期为2026年7月7日(周二)。这意味着该等股份将于7月8日(周三)实现流通,可进行交易。

据公告显示,基石投资者所涉及股份达1094.03万股,若以当前价格计算,对应市值约64.49亿港元,给盘面带来不小的抛压。

总结而言,天数智芯处于国产GPU第一梯队,长期成长价值明确。但当前股价已充分反映多重利好,估值处于高位,投资者需区分长期产业价值与短期波动,警惕情绪退潮后的回调风险,重点跟踪产品落地与业绩兑现进度。

推荐文章