【IPO追踪】冲刺“决策大模型第一股”,中科闻歌(01956.HK)今起招股

6月17日,中科闻歌(01956.HK)正式启动港股招股,计划于6月26日在联交所主板挂牌上市。作为国内“决策智能”赛道的代表性企业,这家脱胎于中科院自动化所的AI公司,顶着“决策大模型第一股”的标签走入资本市场。

港股市场已聚集数家AI大模型领域的企业,包括智谱(02513.HK)、MINIMAX-W(00100.HK)和明略科技-W(02718.HK)。

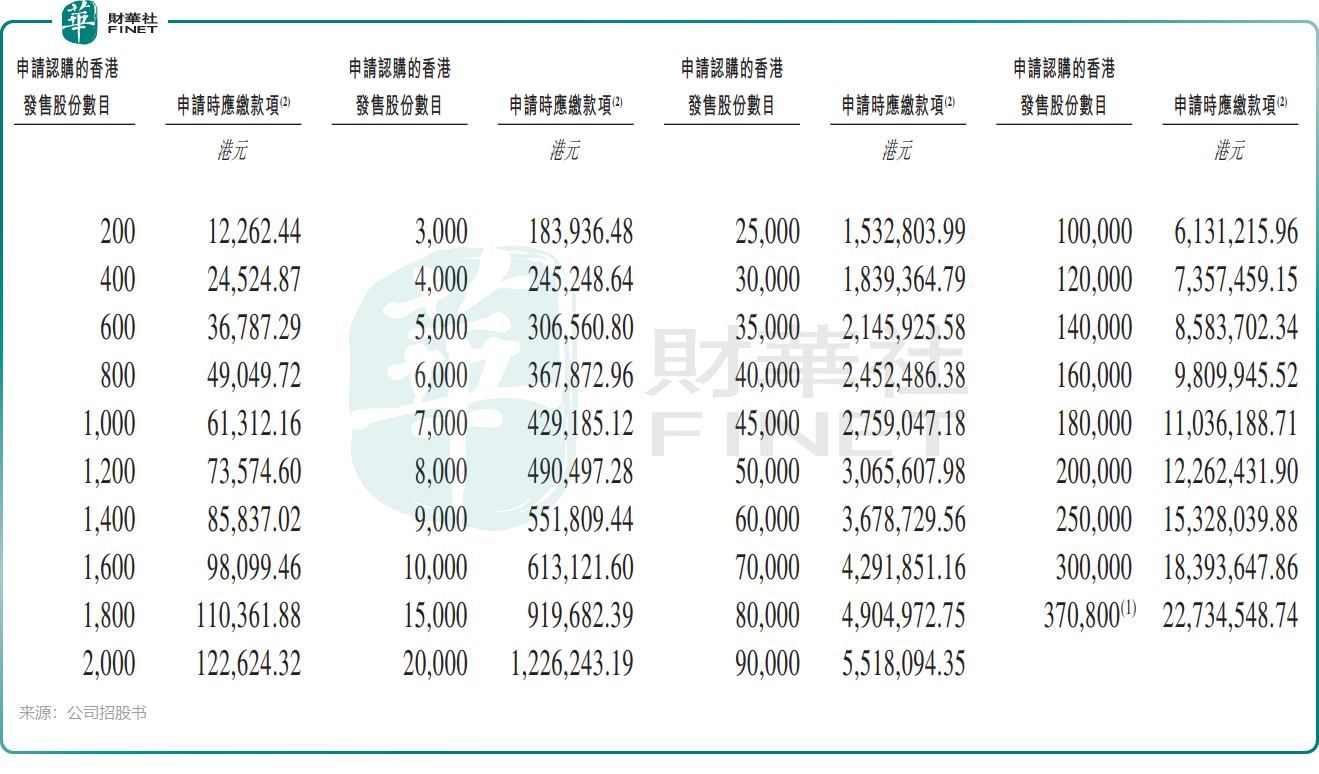

招股书显示,中科闻歌本次发行价定格在每股60.70港元,对应IPO市值约105.07亿港元。全球发售1483.46万股H股,其中香港公开发售占5%(74.18万股),国际发售占95%(1409.28万股),另设15%超额配股权(预计超额配售股数222.5万股)。招股期为6月17日至6月23日,每手买卖单位200股,入场费约12262.44港元,由中金公司担任独家保荐人。

按发售价计算,公司预计募资净额约8.27亿港元,公司计划将:约60.0%用于投资并提升其基础模型及核心研发能力;约20.0%用于产品服务拓展、品牌建设及跨行业客户覆盖扩展;约10.0%用于潜在战略投资及收购;约10.0%用于营运资金及一般企业用途。

本次IPO引入6家基石投资者,合计认购金额约3100万美元,对应400.06万股H股,约占发售股份总数(假设超额配股权未获行使)的26.97%。基石阵容涵盖中国东方旗下基金、嘉实国际、前海国际基金、国惠香港、华泰资本及民银国际,以国资背景和头部资管机构为主,体现了机构端对公司技术底色的认可。

中科闻歌成立于2017年,由中科院自动化所的AI科学家团队创立,核心技术源自研究所十余年的科研积累。与大模型时代多数聚焦生成式AI的创业公司不同,中科闻歌走的是“决策智能”差异化路线,主打复杂场景下的数据分析与AI辅助决策能力。

公司核心产品为自主研发的决策智能操作系统(DIOS),向下整合多模态大模型、知识计算、运筹优化等基础技术,向上面向公共服务、传媒与通信、商企三大领域提供标准化解决方案。截至招股书披露,公司已服务超过650家企业及政府客户,其中不乏央媒、部委级单位及大型央企。

市场地位方面,根据灼识咨询的数据,按2025年收入计算,中科闻歌在中国企业级大模型驱动的决策智能服务提供商中排名第一,市场份额为10.2%。此外,在整个中国企业级大模型市场中,公司排名第八,市场份额为2.2%。

从业绩表现看,中科闻歌呈现出典型的“高成长、高研发、暂未盈利”的硬科技公司特征。

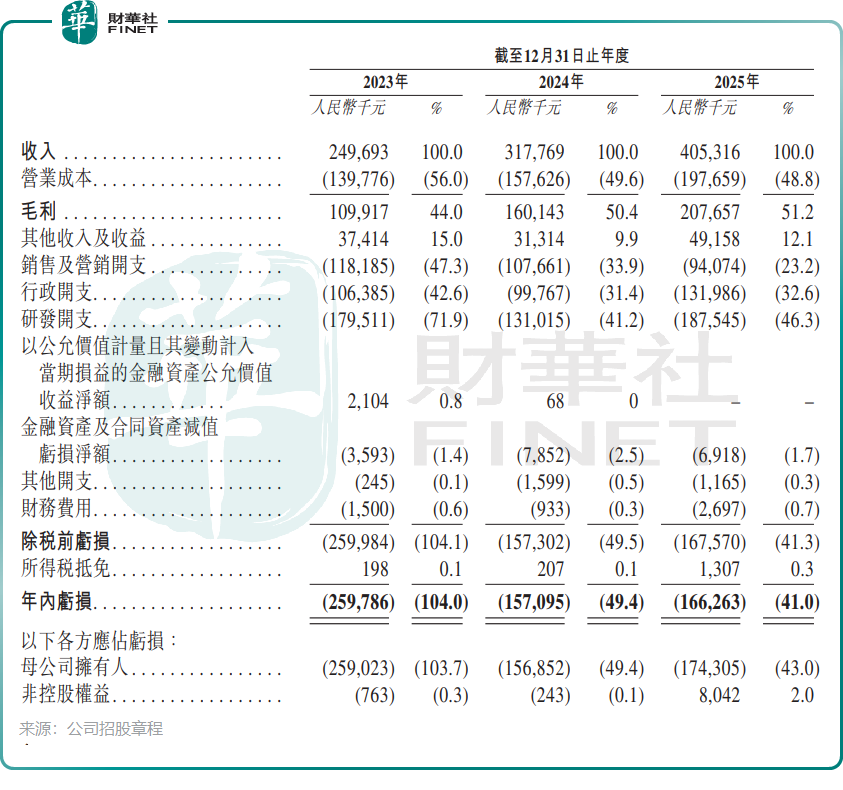

2023年至2025年,公司营收分别为2.5亿元(单位:人民币,下同)、3.18亿元和4.05亿元,增长势头强劲。毛利率最近两年连续超过50%,2025年为51.2%,体现出AI解决方案的技术溢价。

亏损方面,公司同期期内亏损分别为2.6亿元、1.57亿元和1.66亿元,亏损先收窄后又扩大,短期内或难实现扭亏。

研发投入是支出大头。三年间公司研发开支分别为1.8亿元、1.31亿元和1.88亿元,占营收比例保持在41%以上。截至2025年底,公司拥有250名研发人员,占员工总数43.9%。

站在投资视角,中科闻歌的核心风险集中在三个维度。

第一是持续亏损与现金流压力。尽管亏损整体呈现收窄态势,但公司尚未实现盈利,2025年末现金及等价物约3.25亿元,若后续商业化进度不及预期,仍存在持续融资需求。

第二是行业竞争加剧。决策智能赛道并非蓝海,头部互联网大厂、垂直行业AI公司乃至传统软件厂商都在向该领域渗透。公司虽然在公共服务与传媒领域建立了先发优势,但商企市场拓展仍处于早期阶段,能否在更广阔的企业级市场复制成功尚存不确定性。

第三是技术迭代风险。AI行业技术路线迭代极快,大模型能力的快速演进可能重塑决策智能的技术栈。公司需持续保持高强度研发投入,一旦技术路线判断出现偏差,现有技术壁垒可能被削弱。

从行业维度看,决策智能正处于渗透率快速提升的阶段。根据灼识咨询数据,中国企业级AI市场规模2025年达3918亿元,预计2030年突破9500亿元,复合增速19.5%;其中决策智能作为高价值细分赛道,2030年市场规模预计达375亿元,占比提升至27.1%。

推荐文章