【IPO速递】比头发丝细10倍的金属线走向港股!年入3亿,却有隐忧

近年来,伴随着宁德时代(03750.HK)、兆易创新(03986.HK)、天数智芯(09903.HK)、壁仞科技(06082.HK)等公司的上市,港股市场的科技含量持续走高。

而在6月9日,又一家硬核制造企业——广东同亚科技股份有限公司(简称“同亚科技”)向港交所递交了招股书,拟在主板挂牌,开启资本市场新征程。

根据资料,同亚科技的历史可追溯至2010年,并曾于2025年6月聘请保荐机构筹备A股上市,但最终并未提交正式申请。招股书披露,董事在综合考量后认为,联交所是进入国际股权市场更合适的平台。于是转道港股。

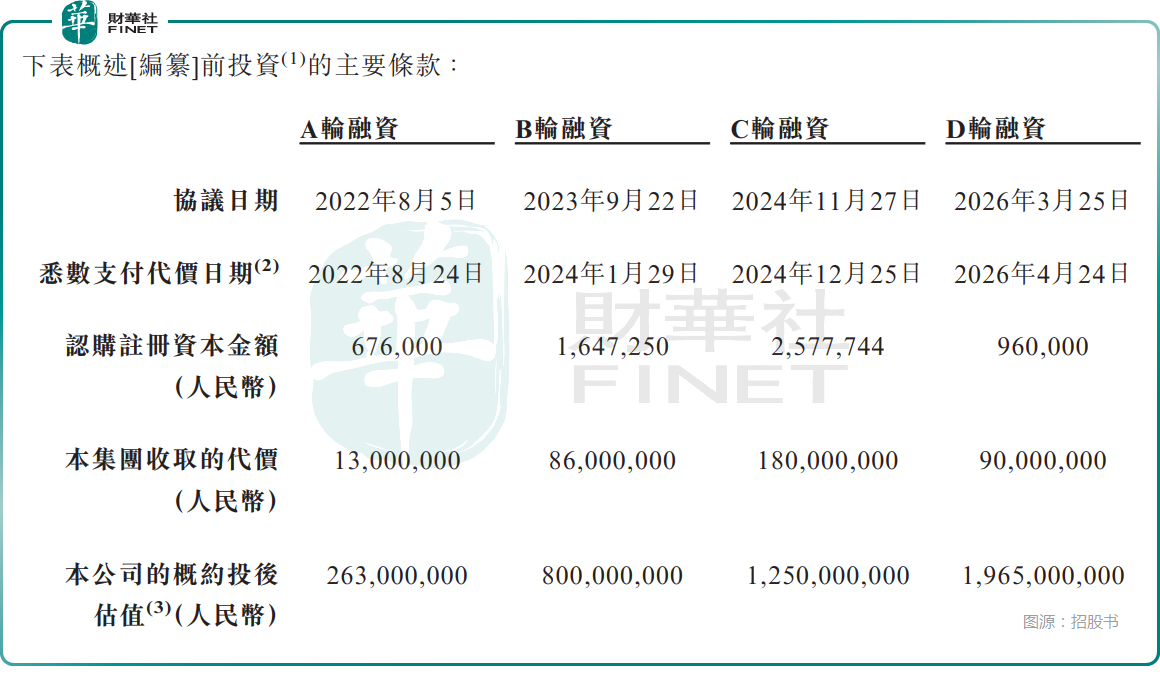

递表前,同亚科技已完成A、B、C、D四轮融资,引入了经纬创投、弘晖资本等知名投资方。在2026年4月完成的D轮融资中,其投后估值增至约19.65亿元(人民币,下同)。

不过,虽然完成了四轮融资,但从股权结构来看,截至2026年6月1日,创始人赵刚、邓祥、同亚企业管理及深圳亚美合计控制公司65.40%的股份,是其控股股东,控制权高度集中。

通俗来讲,同亚科技是一家精密金属连接线材供应商。公司主力产品分为微细、超微细、常规线缆导体,还布局了精密金属丝绳,其中最具代表性的超微细线径低至0.008毫米,仅为成年人头发丝的十分之一,肉眼几乎难以辨识。

这类看似纤细的线材,却是诸多高端设备的“神经脉络”。产品应用场景十分广泛,智慧终端是第一大收入来源,同时覆盖高端医疗设备、低空经济、人形机器人、AI算力中心、新能源汽车五大热门领域。

从行业格局来看,全球超微细线缆导体赛道呈现寡头垄断格局,按收入计,2025年全球前三企业合计市占率达79.5%,同亚科技以15.5%的份额位列全球第三、国内第一,也是唯一跻身全球第一梯队的中国企业,成功打破海外巨头的长期垄断。另外,公司搭建材料、设备、工艺三位一体自研体系,超六成核心设备为自主研发,超六成产品为定制化款式,客户粘性极强。

经营层面,公司亮点与隐忧同步显现。优势方面,产品精准踩中当下高景气赛道:2025年超微细线缆导体在低空经济应用领域的全球收入排名第一,人形机器人专用腱绳已实现小批量供货,AI算力中心高速线缆、精准医疗设备也稳步放量。同时2025年产能利用率已持续提升至93.2%,订单火爆。

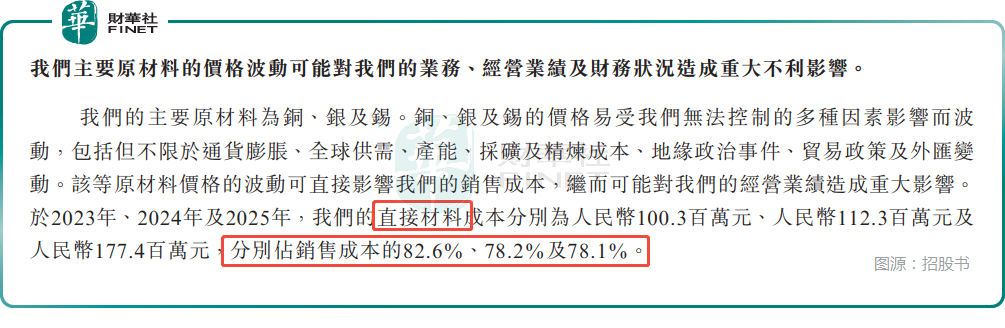

但隐忧也比较明显——2025年,公司直接材料成本占比达78.1%,铜、银、锡等大宗商品价格波动直接挤压利润;前五大客户、供应商采购占比均过半,客户与供应商集中度偏高;此外海外基地运营、国际贸易政策变化,也为其经营增添不确定性。

2023年至2025年,同亚科技的毛利率(撇减存货减值亏损)分别为29.4%、30.4%、25.1%,2025年下降明显,一大原因就是原材料价格波动。

不过,从业绩端的表现来看,同亚科技连续三年保持稳健增长。2023至2025年,公司收入分别为1.72亿元、2.06亿元、3.03亿元,2025年同比增幅达47.1%;同期经调整净利润分别为3237.5万元、4343.6万元、5105.2万元,规模不算大,但胜在增长稳健,且顶住了毛利率显著下滑的不利因素。

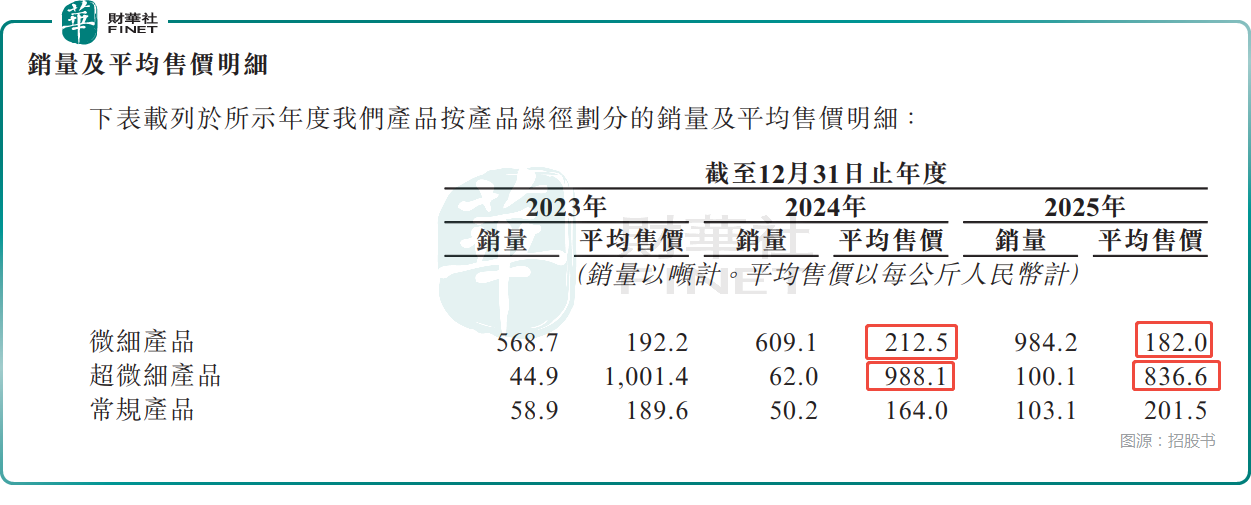

从收入结构来看,微细产品是公司的第一大收入来源,2025年的收入占比在经历连续下降后仍高达59.0%,超微细产品的收入占比则为27.6%。

而这两类支柱产品的价格均在2025年出现了下滑,其后续价格走势需要保持关注。

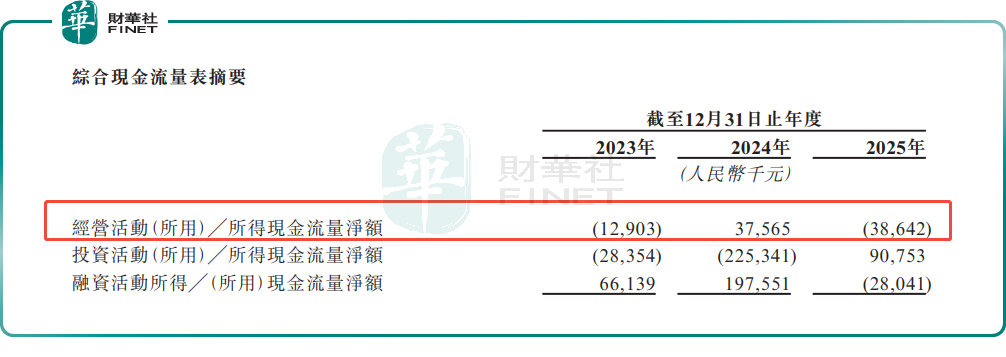

现金流方面,2025年,公司经营现金流净额呈现净流出扩大的情况,主要受贸易应收账款及存货大增影响,造血能力明显受限。

还有一个比较有争议的点在于,公司在2023年宣派股息1000万元,并于2026年5月就2025年度宣派股息500万元。赚钱分红本无可厚非,但一边赴港募资,一边在递表前进行分红还是容易引起一些投资者的关注。

此次赴港集资,同亚科技拟将资金用于如下方向:用于扩充产能以应对市场需求及优化产能布局;用于增强研发能力;用于潜在的战略投资或收购;用于建立海外销售及营销团队以及扩张海外销售渠道;用于实现生产流程的全面数字化;以及用于营运资金及一般企业用途。

总的来看,同亚科技是一家细分领域的龙头企业,规模不算大,但经营比较稳健,同时还坐拥AI、人形机器人、低空经济等热门赛道红利,拥有广阔的想象空间。不过,公司也面临原材料价格波动、毛利率下滑、现金流持续流出等现实挑战。

推荐文章