黄金跌了,要不要慌?——先看看这个175年的指标

如果有一个指标,175年来每次跌破某个位置,都预示着大事情要发生,但这一次,它跌到了历史最低,经济却还好好的,你会怎么读这个信号?

这个指标叫"铜金比"。

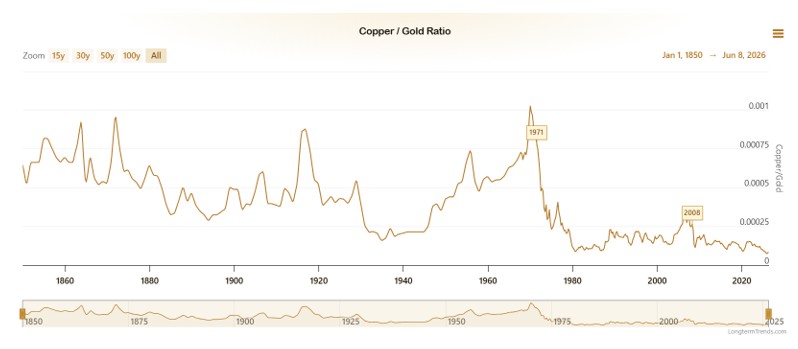

它最近跌到了175年来的最低点,比2008年金融危机时还低,比2020年新冠崩盘时还低。按照过去一百多年的规律,这应该是一个极度恐怖的衰退信号,历史多数情况下铜金比跌到极端低位,随后都会出现经济大衰退或者金价大涨。

来源:LongtermTrends

但矛盾的是,现在美国经济数据还在扩张,就业市场5月超预期,股市也只是从高点稍微回调了一点。

一个175年历史低点,和一个看起来还行的经济,同时存在。

更让人困惑的是,这个指标最忠实的拥趸——Jeffrey Gundlach,DoubleLine Capital的创始人,管理着千亿美元资产的债券之王,在2025年初公开说了一句让很多人摸不着头脑的话:

"铜金比不再管用了。"

一个他用了超过十年的核心指标,被他自己宣告失效。

所以,到底是指标真的失效了?还是我们在经历一个旧规律正在失效、新规律还没有完全成形的历史窗口期?

这篇文章,就是来拆解这件事的。

铜是经济医生,金是恐惧温度计

要理解这个比值为什么有用,得先搞清楚铜和金各自在说什么。

铜的逻辑很直接,它是关于"用"的。盖楼要用铜管,造电动车每辆要用大约83公斤铜(约是传统燃油车的四倍),建AI数据中心,服务器之间的连接和电力输送都依赖铜。铜是人类文明运转的基础导体,任何工业活动增加,铜的需求就增加。反过来,当经济要冷下去,工厂减产、建设放缓,铜的需求第一个感知到。

正因如此,经济学界给铜取了个外号叫"Dr. Copper"——有经济学博士学位的金属。它的价格往往能比GDP数据提前反映经济走向,是公认的领先指标之一

黄金的逻辑则完全不同,它是关于"不信任"的。

黄金不会产生任何收益,放在保险箱里只会静静躺着。但它在人类历史上五千年来一直是财富的终极形式,原因只有一个:它不依赖任何人的承诺。钞票需要你信任发行它的政府,债券需要你信任还钱的人,存款需要你信任银行。黄金不需要。

越恐惧、越不信任、越觉得世界要出大问题,人就越想抓住黄金。金价,本质上是对现有秩序的不信任程度的实时温度计。

把这两个逻辑放进同一个公式,就是铜金比:

铜金比 = 铜价 ÷ 金价 = 对经济的乐观 ÷ 对世界的恐惧

比值高,说明大家对经济充满信心,愿意参与工业生产,乐观情绪主导;比值低,说明大家对经济失去信心,跑去抱黄金,恐惧情绪主导。

这个逻辑简单到让人怀疑这真的有用吗,但它确实有用,而且有用得出人意料。

为什么这个比值能预测利率?

这是铜金比最让机构投资者着迷的地方,也是大多数普通投资者不知道的:它不只是一个情绪指标,它是一个利率的领先指标。

逻辑链其实是这样的:

当铜金比上升(经济乐观),意味着企业在扩张、融资需求在增加。资金需求大了,利率自然往上走。10年期美债收益率是全球资金长期定价的基准,它会跟随这个信号往上走。

当铜金比下降(恐惧主导),意味着经济预期冷却、融资需求收缩、资金向安全资产聚集。利率往下走,10年期美债收益率也往下走。

学术论文和机构研究证实,铜金比与10年期美债收益率的相关系数,曾经高达0.85。在2000–2021年的大部分时间里,这不是有时候相关,这是高度相关。但需要指出的是,这一相关性在COVID之后已经显著减弱,近年已接近于无——这也是Gundlach宣称它失效的直接原因。

Gundlach 在 2019 年底那次判断中指出,铜金比的回升意味着 10 年期美债收益率应上行至约 2%,随后收益率确实自当时约 1.8% 附近温和抬升。此后,在通胀飙升和美联储激进加息的推动下,10 年期美债收益率从 2022 年初约 1.5% 一路上升,于 2022 年 10 月触及约 4.25%,并在 2023 年 10 月一度突破 5%,构成自上世纪 80 年代以来最快的一轮加息周期;在这一阶段,铜金比整体上与收益率方向大体同向波动,体现了两者在大周期上的关联。

顺着这条逻辑链往下延伸,你就能看到黄金的位置:

铜金比 → 利率方向 → 黄金的处境

当铜金比下降、利率往下走,黄金的机会窗口往往就打开了。因为利率低,持有黄金的机会成本降低了(你放弃的存款利息变少了),资金就更愿意流向不产生利息的黄金。

这条链,把铜金比从商品交易员的工具,变成了黄金投资者的领先信号。

历史上三次信号,后来发生了什么

理论讲完了,用历史来检验一下。挑三个最关键的节点:

2007-2008年:第一次拉响警报

铜金比从2006年高点开始缓慢回落,进入2007年继续下滑。很多人当时觉得经济还好,房价还在涨,股市在高位。但铜金比在悄悄说:恐惧在积累,工业需求在减弱。

2008年9月,雷曼兄弟倒了。铜价随后急跌,而黄金在经历了约两至三个月的流动性抛售后,从2008年10月低点约730美元开启了一段长达三年的牛市,至2011年8月涨至约1920美元,涨幅约163%。铜金比在那次危机爆发前至少一年,已经发出了信号。

2019-2020年:新冠崩盘前的预警

2019年下半年到2020年初,铜金比持续创新低。市场还在讨论经济软着陆,但比值在说恐惧在上升。

2020年3月,新冠引发的全球市场崩盘,铜价暴跌,黄金短暂被一起抛售(这是每次流动性危机初期的特征),但随后反弹。铜金比在当年3月触底,紧接着各国政府的刺激政策让铜需求暴涨,比值迅速回升,完美地标记了那次危机的底部,也预示了随后全球经济的快速复苏和利率的反弹。

2023-2026年:史上最诡异的一次

铜金比从2023年开始持续下滑,在2025年触及175年历史最低点,比2008年更低,比2020年更低。

但,经济数据没有崩。美股从2023年到2025年反复创历史新高,美国就业数据持续超预期,GDP还在增长,AI投资热潮把资本市场推得热气腾腾。

铜金比在尖叫极度恐惧,现实在说经济还行。

在现代全球化经济的框架下,这是从未出现过的背离,至少是近五十年内最极端的一次。Gundlach的那句"铜金比不再管用了",就是在说这件事。

指标失真了——但失真本身才是最重要的信号

现在来到最核心的部分。

铜金比 = 铜价 ÷ 金价。它跌到历史最低,只有两种可能:

A:铜价跌了(工业需求崩溃,经济真的很差) B:金价涨得太猛了(分母变大了,让比值看起来极低)

这一次,是B。

铜不但没有跌,它还涨了。铜价在2025年全年涨幅接近40%,2026年6月铜价约6.31美元/磅。

仔细想,铜的基本面其实不差。电动车每辆用铜83公斤,是燃油车的四倍;AI数据中心对铜的需求量是传统数据中心的数倍,服务器互联、电力传输、散热系统,全是铜的消耗大户。按常理,这些结构性需求应该推着铜金比往上走才对。

但比值照样在跌。

一个工业需求崩溃的指标,是不会出现在铜价涨了50%的时候的。真正的原因在另一边——黄金才是那个失控的分母,金价从2023年初到2025年底,涨幅超过100%;仅2025年全年涨幅约64%,创近年之最。全球央行系统性增持、以中国为代表的部分官方持有者在减持美债、同步增持黄金、AI时代的不确定性推高了避险需求,这些力量,是机构性的、结构性的,不是经济周期意义上的散户恐慌。

AI给铜注入了长期上涨动力,但全球央行、主权基金和机构投资者给黄金注入了更强大的上涨动力。2025年铜涨约42%,金涨约64%,金的涨幅是铜的约1.5倍。

State Street的分析把这件事说得最清楚:

"这不是一个总需求崩溃的故事。铜在涨,经济在增长。是黄金本身正在经历一个结构性重定价,不是因为经济变差了,而是因为全球对主权货币和债务体系的信任,正在被系统性地重新定价。"

铜金比这把尺子,量的是"经济乐观 vs 经济恐惧"。但现在金价的上涨,很大程度上是在量另一件事——对现有货币秩序的信任程度。尺子没有坏,只是有人在用它量一个以前量不到的维度。

用一个生活类比来理解这件事:

你平时用一杯咖啡能换几个苹果来衡量通胀。正常情况下,这个比值反映的是两者的相对市场价值。但如果突然有一批大买家系统性地囤苹果(不是因为天灾,而是因为他们不再信任存在银行里的钱),苹果价格被推到异常高,那一杯咖啡换不到几个苹果说的,不是咖啡不值钱,而是苹果被赋予了一个新的功能——货币替代品。

黄金现在正在被赋予这个功能。铜金比的失真,恰恰是这个转变的镜子。

这件事,和我们之前讲过的"美国黄金账本重估"""黄金重回货币体系"的大叙事,在这里形成了一个完整的闭环。铜金比的信号,不是在说经济快崩了,而是在说我们正在进入一个黄金的货币属性重新被市场定价的时代。

但Gundlach说失效了——他说的是什么?

这里要做一个公允的交代,因为直接跳过这个问题,讨论就不完整了。

Gundlach在2025年初说铜金比停止工作,他的完整语境大意如此:

"铜金比作为预测10年期美债收益率的工具,在旧的低利率时代工作得很好,但现在我们进入了一个通胀结构性偏高、长期利率上行的新环境,旧的相关关系断掉了。"

他说的失效,针对的是一个非常具体的用途:用铜金比来预测10年期美债收益率的走向。

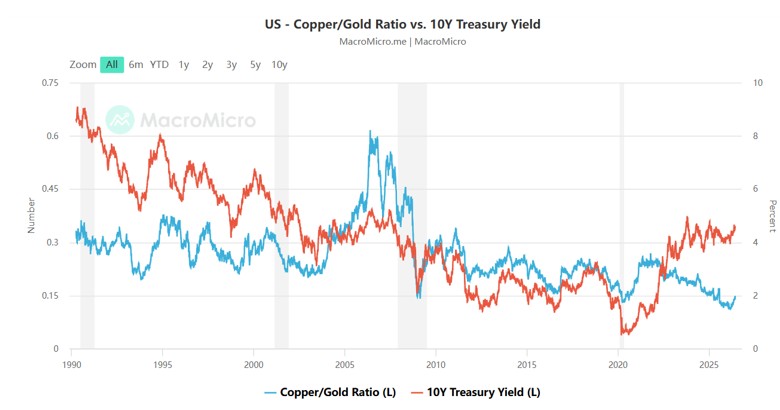

这个用途确实出现了裂缝。铜金比在持续下滑,而10年期美债收益率在2025–2026年持续处于4%以上的相对高位区间,总体围绕4.4%–4.6%运行,两条线明显背离。按历史关系,铜金比这么低,利率早就应该跌到2%以下了,但它没有。

来源: MacroMicro

Gundlach同时也说,他现在更倾向于用原油价格和美元指数来判断利率方向。

但他对黄金本身的看法,完全是另一回事。他在 2025 年公开预测金价会涨到 4,000 美元,当时金价约 2,900 美元。此后,在 2026 年初的一份资产配置框架中,他建议投资组合中约 15% 配置实物资产,其中特别点出 10% 放在黄金、5% 放在商品篮子,而到 2026 年 5 月,他又将这一实物资产建议权重上调回约 20%。金价在 2026 年 1 月一度触及约 5,595 美元的历史高点后,他表示,任何回调到 3,500 美元附近,都是要用双手买进的机会。

所以要区分清楚两件事:

- 铜金比预测利率的功能:在新的宏观环境下,相关性确实减弱了,Gundlach本人也不再主要用它来判断利率。

- 铜金比作为货币信任程度的温度计:这个功能不但没有失效,反而变得比以往任何时候都更重要,因为它现在读到的175年最低,不是说经济快不行了,而是说对货币体系的信任度,创了175年以来的最低点。

这才是真正有深度的读法。

现在这个指标,应该怎么用?——三步分解法

看铜金比,关键不是数字高低,而是搞清楚这轮变化到底是谁在驱动——铜还是金。三步就够了:

第一步:先看是铜跌了还是金涨了

铜金比下降,要先问:是分子(铜)在跌,还是分母(金)在涨?

如果是铜主动在跌——工厂订单减少、大宗商品全面走弱——那才是真正的经济衰退信号,也是利率下行的预兆,对黄金中长期是双重利好。

如果是金在涨但铜也在涨——就是2023年以来的状况——那不是衰退信号,而是货币体系信任度重定价的信号。黄金在这个场景里涨,是因为它的货币功能被市场重新认可,和经济周期的关系已经弱化。

第二步:结合10年期美债收益率一起看

铜金比和美债收益率,同向还是背离,给出的信息完全不同。

铜金比走势 | 美债收益率走势 | 读法 |

下降 | 也在下降 | 货真价实的衰退/降息信号,黄金双重利好 |

下降 | 在上涨 | 指标背离,背后有结构性力量扭曲(正是当前状态) |

上升 | 也在上升 | 经济扩张,利率上行,黄金短期承压 |

上升 | 在下降 | 少见,需进一步分析 |

当前状态:铜金比在低位(金涨驱动),美债收益率在4.55%,典型的背离状态。这告诉我们,黄金的上涨逻辑,和传统的降息推动金价的逻辑已经解耦,它是被另一种力量驱动的。

第三步:看趋势的持续性,不看绝对值

铜金比的绝对数字,在不同时代没有可比性(因为铜和金的价格都在变)。真正有价值的信息,是趋势的持续时间和方向。

从过去几十年的数据看,当铜金比持续下行超过大约一年,且同期 10 年期美债收益率也开始掉头向下时,这种组合往往伴随着重要的经济周期拐点。到现在,铜金比已经在低位徘徊、并整体下行接近两年,而 10 年期美债收益率却始终维持在高位,这种长期背离本身就是一个旧规律失效、新规律正在形成的信号,值得持续追踪。

那现在这个时点,铜金比在说什么?

把所有分析整合在一起,面对当前数据,铜金比在说的,是这几件事:

第一件事(有确定性的):黄金的货币溢价正在以历史上罕见的速度重建。铜也在涨,但金涨得更猛,说明资本不只是在押注工业增长,同时在押注传统货币储备体系的可靠性下降。今天的铜金比,是一个关于钱的信任问题的指标,不只是经济周期的指标。

第二件事(需要持续观察的):如果铜价开始主动下跌,不是因为金更猛,而是因为工业需求真的在萎缩,那铜金比就会进入第二阶段的下行,而这一次,会是真正的衰退信号。配合美债收益率同步下行,那就是经济衰退 + 降息的组合,对黄金而言,那是一个更强烈的推升力量。

第三件事(散户最容易犯的错):不要把铜金比低直接等同于现在就买黄金。这个指标给的是方向,不是时机。它告诉你黄金的宏观环境是利好的,但买在什么价位、用什么仓位,是另一个完全不同的问题。

Gundlach在2026年5月的公开观点是,他认为黄金回调到3500美元才是值得双手买进的价位;金价目前在4300美元附近,中间有18%的差距。一个管理百亿美元的人,都会等一个他认为更好的价位,散户更没有理由在情绪激动时追高。

铜金比,最后说的其实是同一件事

铜金比说到底,就是一个实时投票器。

有人相信明天会更好,把钱投进工厂、设备、实体经济——这些选择,汇总成了铜价。

有人不信任何承诺,只想要一样不靠别人就能保值的东西——这些选择,汇总成了金价。

每天开盘,几百万人的真实决策就在这个比值里更新一次。比GDP报告快,比问卷调查真,比任何专家访谈都直接。

现在它仍处在自 19 世纪中期以来的极端低位附近,接近 175 年以来的最低区间。

这件事可以往两个方向去读。悲观一点看,世界对现有经济秩序的信心,确实在退潮——不是明天要崩,但这种趋势一旦形成,不会轻易逆转。换个角度,你也可以把它看成一个结构性转变:黄金的角色变了,它不再是那个被人遗忘在央行金库里的过时资产,而是正在被主权国家、机构、越来越多的个人重新纳入资产配置的核心。

这两个读法不矛盾。信心退潮的另一面,本来就是替代品的崛起。

铜金比停在175年最低,不是在喊快买黄金。它只是在说:我们在经历一段旧规律失效、新规律还没成形的窗口期。这种时候,读懂数字背后到底在发生什么,比猜对下个月的价位,重要得多。

免责声明:本文内容仅供投资者教育参考,不构成任何投资建议。文中引用数据均来自公开来源,投资有风险,过去表现不代表未来结果。

推荐文章