甲骨文财报前瞻:市场聚焦OCI增长与订单兑现,2026年股价有望涨至400美元

TradingKey - 甲骨文(ORCL)将于美东时间6月10日公布其2026财年第四财季财报,本次财报最受市场关注的方向在于:OCI云基础设施业务能否继续高速增长,以及庞大的订单积压能否真正转化为收入和现金流。

自今年3月至今,甲骨文连续第四个月上涨,累积涨幅达到68%。如果甲骨文在这次财报交出强劲的OCI增长、继续扩大的订单积压和清晰的收入兑现路径,将进一步支撑股价上行。反之,如果OCI增速放缓、订单兑现不及预期,或资本开支压力明显上升,股价将面临回调压力。

财报核心看点:OCI增长能否延续?

过去,甲骨文更多被市场视为传统企业软件和数据库巨头,但AI算力需求爆发正在改变其估值逻辑。大型科技公司、AI初创企业和企业客户对训练、推理、数据库上云和高性能计算的需求快速增长,使OCI成为甲骨文最具增长弹性的业务。

在上一季度,甲骨文公布的2026财年第三季度数据显示,公司总收入同比增长22%至172亿美元,云收入同比增长44%至89亿美元,其中云基础设施收入OCI同比大增84%至49亿美元。相比云应用业务13%的增速,OCI已经成为甲骨文最强的增长引擎。

因此,本次财报中,市场将重点关注OCI收入增速是否仍能保持在高位。如果OCI增速继续显著高于整体云收入增速,说明AI客户需求仍在快速释放,甲骨文的云转型逻辑仍然成立。尤其是在AI模型训练和推理需求持续扩张的背景下,OCI能否获得更多大客户合同,将直接影响市场对其未来两三年收入增长的判断。

不过,OCI高速增长并不只取决于需求,还取决于供给能力。AI云基础设施需要大量GPU、网络设备、数据中心、电力和冷却资源。如果甲骨文无法及时扩建产能,即便订单充足,也可能出现收入确认滞后。这次管理层对数据中心交付节奏、GPU供应、资本开支和客户上线进度的说明,将成为财报电话会的重点。

超5000亿美元的剩余履约义务PRO能否兑现?

甲骨文上一季度最震撼市场的数据是剩余履约义务(RPO)达到5530亿美元,同比大增325%,并较上一季度增加290亿美元。公司表示,这一增长主要来自大规模AI云合同。

RPO代表未来尚未确认的合同收入,是衡量云业务长期需求的重要指标。但对投资者来说,RPO高增长只是第一步,真正关键在于这些订单能否按期转化为收入。如果RPO持续上升,同时OCI收入也同步加速,说明甲骨文的AI云订单正在有效兑现;但如果RPO继续累积、收入确认却不及预期,市场可能担心合同周期过长、交付能力不足或客户需求存在不确定性。

因此,本次财报的核心问题是:甲骨文能否把纸面订单转化为真实收入。投资者将重点关注RPO增速、短期RPO占比、云收入指引以及管理层对2027财年收入目标的态度。此前甲骨文上调2027财年收入展望至900亿美元,并称有信心达到甚至超过此前目标,这意味着市场对订单兑现已有较高期待。

甲骨文股价技术分析:2026下半年有望涨至400美元

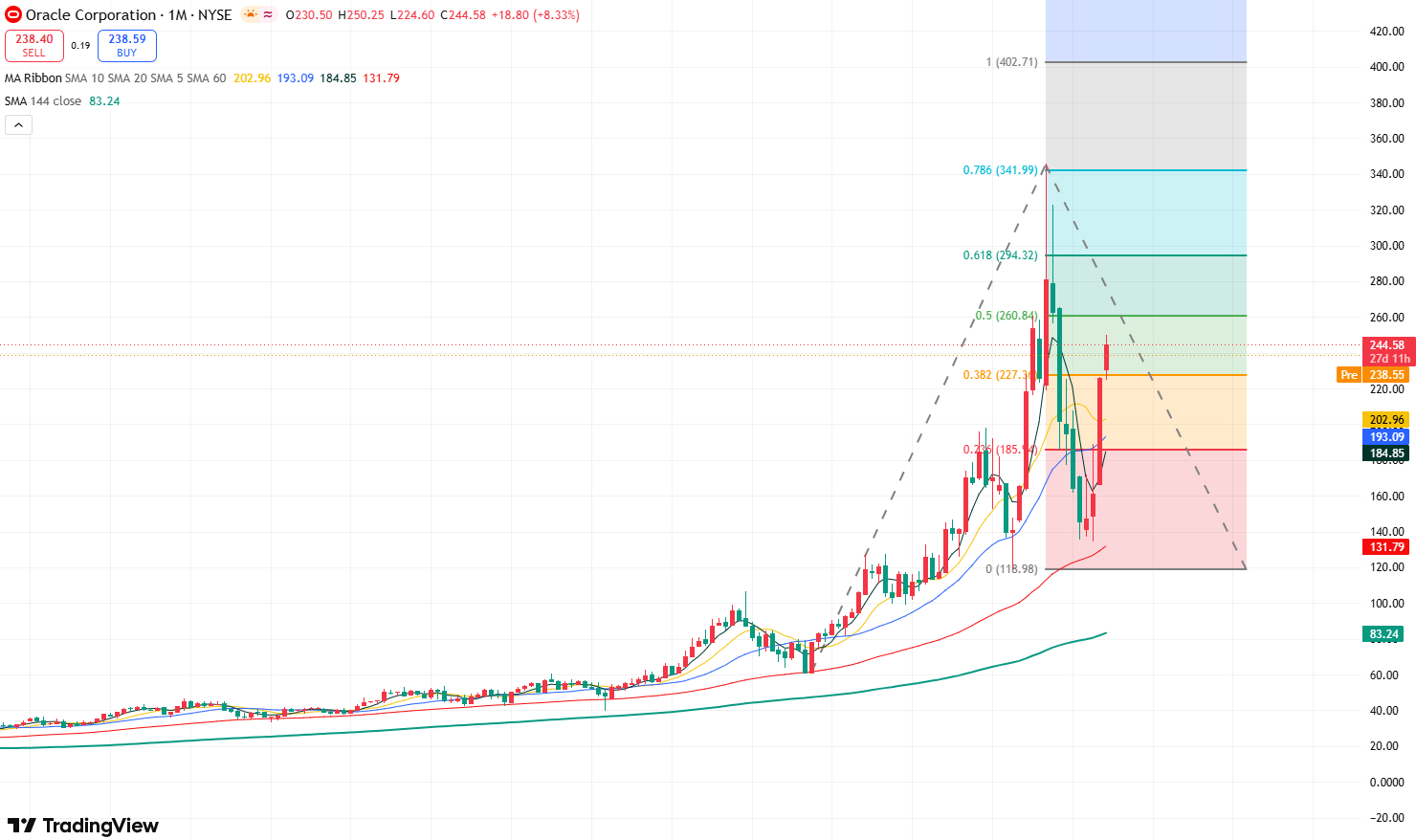

甲骨文股价月线图,来源:TradingView

从甲骨文的月线图来看,股价在去年创下历史高点341.99美元后,出现大幅回撤,截至今年2月回撤幅度达到约60%。不过,随着近期连续四个月上涨,市场多头情绪得到恢复,有望向上挑战历史前高341.99美元。

目前来看,若甲骨文本次财报表现超预期,将支撑股价向上测试341.99美元前高压力位。若此位置被突破,股价将打开通往斐波那契1.0拓展位402美元的上行空间。与之相反,股价可能将回调并向下测试227美元支撑位,再往下则是185美元支撑位。

甲骨文股价周线图,来源:TradingView

从甲骨文的周线图来看,若周线能有效站上250美元,有机会继续向上测试280-300区间压力,上方更强压力在320-340前高区间;若冲高后无法站稳238-250,下方先看220-225,进一步支撑在190-200和160-165。

推荐文章