仙工智能三闯港股:“大脑”与“身体”的错位能否协调?

在具身智能与工业自动化的风口下,仙工智能再次向港交所递交了上市申请。

仙工智能是一家成立仅六年的企业第三次冲击资本市场,目前该公司已完成四轮融资,合共筹集资金2.827亿元人民币,最近一轮C轮融资后,其投后估值为32.70亿元人民币。

作为全球机器人控制器销量的绝对冠军,仙工智能头顶“机器人大脑第一股”的光环,试图在港股市场讲述一个关于“卖铲子”的硬核科技故事。

然而,在亮眼的市场份额背后,持续亏损的财务黑洞与日益激烈的行业竞争,正成为其上市之路上的现实考题。

“大脑”与“身体”的错位

智能机器人的控制系统,即大脑,包括内置的机器人控制器和在云服务器上部署的软件。控制器负责机器人本体的感知定位、智能决策和运动控制,通过集成视觉-语言-动作(VLA)、强化学习、端到端导航和同步定位与建图(SLAM),控制各类传感器和执行器,实现智能机器人本体的自主运行;软件通过多种智能调度和优化算法,通过统一的通信接口向机器人下达任务指令,实现多类型智能机器人高效协同工作。

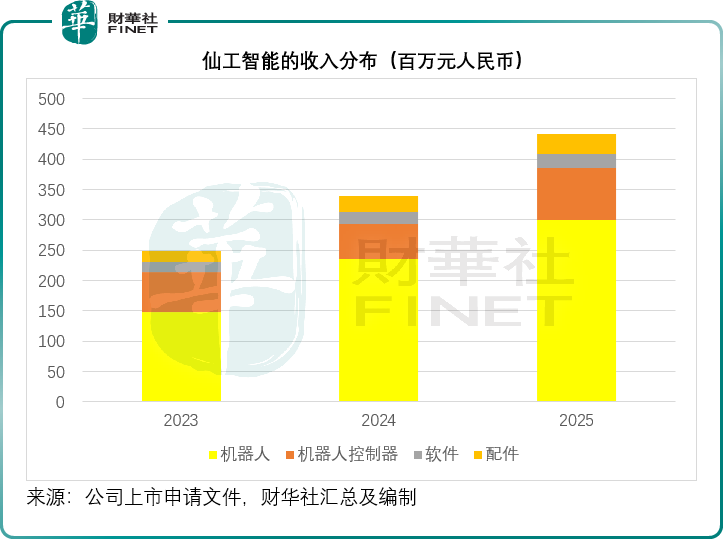

仙工智能的核心技术优势,并不在其收入占比最高的机器人整机业务上,而在于它的“机器人大脑”——机器人控制器。

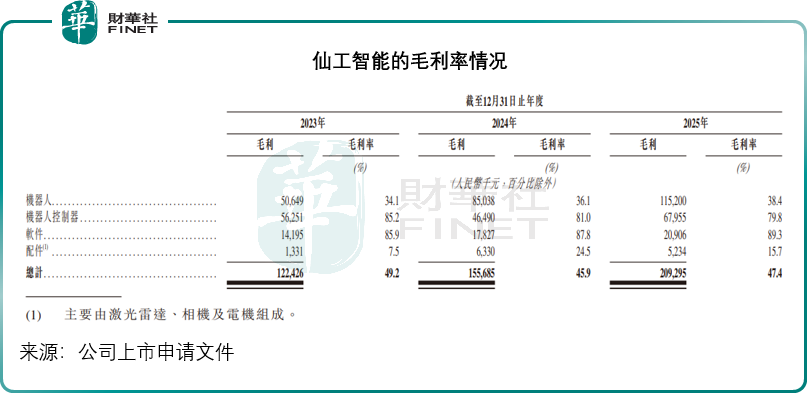

其自主研发的SRC系列控制器,集成了感知定位、智能决策和运动控制等核心模块,相当于机器人的“大脑”。招股书显示,按2025年销量计算,仙工智能在全球机器人控制器市场的份额高达24.8%,稳居全球第一。这一核心产品不仅适配超过400种零部件,让客户能像“搭积木”一样构建机器人,更带来了极其可观的利润空间——2025年,其机器人控制器业务的毛利率高达79.79%。

仙工智能自主研发的软件系统运行在云端服务器,涵盖从任务规划、项目仿真、智能调度、业务决策到人机交互的全流程数字化管理。2025年,其软件业务的毛利率更高达89.29%。

然而,尽管控制器和软件业务利润率高,但在仙工智能的收入占比中并不算高,2025年的收入占比仅分别为19.27%和5.30%。机器人整机业务才是仙工智能的营收助力,2025年的收入占比达到67.87%,但毛利率只有38.41%,尽管已较2024年提高了2.34个百分点,仍远低于控制器和软件业务的毛利率水平。

这种收入结构倒挂或源于公司发展策略:早期依托控制器技术优势向下游延伸整机制造,通过标准化叉车、料箱机器人、移动机械臂快速打开终端市场,却在营收做大的同时拉低整体盈利水平,高附加值的核心技术产品尚未完成收入占比跃升。

海外增长亮眼但占比仍低,行业地位面临极智嘉等巨头压制

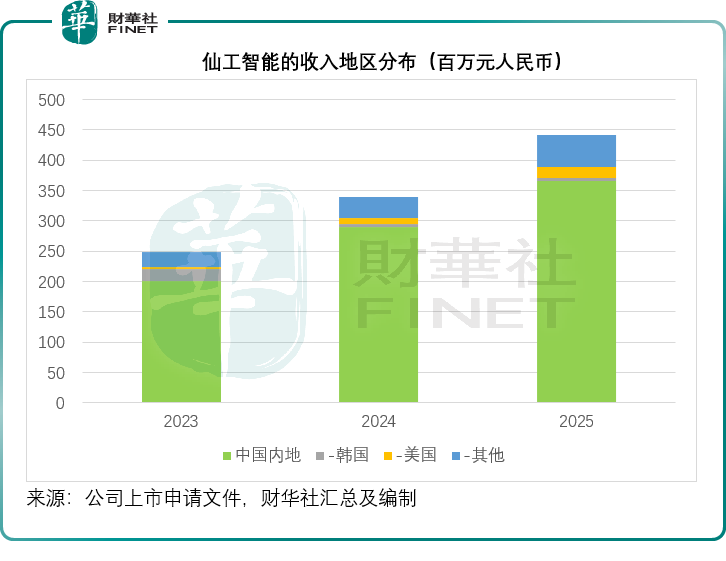

从市场布局来看,仙工智能的足迹已遍布全球超过35个国家和地区,积累了超2000家集成商及终端客户。2025年,其海外收入为7,639万元(单位人民币,下同),同比增长55.13%,展现出强劲的增长势头。不过,从整体营收占比来看,海外业务仅占17.29%,公司依然高度依赖中国内地市场。

在内地市场,虽然仙工智能的工业机器人收入排名第三,但与行业头部玩家相比仍有明显差距。2025年,第一大工业机器人龙头极智嘉(02590.HK)的营收规模已达31.71亿元,是仙工智能的7倍有余。仙工智能想要突围,仍需面对来自巨头们的规模压制。

亏损魔咒难解,烧钱换增长的代价

尽管营收保持了33.21%的年复合增长率,但仙工智能至今仍未跨过盈利的门槛。2023年至2025年,该公司的累计经调整净亏损达3,440万元。数据显示,近三年仙工智能的研发费用和销售及分销开支占总收入的比重始终维持在高位,2025年这两项开支合计占到了总收入的41.83%,同时来自经营活动的净现金流出达2,779.8万元

为了维持技术壁垒和全球销售网络,仙工智能不得不持续“烧钱”。该公司预计2026年将继续录得净亏损,主要因为行政开支将增加,持续投入于营销体系和品牌推广,挽留科研人才,并会继续产生经营活动净现金流出。

此次登陆港股IPO的募资规划,精准对准公司现存发展短板,成为仙工平衡技术研发、整机扩张与全球化落地的关键筹码。按照招股披露,IPO募集资金将四大投向:第一是加码核心技术研发与多功能智造中心建设,围绕新一代控制器、人形机器人控制系统落地产研一体化基地,巩固控制器全球龙头壁垒;第二是开展机器人产业链上下游并购投资,补齐整机零部件短板,改善机器人业务毛利率偏低的痛点;第三是搭建全球销售网络,加速欧美、东南亚本地化分公司落地,放大海外高增长潜力;剩余资金补充日常营运,缓解应收账款与存货带来的现金流压力。

对于一家处于快速扩张期的科技企业而言,亏损或许是成长的代价,但在资本市场日益理性的当下,如何将技术优势转化为实实在在的利润,将是仙工智能在IPO之后必须交出的答卷。

结语

站在行业周期视角,全球AMR与工业移动机器人行业仍处在渗透率快速提升阶段,下游新能源、半导体、仓储自动化需求持续释放,而独立第三方控制器赛道稀缺性凸显,仙工手握的SRC控制系统生态壁垒长期稳固。

但该公司未来的成长天花板,本质取决于两大变量:一是能否优化产品收入结构,推动高毛利控制器、软件业务收入占比稳步上行,对冲低毛利整机业务的拖累;二是整机业务能否缩小与极智嘉等头部企业的差距、海外营收占比实现跨越式提升。

仙工智能的上市之路,折射出当前具身智能赛道“量产前夕”的集体焦虑与野心。手握全球第一的控制器销量和开放平台生态,仙工智能确实占据了产业链上游的关键生态位。但在整机业务拖累毛利、海外拓展尚未形成规模、行业巨头环伺的多重压力下,这位“机器人大脑”的领跑者,能否在港股市场成功突围,仍有待时间的检验。

推荐文章