SpaceX的IPO估值存在严重高估?机构下调其估值61%至7800亿美元!

TradingKey - SpaceX拟于6月12日在纳斯达克挂牌上市,现距离这家史上最大的IPO公司上市时间已不足两周。据媒体日前报道,SpaceX最快7月获纳入纳斯达克100指数,募资上限为750亿美元,上市后市值或将超越特斯拉(TSLA)。凭借AI和航天两大热门赛道加持,SpaceX原本被市场寄予超高估值预期,但招股书披露后估值目标应声下调。

在SpaceX4月初秘密申报IPO时,市场对其的估值最高可达2万亿美元。但在招股书披露后,最新的消息显示,当前公司目标估值已下调至1.8万亿美元起相较彭博此前披露的2万亿估值缩水2000亿美元。

尽管马斯克出面辟谣相关估值调整消息,但估值下调节点紧贴招股文件披露周期,核心因素是其基本面与估值严重错配。

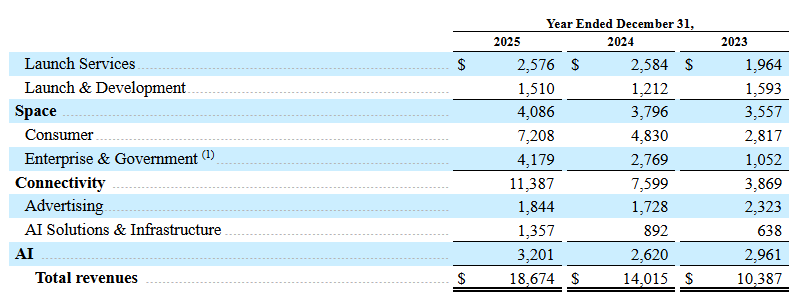

从基本面角度看公司估值,财务数据显示,2025年公司整体营收仅186.7亿美元。若以2万亿美元市值计算,其市销率将超过100倍。即便当前下调至1.8万亿估值,其市销率依旧超过90倍。

对标全球头部科创公司的估值中枢,行业可持续合理市销率普遍封顶在30倍,按照历史估值逻辑测算,公司估值仍存在1.25万亿美元的消化回调空间。

晨星对SpaceX最新的研究报告指出了同样的观点,该机构将这家史上最大规模IPO公司的估值定为7800亿美元,较2万亿美元的估值下调61%,较1.8万亿美元估值下调56%。

该机构表示,依托持续研发投入与规模效应提速形成的巨大成本优势,公司火箭发射、卫星通信两大主业构筑起自身竞争壁垒。予其“窄护城河”评级。

该机构续指,公司新近落地的AI业务发展前景变数颇多,暂时无法判定其能否形成护城河;此外,AI业务还存在显著的价值损毁风险,受此拖累,SpaceX整体护城河评级仅能定格在窄级。即便在估值测算中针对AI业务引入多档概率加权情景进行测算,晨星通过现金流折现模型得出的SpaceX公允估值依旧为7800亿美元。

该机构称对公司估值的7800亿美元主要分为两部分。料SpaceX核心太空发射和星链卫星连接业务合计价值约6110亿美元;对人工智能部门的对应估值1700亿美元,二者相加构成整体估值。

该行分析师指出,人工智能业务存在重大风险,包括xAI旗下Grok大模型行业位次落后于头部AI厂商,且业务长线落地押注轨道数据中心等不成熟技术方案。

在OpenAI、Anthropic的激烈行业竞争与商业化前景存疑的双重制约下,AI业务难以构筑护城河,成为拖累SpaceX整体护城河只能获评窄级别的关键因素。

推荐文章