车规存储隐形冠军的全球化突围:君正递表深度解析

北京君正(300223.SZ)时隔八个月后二度向港交所递交主板上市申请。选择这个时间点冲刺港股,或踩准了行业的节拍。

得益于存储大周期的推动,君正2026年第1季中国会计准则编制的财报显示,存储芯片和计算芯片实现了非常迅猛的增长,季度收入分别按年同比增长53.63%和49.09%,毛利率分别达到38.89%和51.90%。

今年以来,君正的A股股价已累计上涨51.06%,市值达772亿元人民币。不仅君正一家如此,存储大周期让一众存储芯片股狂飙,同样在今年1月赴港实现A+H双上市的竞争对手兆易创新(03986.HK),现价842.50港元已较其发售价162.00港元高出420.06%,可见存储芯片行业的景气度有多高,此时或正是君正赴港上市的有利时机。

业务演进与产业定位:差异化并购塑造独特赛道格局

北京君正成立于2005年,早期核心业务为自研架构嵌入式CPU,主要应用于安防、物联网等端侧场景,2011年于A股创业板上市。上市初期,该公司产品结构单一,依赖端侧计算芯片,市场空间与成长弹性相对有限,属于典型的中小体量芯片设计企业。

公司发展的核心转折点发生在2020年,通过收购美国ISSI(北京矽成),君正直接切入存储芯片赛道,补齐了SRAM、DRAM、NOR Flash等核心存储产品能力。此次并购彻底改变了公司业务属性,使其从单一CPU设计企业,转型为国内稀缺的“计算+存储+模拟”一体化芯片设计厂商,产品线覆盖端侧算力、存储介质、模拟互联芯片,形成业务协同体系。此次并购带来的技术积累与客户资源,也成为君正后续切入车规市场、构筑高可靠产品壁垒的核心基础。

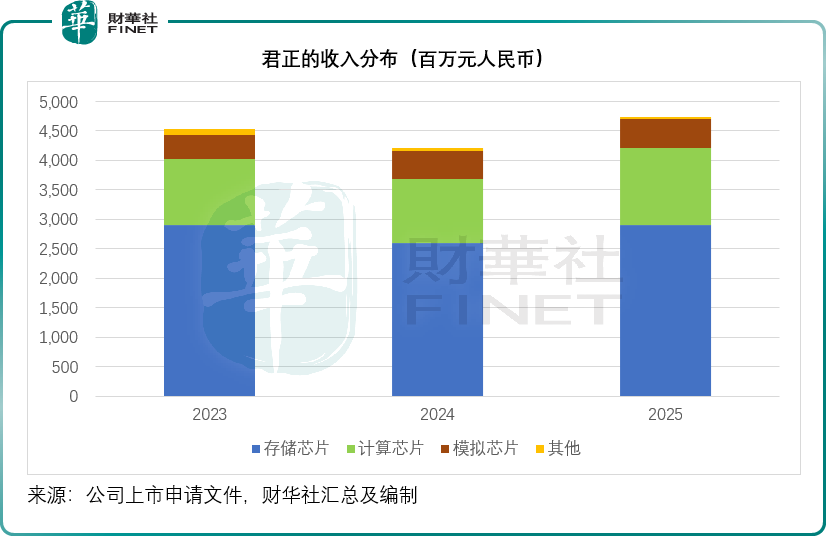

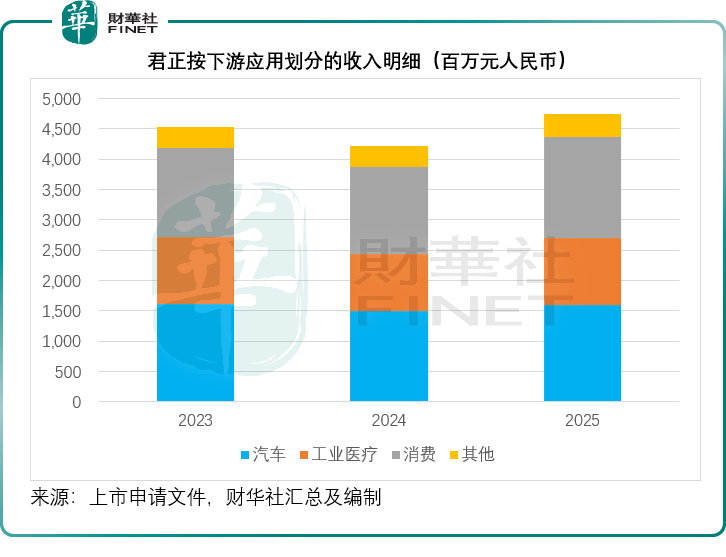

从当前业务结构来看,公司营收结构清晰且聚焦,存储芯片为第一大核心业务,2025年的收入占比为61.41%,计算芯片、模拟芯片的收入占比分别为27.28%和10.67%,三大业务协同服务于汽车、工业医疗、消费等场景。

在产业定位上,君正与国内主流存储企业形成明确错位。以长鑫科技为代表的IDM(垂直整合)企业,核心逻辑是依托自有晶圆产能,主攻通用消费级DRAM市场,以规模体量、先进制程、量产成本构建竞争力。

而君正采用无晶圆厂模式,放弃通用存储的红海市场,集中资源布局车规、工业、航天军工等高可靠利基市场。其三大产品线存储芯片主要应用于汽车电子及工业医疗,计算芯片应用于AIoT及安防,模拟芯片应用于汽车电子、工业及智能家电。

目前该公司车规级SRAM全球市占第一、车规DRAM全球第五、车规NOR Flash全球第四、电池类IP-Cam SoC全球第一,2025年的汽车相关收入占比约33.50%,深度绑定国内外主流车企及Tier1供应商。该模式的优势在于赛道竞争格局稳定、毛利率更高、受消费电子周期波动相对通用存储厂商弱一点;短板则是市场空间受限、规模化扩张能力弱于通用存储厂商。

此次港股募资将主要用于三大方向:一是加强存储芯片(重点投资3D DRAM、3D NAND Flash、Octal NAND Flash等)、计算芯片(聚焦RISC-V CPU、NPU、智能视觉SoC)、模拟芯片的技术研发;二是进行战略性投资及收购,覆盖芯片设计公司及半导体价值链上的IP/EDA、晶圆制造等上下游企业;三是扩展销售网络和品牌影响力。

君正正逐步采用RISC-V作为计算芯片的主要架构,并已完成多项目晶圆(MPW)的工程样品验证测试,正为AI-MCU的量产版本作设计修改,展现出在端侧AI和智能汽车前沿领域的前瞻布局。

机遇与挑战:君正的港股之路

今年1月赴港上市的兆易创新(603986.SH)或为君正最直接的可比竞争对手,二者同时布局存储、嵌入式芯片、车规市场等,业务重合度相对较高,不过兆易创新的核心优势在于通用存储规模化能力,依托全球前三的NOR Flash出货量叠加与长鑫科技的DRAM产能合作,深度绑定消费电子、AI服务器市场,体量、产能、放量弹性或均优于君正。兆易创新的2025年全年收入92.03亿元(单位人民币,下同),是君正的2025年收入47.41亿元的1.94倍,经调整净利润18.15亿元是君正4.31亿元的4.22倍。但其短板同样突出,车规高端认证积累、宽温高可靠技术、一线车载客户绑定深度不及君正。

君正所处的车规级存储赛道正迎来历史性爆发。随着智能化与电动化的加速渗透,单车半导体数量和价值量大幅提升。车规级SRAM和车规NOR Flash正是君正在全球市场拥有极高话语权的两个领域。此外,RISC-V架构的逐步采用、AI-MCU研发推进以及3D DRAM等前沿技术的加码布局,也将为公司构筑长期增长动能。

兆易创新H股上市后大涨超四倍,当前H股股价842.50港元较其A股股价514.18元人民币溢价41.85%,其更为耀眼的H股表现或可为君正港股IPO提供可参照的估值与市场经验。

不过需要留意的是,当前存储行业的行情或得益于该行业正处于上行周期拐点。若君正募资临近或上市时行业周期趋于平淡,叠加港股半导体板块估值整体已高企且分化加剧的市场环境,其定价难度和市场反应或将面临更多不确定性。

此外,君正的利基市场属性或天然约束其规模增长,车载、工业市场增速稳健但成长空间或有限,难以复刻通用存储的爆发式增长曲线,且随着海外巨头加码车规赛道,国内同业纷纷布局车载存储,未来细分赛道的存量竞争或加剧。

推荐文章