惠普六连涨后迎财报大考,AI PC渗透率成胜负手?

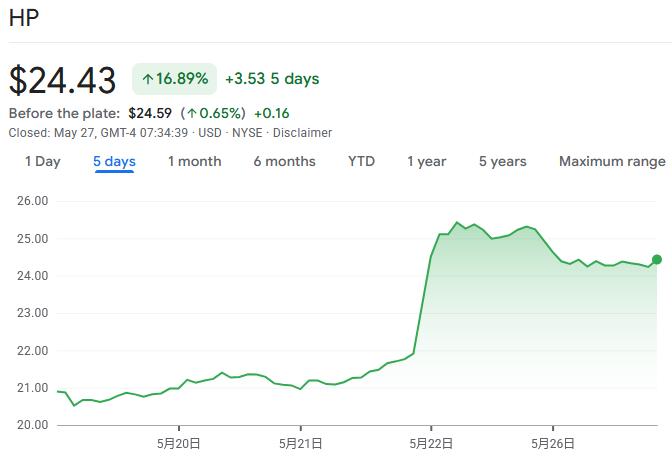

TradingKey - 在经历连续六个交易日上涨后,惠普(HPQ)股价于5月26日出现回调。当前市场目光聚焦于公司即将在5月27日盘后发布的2026财年第二季度财报,其中AI PC的渗透率成为验证市场预期的关键指标。

此轮涨势的直接催化剂来自竞争对手联想集团。5月21日联想公布的财报显示,公司营收增速创下五年来新高,且近40%的销售额来自AI相关产品。这一数据被市场解读为整个PC行业正迎来AI换机需求红利,作为头部厂商的惠普自然也将受益。

作为全球PC市场的两大头部企业,惠普与联想在目标客户、分销网络以及产品更新周期上高度重叠,联想的强劲表现自然让投资者对惠普的业绩产生了相似预期。

目前FactSet调查的分析师预计,惠普截至4月份的第二财季调整后每股收益为71美分,营收为140亿美元。

投资者与交易员正紧盯营收与管理层对下一季的指引,因先前股价已出现大幅上涨,任何不及预期的数字都可能成为短线变盘的引爆点。

AI PC渗透率成关键

尽管过去八个季度惠普仅一次超出盈利预期,但本次市场关注的焦点已超越传统财务指标,转向AI PC的渗透率数据。

上一财季,惠普具备AI功能的PC出货量占比约为三分之一,若本次商用市场渗透率出现明显提升,将彻底改变市场对其增长潜力的判断;反之,此前因联想AI业务强劲表现而带动的股价飙升则可能被证明是过度反应。

此前在纽约Imagine活动中,惠普推出了HP IQ等设备端智能功能,并发布了针对高负载与本地AI工作负载的PC产品组合,这一系列动作预计将带动高端机型出货占比与单机均价的双重提升。

结合管理层给出的本季度每股收益0.70—0.76美元指引与市场一致预期的0.71美元来看,惠普收入端的温和恢复需要依靠产品结构升级与商业客户换机需求的释放,以此对冲部件成本波动与促销活动带来的压力。

若HP IQ能在商务本与创作本系列中实现更高渗透率,配合新一代平台在NPU算力与屏幕规格上的升级,惠普有望在高端细分市场维持竞争力,推动个人系统业务的毛利率弹性释放。

不过,当前市场一致预期显示本季度息税前利润将同比下降12.57%,短期利润端仍取决于费用管控节奏与渠道折扣力度,仅靠产品升级并不足以完全对冲成本与促销压力,还需关注新品拉货节奏对季度内毛利率的摊薄效应。

成本承压

内存成本飙升正成为科技硬件行业普遍面临的严峻挑战,作为人工智能运行的核心组件,随着全球企业加速布局AI基础设施,内存需求已远超当前供应能力,直接推高了产品价格,挤压了全行业设备制造商的利润空间。

惠普管理层早在2月公布第一财季业绩时就已预警,受内存成本持续上涨影响,公司全年业绩可能会“接近预期区间下限”。

为应对成本压力,惠普等科技硬件厂商纷纷通过上调产品售价来转移压力。Evercore ISI分析师Amit Daryanani在5月22日的研报中指出,尽管PC产品历经多轮提价,市场需求至今仍保持韧性,年初以来的需求强度被市场低估。他维持惠普“与大盘持平”的评级,目标价定为20美元。

惠普同时也在积极推进内部优化以提升盈利能力。公司启动了为期多年的成本削减计划,目标是到2028年每年节省10亿美元,涉及组织精简与流程自动化等措施,预计将优化4000-6000人的人员规模。

以本季度市场一致预期的每股收益0.71美元和上一财季3.77%的净利率为参照,费用端的边际改善将对利润率产生显著的杠杆作用。若渠道促销力度减弱、运费回落,叠加管理费用优化,惠普的净利率有望实现环比修复。

但需要注意的是,如果PC季节性促销延续或内存价格阶段性上行,公司毛利率与净利率仍面临承压风险,管理层需要在季度内动态平衡市场份额与利润目标。

此外,投资者还在密切关注惠普的管理层变动进展,今年2月初,惠普宣布时任CEO Enrique Lores卸任,由董事会成员Bruce Broussard接任临时CEO,目前市场仍在等待公司关于新任正式CEO人选的最新消息。

华尔街对惠普的分歧

当前机构对惠普的研判整体偏谨慎,核心分歧集中在PC需求走势、部件成本压力以及费用优化的落地节奏上。

摩根士丹利(MS)多次下调惠普目标价并维持偏弱评级,认为公司对PC行业不利因素及内存价格通胀的预判过于乐观,短期利润率修复存在不确定性,需通过更明确的费用收缩和产品结构升级来支撑估值。

美国银行(BAC)也发出警示,由于PC需求波动和成本压力,惠普2026财年业绩仍存在下修风险,利润端承压可能性较高,建议重点关注成本优化和渠道政策的边际变化。

从估值角度看,惠普当前的远期市盈率处于个位数水平,股息率接近5%,远高于标普500指数约1.05%的平均股息率,这一数据表明市场已基本消化了对其增长前景的乐观预期。

过去十二个月,惠普股价累计下跌约24%,而同期标普500指数上涨约27%,即便近期股价出现反弹,今年以来惠普股价仍下跌约5%。

相对乐观的观点主要来自摩根大通(JPM),该行上调了硬件板块的目标价区间,认为部分厂商将受益于成本改善和产品结构升级,中长期盈利增长预期有望上修,不过其更青睐同板块内的其他标的,对惠普的立场仍相对温和。

推荐文章