【IPO速递】肖战等艺人带飞业绩?果类零食龙头溜溜梅三闯港股

在两次冲刺港股未果后,2026年5月21日,溜溜梅股份有限公司(原溜溜果园集团股份有限公司,下称“溜溜梅”)第三次向港交所递交招股书,计划登陆港交所主板,中信证券与国元国际担任联席保荐人。

在此之前,溜溜梅也曾尝试进军A股。2019年6月,公司向深交所创业板递交上市申请,后因战略升级导致营收承压、营销费用大幅增加,净利润显著回落,未达到A股上市的财务条件,于同年12月撤回申请。

溜溜梅成立于1999年,总部位于安徽省芜湖市,是一家专注于青梅产品的果类零食企业。公司打造了多元化的青梅产品矩阵,涵盖从传统工艺的经典系列到融合多种风味的创新产品,以满足不同消费者的口味需求。

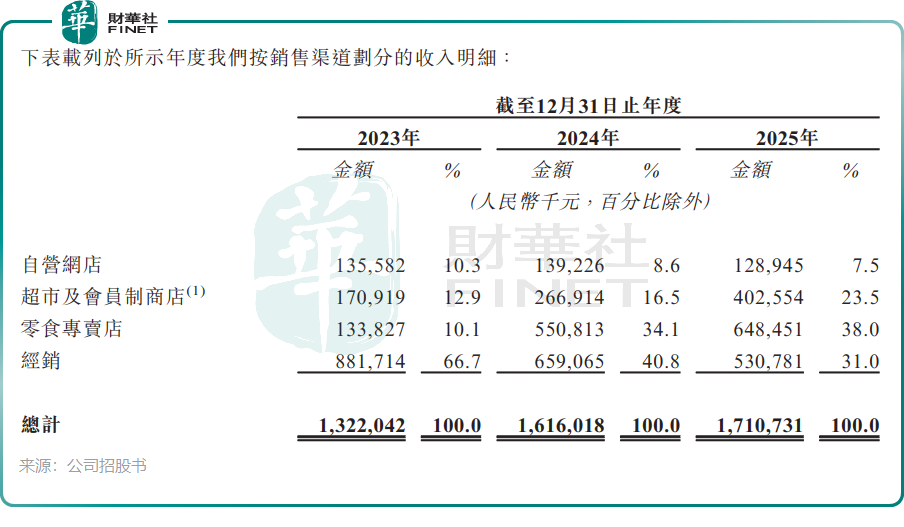

2001年,溜溜梅推出经典品牌「溜溜梅」,此后持续深耕青梅产品领域。目前公司主要提供三大产品类别:梅干零食、西梅产品及梅冻。除自营网店及向超市、会员制商店、零食专卖店销售外,溜溜梅还建立了完善的经销网络,截至2025年12月31日,公司拥有1439家经销商,覆盖34个省市。

根据弗若斯特沙利文的资料,2024年,溜溜梅在中国果类零食行业的零售额排名第一,市场份额达4.9%;同时,在中国天然成分果冻行业中,公司按零售额计也排名第一,市场份额高达45.7%。

溜溜梅擅长通过营销吸引年轻消费者,采用文化导向的营销策略,精心挑选与品牌形象高度契合的代言人及KOL。公司历年代言人均为知名艺人,包括时代少年团、肖战、杨幂、关晓彤等。销售费用也因此成为公司最大开支,2023年至2025年分别为3.09亿元(单位:人民币,下同)、3.1亿元和2.72亿元,2025年占收入比重为15.9%。

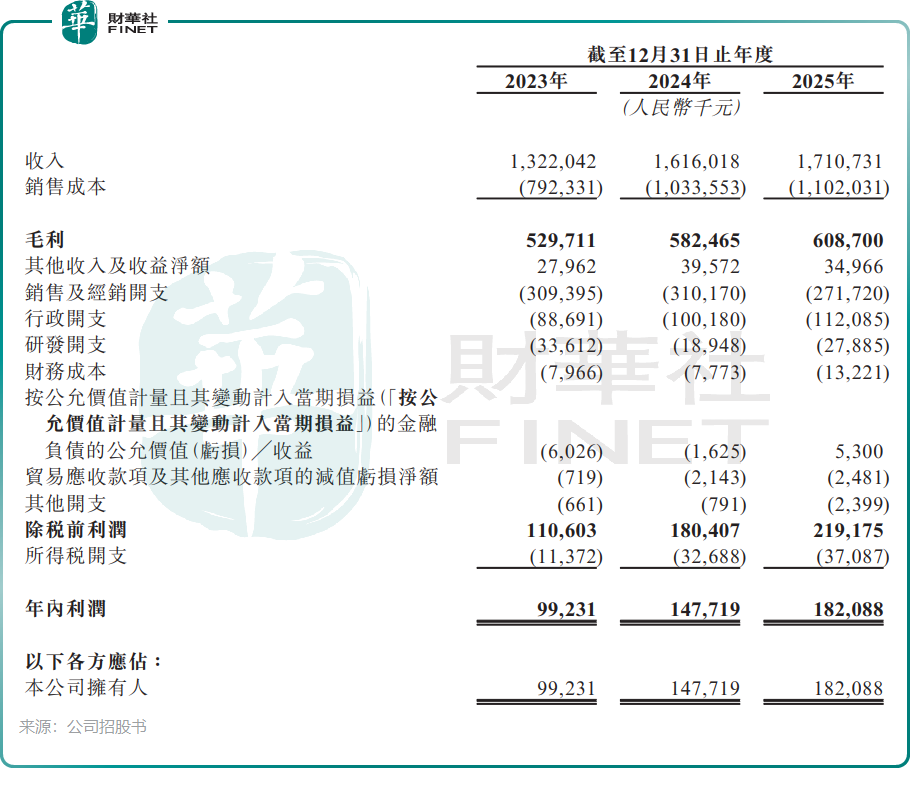

在艺人加持、产品创新及渠道拓展等多重因素推动下,溜溜梅的业绩扭转了此前的颓势,过去三年表现亮眼。2023年、2024年及2025年,公司总收入分别为13.22亿元、16.16亿元和17.11亿元。得益于成本管控能力与规模效益优势,同期净利润分别达到9923.1万元、1.48亿元和1.82亿元。

得益于多元化的产品规格、有竞争力的定价策略以及频繁的产品更新,公司来自超市及会员制商店的收入由2023年的1.71亿元增长56.2%至2024年的2.67亿元,并于2025年进一步增长50.8%,达到4.03亿元。

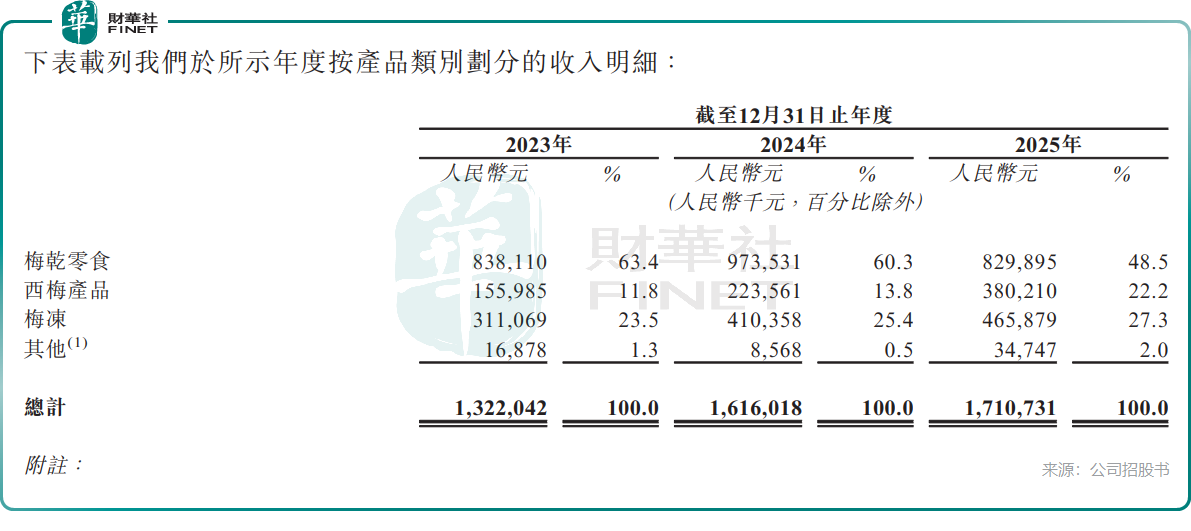

招股书显示,溜溜梅的收入结构正转向“三足鼎立”的格局:梅干零食、西梅产品、梅冻三条产品线共同发展,不过收入仍高度依赖“梅类”产品。

值得注意的是,溜溜梅的毛利率持续下滑,由2023年的40.1%降至2025年的35.6%。其背后原因是,在激烈的竞争环境下,公司采取了“破价走量”策略,向超市、会员制商店及零食专卖店提供较低定价,并通过竞争性定价抢占市场。

2015年至2025年间,溜溜梅累计完成四轮融资。其中,2015年红杉资本入股,双方曾约定若未能按期提交上市申请将触发股权回购,后续该期限被顺延。由于基金存续期到期无法继续持股,公司于2025年1月回购了红杉资本所持全部股份。

行业前景方面,按零售额计,中国果类零食行业的市场规模已从2020年的378亿元增长至2024年的520亿元,复合年增长率为8.3%,预计到2029年将进一步达到780亿元,复合年增长率为8.6%。

关于本次港股上市的募资用途,溜溜梅计划将所得款项用于:扩大产能;提升品牌知名度、扩大销售网络及开拓国际市场;招聘研发人员并推进研发计划;以及补充运营资金和一般公司用途。

推荐文章