黄金深度剖析:看到什么信号时,黄金将不再上涨

TradingKey - 2026年以来,金价在创下近5600美元/盎司历史高点后剧烈回调,4月一度跌至4100美元,5月上旬反弹至4700美元上方。黄金的定价逻辑正在出现结构性松动,而投资者投资者关注的是,哪些信号出现后,黄金的长期上涨趋势将走向终点。

全球央行从净买入转向净卖出

全球央行持续购金是黄金结构性牛市最坚实的底部支撑。世界黄金协会数据显示,2026年第一季度全球央行净购金达244吨,创一年多来新高。高盛预计2026年月均购金量维持在60吨左右。

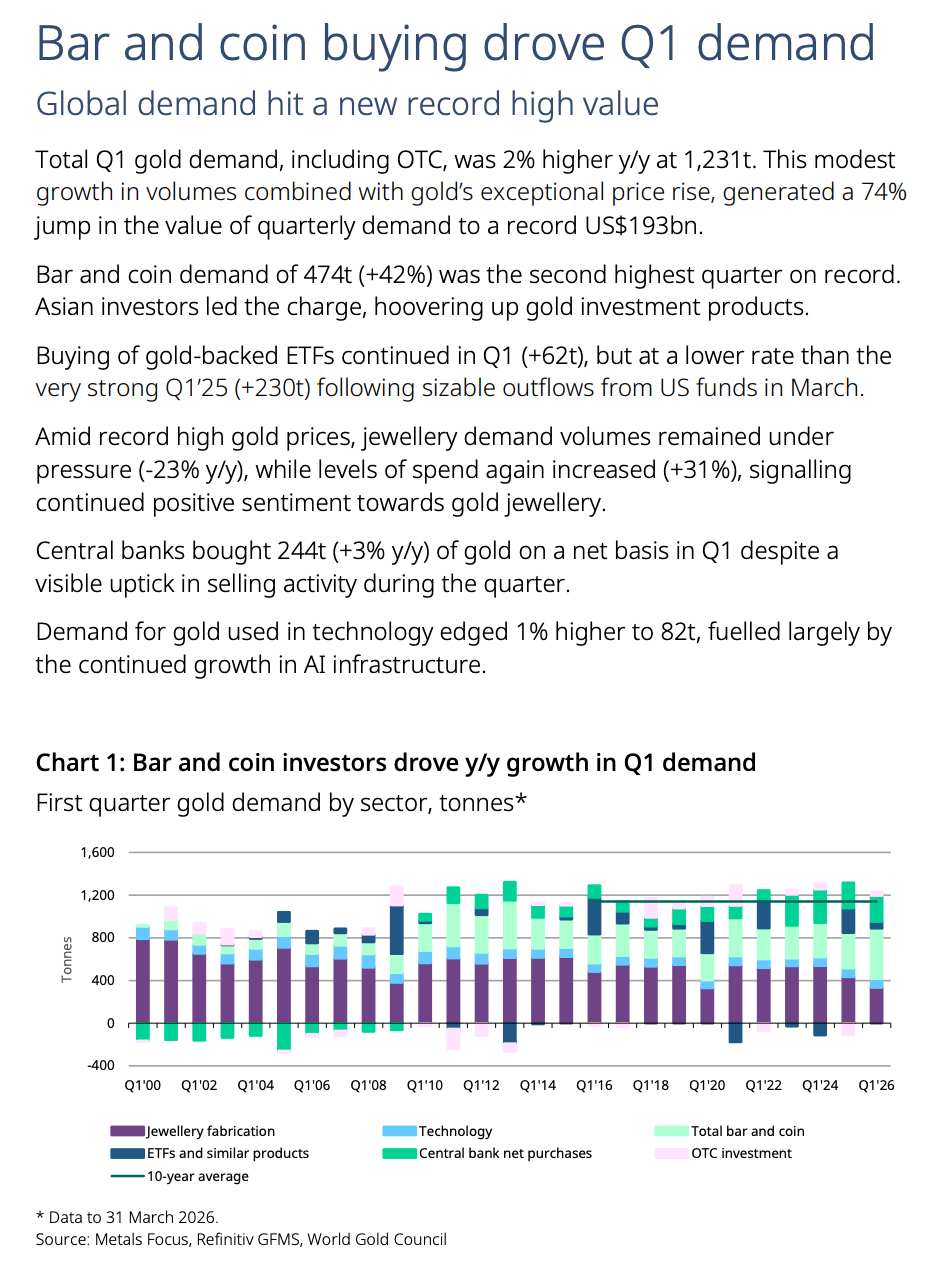

【全球需求创下历史新高,来源:世界黄金协会】

但央行分歧已显现。3月份,全球央行罕见地转向净卖出30吨黄金。土耳其在两周内减持118.4吨,创有记录以来最大规模,主要通过黄金—外汇掉期获取美元流动性。尽管在后期有所回补,但2026年Q1季度以来仍减持超79吨。

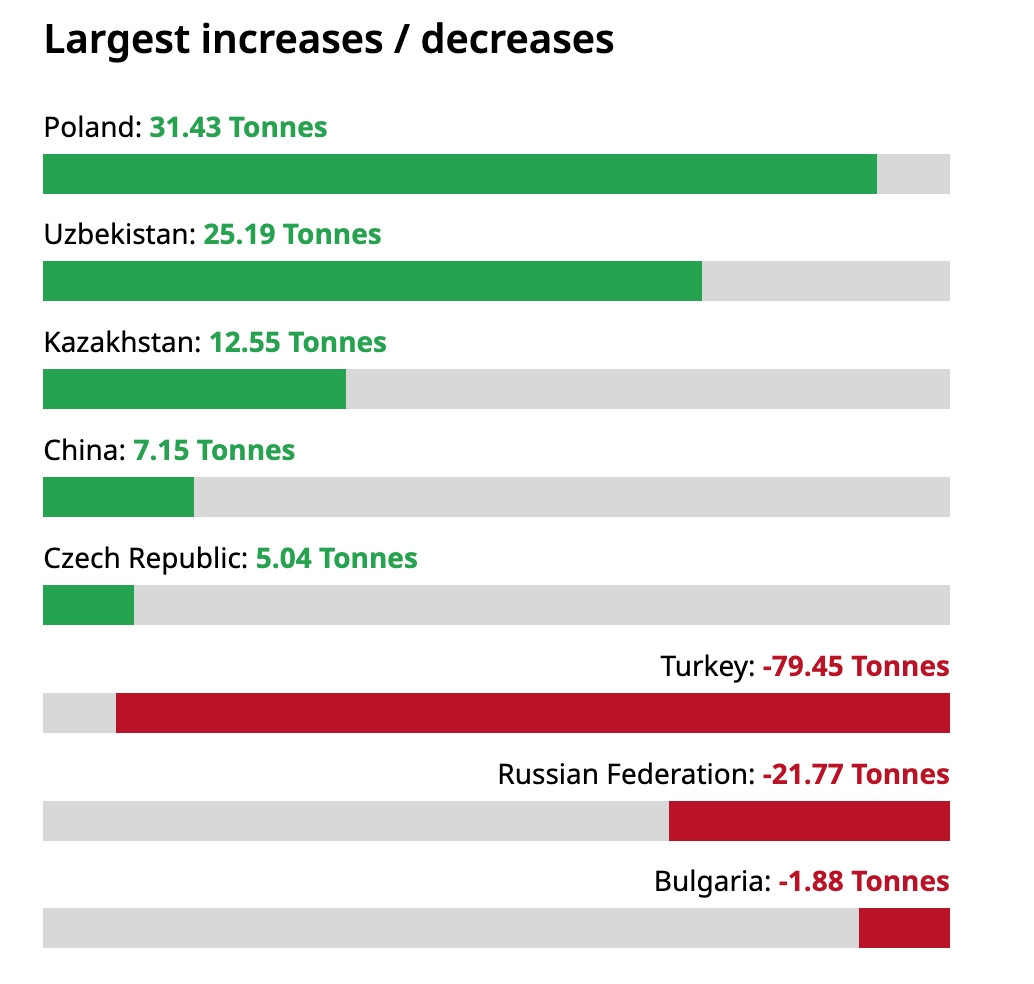

【2026年Q1全球央行黄金增减持,来源:世界黄金协会】

俄罗斯2026年Q1几度亦减持21.77吨。若更多央行因财政压力或汇率危机被迫将黄金“货币化”,并出现连续两个季度以上的全球央行净卖出,黄金来自主权信用的结构性支撑将系统性松动。

美联储利率路径从降息转向加息

黄金的定价锚定的是美联储实际利率。摩根士丹利5月报告明确指出,黄金当前的核心驱动力已从避险需求转向美联储货币政策与国债收益率走势。

4月以来油价飙升推高了通胀黏性,严重束缚了美联储的宽松空间。

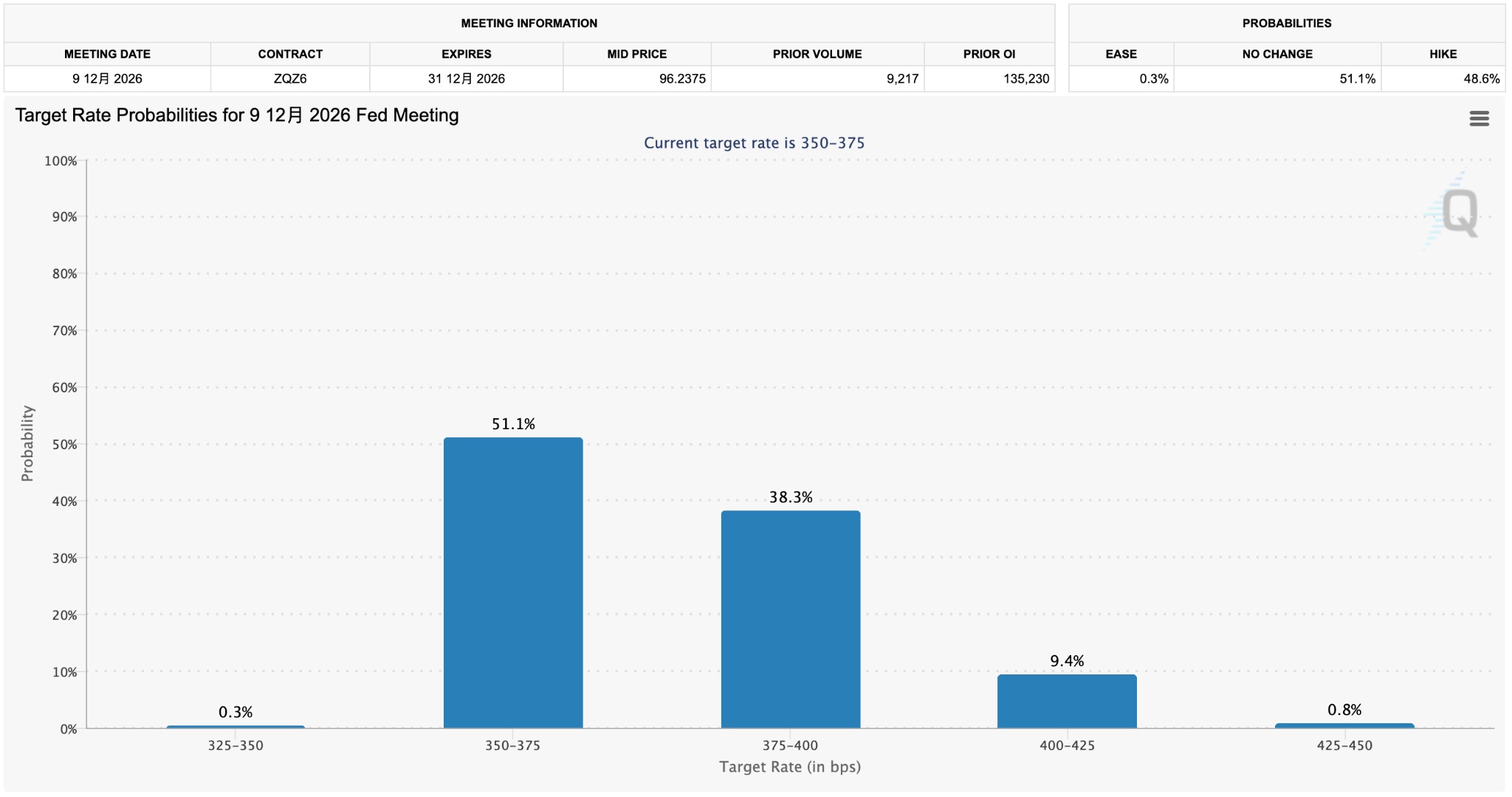

【市场定价美联储年内加息概率,来源:CME Fed Watch】

CME FedWatch显示,2026年全年维持利率不变的概率大幅上升,甚至2026年12月加息的概率已接近50%。

高盛4月研报指出,黄金面临的主要下行风险是美国经济增长加速叠加美联储转向加息。一旦利率路径从“降息推迟”质变为“加息重启”,黄金将面临定价框架的结构性坍塌。

ETF资金从结构性流入转向系统性流出

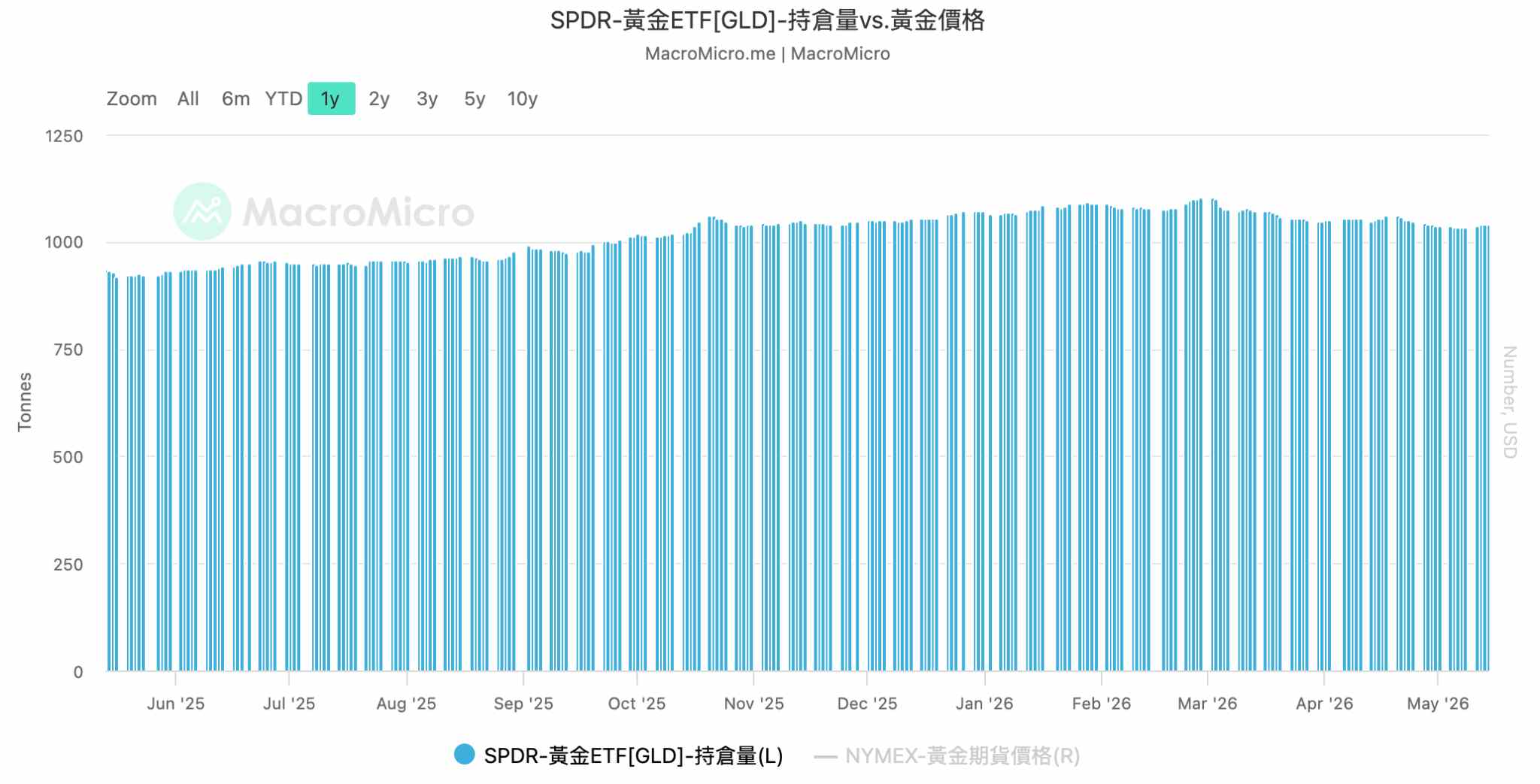

ETF仓位变化是观测机构态度的重要窗口。3月至4月,SPDR Gold Trust持仓经历了持续减持,截至5月1日已连续八个交易日减持。

【黄金持仓量较峰值回落,来源:Macromicro】

尽管5月7日至13日,SPDR连续五个交易日持仓增长,但距离峰值仍出现大幅回落。

注:SPDR Gold Trust 是一只追踪国际金价表现的交易所ETF,它是全球规模最大、流动性最高的黄金ETF(美股代码:GLD)

从ETF地区净流量来看,亚洲投资者仍在持续买入黄金,而欧美投资者则在利率预期变化中阶段性撤离。高盛判断,只要美国财政情况未见改善,基于货币贬值恐惧的配置就不会停止。

当前价格区间与机构预测

机构对黄金中期前景整体乐观。高盛维持2026年底金价5400美元,摩根士丹利此前下调年内目标价至5200美元,但与截止发稿的现货价格仍具备较大的空间。

此前2月,摩根大通欧洲金属、采矿和钢铁研究团队发布研报称,长期黄金价格预测目标上调至4500美元/盎司,该团队还预计,2026年底伦敦金现货价格将升至6300美元/盎司。

当前金价的主要压制力量来自强势美元与居高不下的实际利率。黄金在4600至4700美元区间展现出一定韧性,但突破上行需要油价回落推动CPI超预期下行,同时美联储释放明确的鸽派转向信号。

综合以上分析,黄金长期上涨趋势的终结需要以下条件同时被证实

- 全球央行出现连续的净卖出,且中国、波兰等核心增持国的购金节奏显著放缓甚至逆转。

- 美国核心通胀居高不下,迫使美联储在2027年正式开启加息周期。

- 全球黄金ETF出现连续多月份的系统性净流出。

在地缘不确定性依然存在、去美元化浪潮尚未终结的背景下,黄金的上涨终点仍取决于全球央行行为、美联储利率路径和机构资金流向这三个核心变量的博弈结果。这三个变量尚未全面转向的背景下,金价持续震荡将成为市场主旋律。

推荐文章