Q1收入增速大幅放缓!泡泡玛特(09992.HK)陷入成长焦虑?

5月13日截至发稿,港股潮玩龙头泡泡玛特(09992.HK)股价下跌1.23%,报160.90港元/股,市值缩水至2157.74亿港元;年初迄今,该股累计跌幅逾14%,凸显资本市场对其后续发展仍保持谨慎观望态度。

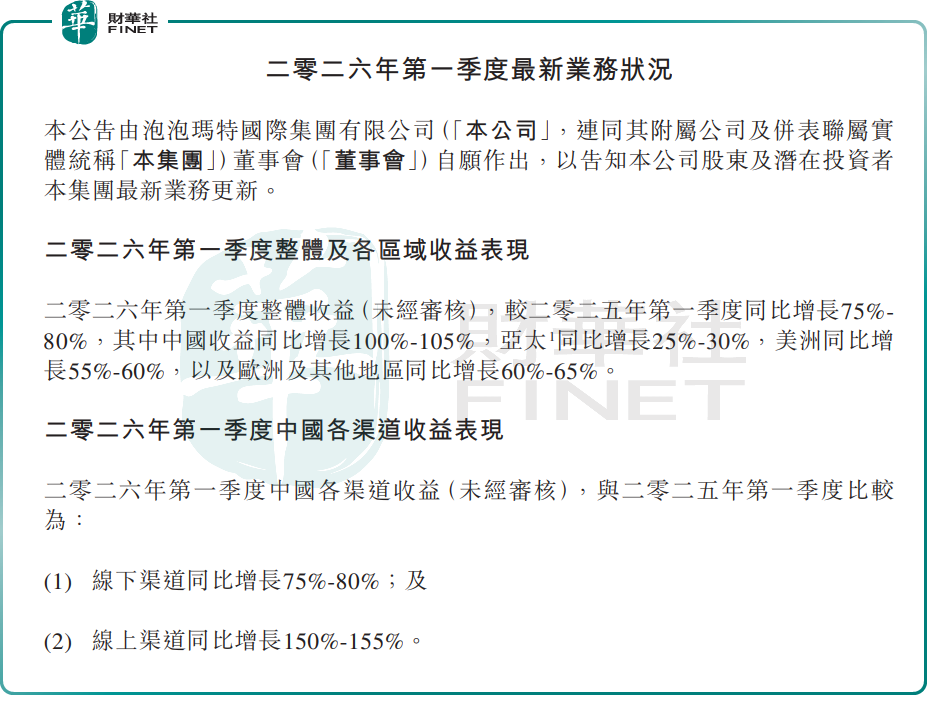

消息面上,5月12日,泡泡玛特发布2026年第一季度未经审核经营数据,整体营收虽依旧维持高位增长,但增长斜率已明显放缓。

数据显示,公司整体收益同比增长75%-80%,而2025年一季度业务公告给出的同比增速是165%-170%。从公告口径看,收入增速已然“腰斩”。

分区域看,中国市场成为核心增长支柱,收益同比强劲增长100%-105%,为各区域中增速最强板块。

从渠道表现,2026年第一季度,在中国市场,线下渠道收益同比增长75%-80%,线上渠道收益同比增长150%-155%,线上渠道增速显著高于线下。线上业务的强势表现,得益于公司在直播电商布局、线上盲盒运营及会员体系深耕方面的持续投入,流量转化与用户复购能力持续释放。

反观海外市场,整体已步入增速降档周期。2026年一季度,泡泡玛特各海外区域虽仍保持正增长,但相较去年同期三位数的爆发式增速已全面降温。细分来看,亚太地区同比增长25%-30%,美洲市场同比增长55%-60%,欧洲及其他地区同比增长60%-65%。

对于泡泡玛特一季度成绩单,机构已提前有所预判。

瑞银近日报告指出,预计泡泡玛特2026年首季收入将按年增长60%至65%,估计约90亿元人民币(下同),高于市场普遍预期的60亿至100亿元区间。该行预测意味按季下降16%,延续自2025年第三季度以来持续的按季下滑趋势。

分业务拆解,该行预期中国业务将维持韧性,按季增长10%,按年增长80至85%,受Twinkle Twinkle系列受欢迎程度及农历新年、冬季假期等季节性因素带动。相反,海外业务预计将按季下降40%至50%,按年增长30%至35%,主因Labubu初期热潮冷却,加上西方市场淡季社交媒体炒作周期开始正常化。

受海外动能放缓影响,瑞银将2026财年收入按年增长预测下调至15%,低于管理层>20%的指引。根据该行与投资者的交流,市场情绪普遍悲观,认为20%的销售目标越来越难以达成。该行相信市场正等待清晰信号,确认季度销售下滑已见底。目前该行预计这一转折点可能出现在第三季,由预计推出的Labubu4.0所催化。

业绩出炉后,投资者纷纷选择用脚投票。有分析指出,泡泡玛特自去年8月下旬以来,股价持续震荡下行,本质上是对前期高增长预期逐步落空。这也折射出潮玩行业正迎来深刻逻辑切换:从过往的高速扩张步入稳健增长阶段,行业估值也随之从溢价泡沫期进入价值重估周期。

推荐文章