【IPO追踪】显示驱动芯片厂商云英谷通过聆讯,华为小米入股,估值83亿

5月10日,云英谷科技股份有限公司(下称“云英谷”)成功通过港交所聆讯,预计将很快登陆港交所主板。

上市后,云英谷将成为港股市场“显示驱动芯片设计第一股”,并与中芯国际(00981.HK)、豪威集团(00501.HK)、兆易创新(03986.HK)等共同构成港股芯片概念股阵营。

云英谷于2017年开始专注于AMOLED显示驱动芯片的研发与设计,着眼于消费电子领域当时下一代显示技术的巨大潜力。云英谷在招股书中表示,其已掌握软硬一体全栈显示驱动技术,涵盖显示驱动芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键环节。

按2024年销量计,云英谷已成长为中国大陆排名第一、全球第五的智能手机AMOLED显示驱动芯片设计公司(Fabless),同时也是全球第二大Micro-OLED显示背板/驱动芯片厂商(2024年市占率达40.7%),主攻智能手机与VR/AR双赛道。

作为芯片进口替代浪潮中的受益者,云英谷近年来深受资本青睐。公司IPO前的豪华投资者阵容包括京东方(000725.SZ)、华为、高通中国、小米(01810.HK)、半导体及集成电路基金、清越光电(688496.SH)、深高投、中金公司(03908.HK)、国泰海通(02611.HK)等。2024年9月完成最新一轮融资后,公司估值达83.3亿元(单位:人民币,下同),成为芯片行业中的独角兽企业。

目前,云英谷主要提供两类产品:一是AMOLED显示驱动芯片,主要用于智能手机;二是Micro-OLED显示背板/驱动,主要用于AR/VR头戴式设备。2025年,AMOLED显示驱动芯片收入超过8亿元,占公司总收入的72.6%;Micro-OLED显示背板/驱动占比为26.7%。

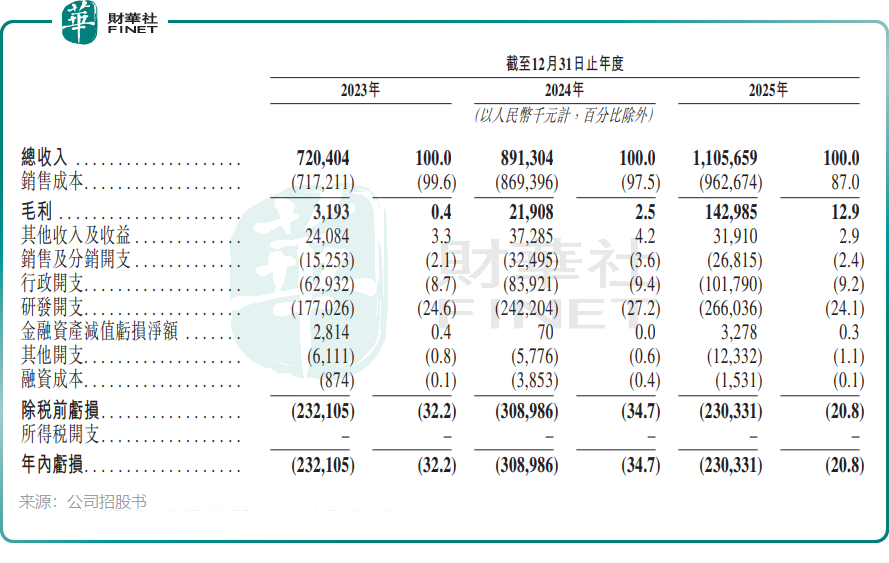

过去三年,公司收入实现快速增长,但仍处于亏损状态。2025年,公司实现收入11.06亿元,同比增长约24%;年内亏损2.3亿元,较2024年的3.09亿元亏损有所收窄。

近年来,AMOLED驱动芯片国产厂商大量涌入行业,产品日趋同质化。同时,云英谷等厂商的客户多为垄断级面板厂和手机巨头,议价能力有限。

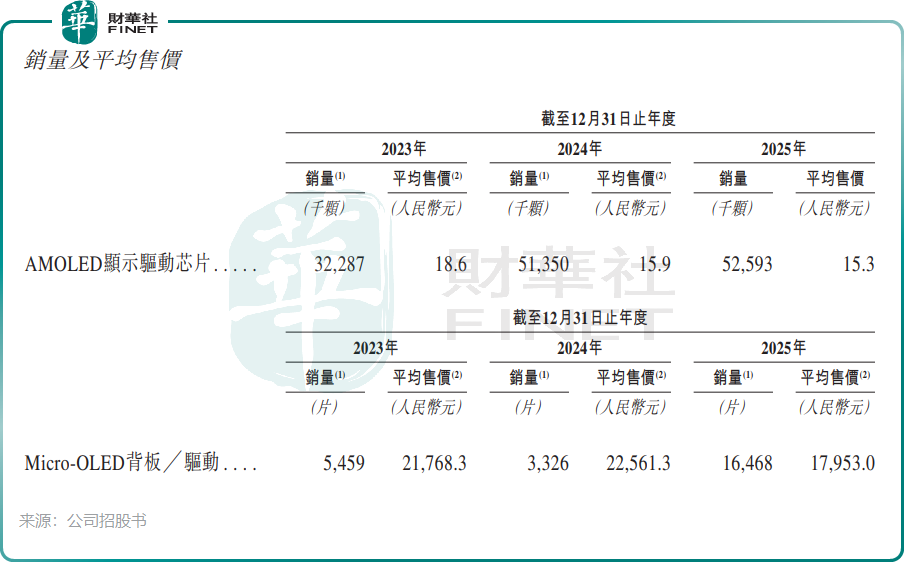

在此背景下,行业陷入价格战。为抢占客户,云英谷持续压低产品售价,其中AMOLED显示驱动芯片的平均售价从2023年的18.6元/颗降至2025年的15.3元/颗。

压低售价在很大程度上推动了公司产品销量的提升。过去三年,两大产品销量均实现不同程度增长,市场份额持续扩大。公司在招股书中表示,其在全球智能手机品牌AMOLED显示驱动芯片中的供货份额从2022年的2.4%上升至2024年的5.7%。

值得注意的是,尽管产品价格下跌,云英谷的毛利率仍表现强劲,从2023年的0.4%提升至2025年的12.9%。这主要得益于出货量增长对单位成本的摊薄,以及产品向中高端升级带来的毛利提升,呈现出典型的“芯片成长股拐点模型”。

不过,公司与许多同行一样,面临严峻的大客户依赖问题。2023年、2024年及2025年,公司对五大客户的销售额分别占各年度销售总额的91.0%、90.2%及90.7%。

关于本次港股上市募集资金的用途,云英谷计划用于:支持AMOLED TDDI芯片的研发与优化;支持Micro-OLED及Micro-LED显示背板/驱动的研发与优化;战略投资或收购;以及补充营运资金及其他一般企业用途。

推荐文章