【IPO追踪】炸雷?赞助“张雪机车”的东鹏饮料(09980.HK)股价跳水

4月30日截至发稿,港股的东鹏饮料(09980.HK)大跌8.6%,与此同时,A股东鹏饮料(605499.SH)亦下跌2.91%。

就在前一日,东鹏饮料股价刚刚强势反弹,市场对其一季度业绩寄予厚望,然而这份新鲜出炉的财报,似乎给热情的市场浇了一盆冷水。

根据东鹏饮料A股第一季度财报,公司该季度营收58.88亿元(人民币,下同),同比增长21.46%;归母净利润12.57亿元,同比增长28.31%。

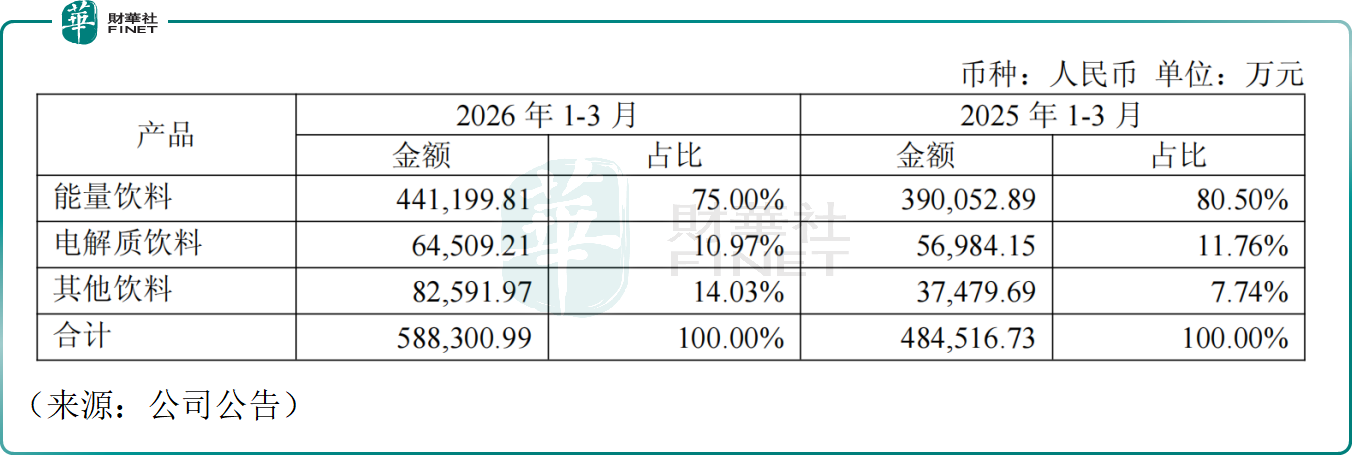

产品表现来看,一季度东鹏饮料的能量饮料营收44.12亿元,同比增长13.11%,但营收占比从去年同期的80.50%下滑至75.00%;电解质饮料营收6.45亿元,同比增长13.21%,增速基本与能量饮料基本持平,在营收中的占比小幅回落至10.97%;包括茶、咖啡、植物蛋白等在内的其他饮料成为增长亮点,同比大增120.36%至8.26亿元,营收占比从7.74%提升至14.03%。公司正经历增长逻辑的质变——从单一单品驱动,转向多品类协同发展的商业生态。

区域表现情况来看,一季度东鹏饮料五个区域均实现正增长。其中,华南作为传统第一大市场,一季度营收14.07亿元,同比仅小幅增长,营收占比从28.20%下滑至23.91%;华东、华北成为增长引擎,分别实现营收10.53亿元、9.20亿元,营收占比分别提升2.61和2.42个百分点;华中、华西营收亦实现同比增长,但营收占比则有小幅回落。

作为国产能量饮料龙头,东鹏饮料此前凭借赞助“张雪机车”收获全网好评,品牌美誉度大幅提升,长期与红牛展开市场抗衡。本次一季度整体表现可圈可点,但资本市场却股价下挫,投资者似乎选择“用脚投票”。

市场的担忧主要或源于核心单品的增长放缓,东鹏特饮本季度增速疲软,低于整体营收增长,未来增长或触及天花板,这直接牵动了投资者的敏感神经;另外,公司旗下电解质饮料“东鹏补水啦”增速不及预期,而其他高增长品类目前规模有限,且饮料行业巨头林立、竞争红海,长期发展压力不小。

此外,财报中还暗藏隐忧,一季度公司经营活动现金净流入为4.52亿元,较去年同期下降28.35%。公司表示主要系本期支付的材料款及各项税费的增加所致。

招商证券最新研报认为,Q1东鹏饮料主品和补水有所降速,但公司积极开拓第三曲线,海岛椰等产品超预期,收入仍保持较快增长,后续更应关注新品增长的可持续性和平台型公司打造的进展。

华泰证券则指出,东鹏饮料合同负债同比增加,截至2026Q1末,公司合同负债49.0亿,同比增加10.3亿。展望未来,公司有望在稳固主业的基础上持续夯实新增长曲线,继续实现高质量增长。公司正从单一的产品型企业向平台型企业迈进,参照美国能量饮料的发展进程,功能性饮品的增长韧性较强。

结语——

值得注意的是,作为港股次新股,东鹏饮料上市后股价便深陷破发泥潭,市值已蒸发超百亿港元,其何时能止跌企稳,仍有待观察。目前公司估值处于正常水平,动态市盈率为23.5倍,后续表现将主要取决于核心单品增长动能修复、多品类战略落地成效及行业竞争格局变化。

推荐文章