美元指数对美联储一致维持利率不为所动,尽管表面一致实则并非如此

- DXY在6月FOMC会议纪要发布后震荡至101.00附近,维持在100.95至101.27的交易区间内。

- 部分政策制定者主张在6月会议上加息,且半数点阵图预测年底前至少会有一次加息。

- 宽松偏向已消失,声明被简化为对价格稳定的基本承诺,美联储自身的交易商调查与市场定价仍然存在分歧。

美国美元指数周三围绕101.00震荡,6月16-17日联邦公开市场委员会(FOMC)会议纪要于GMT18:00发布,结束了交易者已消化的另一轮中东紧张局势影响的交易日。价格走势平淡,未能充分反映纪要内容。委员会以12比0一致投票维持目标利率区间在3.50%至3.75%,掩盖了委员会成员在决策之外几乎没有共识的事实。

阅读更多:FOMC会议纪要倾向于更长期维持高利率的论调

一票三论

所有投票者均支持6月维持利率不变,会议后的声明缩减为几行简短文字,核心是对实现价格稳定的基本承诺。纪要揭示了这一统一的代价:部分成员认为会议上加息是合理的,但最终因时机问题而选择维持利率不变。

年底的利率预测分歧远大于投票结果。许多成员预计联邦基金利率将在12月时处于当前区间内或略低,而另一些成员则预计会更高;6月点阵图显示18份预测中有9份预计今年至少加息一次,8份维持不变,1份预计降息。部分成员表示,他们并不认为当前政策立场具有收紧性质。

委员会还放弃了此前暗示宽松偏向的措辞,这一删除获得多数成员明确支持,主席宣布成立五个独立工作组重新审视货币政策的执行方式。结合主席上周在葡萄牙拒绝提供前瞻指引的态度,显示该机构正在中期调整其反应机制,而非悄然准备降息。

4%的通胀率替鹰派辩护

工作人员估计5月整体个人消费支出(PCE)通胀率为4.1%,核心指标约为3.4%,成员们将通胀上升归因于关税传导、霍尔木兹海峡关闭导致的供应中断以及人工智能(AI)建设带来的需求压力。多位成员指出,运输、机票、石化和农业投入品等领域的价格压力已扩散,这种广泛性使供应冲击型通胀更难被忽视。

通胀前景风险仍被视为偏向上行,工作人员重申,连续五年高于目标的持续性仍是显著风险。情景分析同样体现这种不对称性:大多数成员描绘了因AI需求、中东局势或关税导致通胀持续走高的情形,几乎所有人都认为在这些情况下政策收紧是必要的。6月的预测已体现这一倾向,将2026年整体通胀预期从3月的2.7%上调至3.6%。

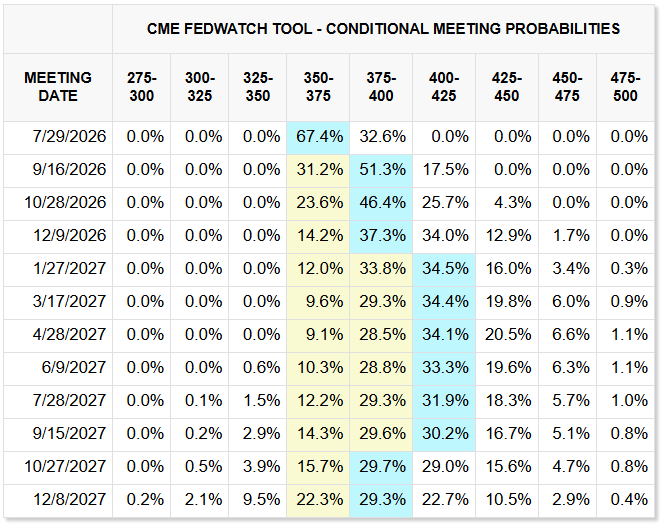

市场开始交易这一论点

纪要中隐藏的定价细节是持仓者最清晰的信号。进入6月会议前,美联储自身的交易商调查显示联邦基金利率将维持至2027年初,并预计第二季度降息,而市场定价则预计2027年中期加息。三周后,市场不再等待;定价现赋予7月加息约三分之一的概率,偏好9月加息,并预计年底利率将达到4%。

利差在会议间期内推动美元走强,两年期美国国债收益率涨幅超过其他发达经济体,美元指数适度上涨。抵消因素也存在:市场仍预计欧洲央行和英格兰银行今年各自至少加息一次,且疲软的6月非农就业报告限制了交易者对鹰派重新定价的追逐。

周三的平淡反应,结合6月已鹰派修正的点阵图,更像是确认而非新闻;加息的可能性在纪要发布前已被市场消化。接下来日程紧凑,6月消费者物价指数(CPI)将于GMT7月14日12:30公布,随后是7月28-29日的FOMC决议。若CPI再度达到4%,将使收紧情景从应急规划转为基准情形,美元通常会对此作出反应。

美元指数技术水平

阻力位:当日高点101.27限制了涨幅,周三交易中三次日内反弹均未突破101.30。收盘突破该阻力将打开通往101.50整数关口的道路,后者是本周卖方交易台关注的短期上限。

支撑位:101.00整数关口是近期的争夺焦点及周三收盘价。跌破该位,100.95的日内低点成为关键支撑;失守该点将引发向100.50的下跌,日内走势中无明显结构支撑。

偏向:只要100.95支撑有效,维持看涨,目标是突破101.27并延伸至101.50;五分钟随机相对强弱指数(Stochastic RSI)自超卖区25附近回升,委员会公开讨论加息为美元下跌提供了买盘。若明确跌破100.95,则看涨观点失效,关注点转向100.50。

美元指数5分钟图

美元常见问题(FAQ)

美元(USD)是美国的官方货币,也是许多其他国家的“事实上”货币,与当地纸币一起流通。根据 2022年的数据,美元是世界上交易量最大的货币,占全球外汇交易额的88%以上,平均每天交易6.6万亿美元。 第二次世界大战后,美元取代英镑成为世界储备货币。在其历史上的大部分时间里,美元都是由黄金支撑的,直到1971年布雷顿森林协定(Bretton Woods Agreement)废除了金本位制。”

“影响美元价值的最重要的单一因素是货币政策,这是由美联储(Fed)决定的。美联储有两项任务:实现物价稳定(控制通胀)和促进充分就业。它实现这两个目标的主要工具是调整利率。当物价上涨过快,通货膨胀率高于美联储2%的目标时,美联储将加息,这有助于美元升值。当通货膨胀率低于2%或失业率过高时,美联储可能会降低利率,这将给美元带来压力。”

在极端情况下,美联储还可以印更多美元,实施量化宽松政策。量化宽松是美联储在陷入困境的金融体系中大幅增加信贷流动的过程。这是一种非标准的政策措施,用于信贷枯竭,因为银行不愿相互放贷(出于对交易对手违约的担忧)。当仅仅降低利率不太可能达到必要的效果时,这是最后的手段。这是美联储在2008年金融危机期间对抗信贷紧缩的首选武器。它涉及到美联储印刷更多的美元,并用这些美元主要从金融机构购买美国政府债券。量化宽松通常会导致美元走软。”

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购买债券,不再将其持有的到期债券的本金再投资于新的购买。这通常对美元有利。

推荐文章