Strategy卖币求生!CEO却称为了更好的持有比特币?

TradingKey - 全球最大比特币持有者Strategy近期发布了一季度财报,公司净亏损高达125.4亿美元,每股稀释亏损38.25美元,远超市场预期的18.98美元。

亏损几乎全部来自144.6亿美元的比特币未实现亏损,一季度比特币从约87,000美元跌至6.5万美元区间,账面浮亏剧烈冲击利润表。

与此同时,执行主席Michael Saylor在电话会上正式松口,称公司很可能会出售一小部分比特币来支付股息。消息公布后,MSTR股价盘后一度跌超4%,比特币短线下破81,000美元后快速回升。Polymarket预测市场上,Strategy年内出售比特币的概率升至48%。

刚兑压力巨增

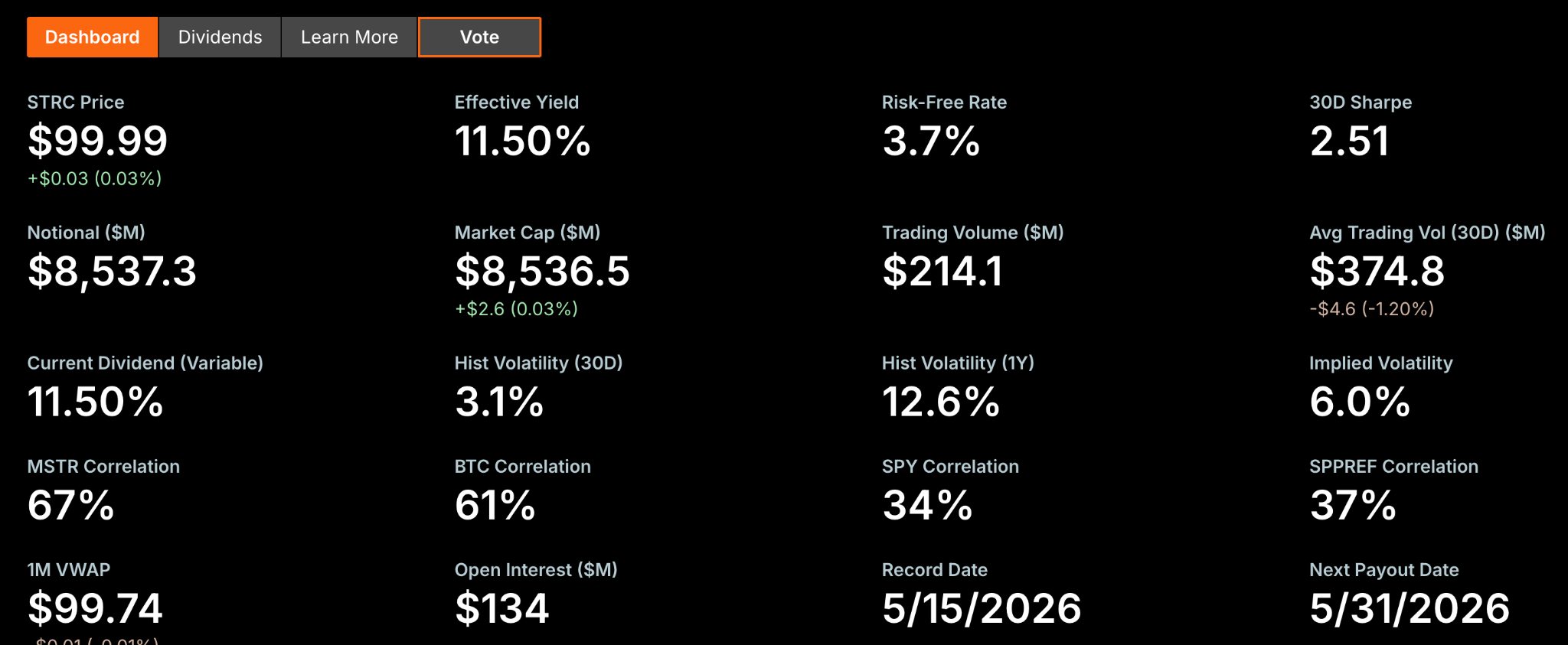

受制于高收益永续优先股STRC影响,该产品年化收益率高达11.5%,自推出以来已累计募资约85亿美元,使这家软件出身的公司跻身美国最大优先股发行方之列。

【永续优先股STRC信息,来源:Strategy】

但这笔资金附带明确代偿机制,Strategy每年必须向优先股持有者支付约15亿美元的分红。

Strategy管理层最初想法为通过增发普通股或STRC持续募资买入比特币,并且依靠比特币升值维持偿付能力。当MSTR股价相对于比特币资产净值存在溢价时,该做法仍具备可持续性。然而2026年比特币价格大幅回撤使得该逻辑遭遇冲击,MSTR股价同期亦大幅下跌,届时,Strategy采取断臂求生式卖币行为短期内减少了自身面临巨大的现金流压力。

Saylor在电话会上透露,目前公司每年的股息支付大约需要卖出1.85万至1.9万枚比特币,仅占其约82万枚总持仓的2.2%左右。

他同时测算,如果比特币年化增长仅2.3%,即可永久覆盖股息而无需额外发行股权。但在熊市周期中,若BTC跌回公司75,537美元的平均持仓成本,这个比例将被成倍放大,实际冲击可能超出管控阈值。

囤币不再优先,Strategy战略生变

CEO Phong Le在电话会上明确表态:当出售比特币对公司有利时,我们就会出售。我们不会坐等,然后说我们永远不会卖比特币。他还表示,公司的目标已从比特币总数增长转向每股比特币数量增长。

股东摊薄是过去几年被明显低估的隐性债务。Strategy的A类普通股数量已从2020年底的7600万股膨胀至超过3.3亿股,增幅313%。增发募资买币,本质是用股权稀释换取比特币增量的等值交换。

如今,新CEO将公司战略目标总持币量切换为每股持币量,从数量与质量的结构方向上进行调整。当溢价跌破关键阈值时,卖出少量比特币来支付分红、甚至回购自家股票,反而可能更高效地提升每股比特币价值。

Saylor在电话会上也给出了生动的解释:我们会卖掉一些比特币来支付股息,只是给市场打一剂预防针,传递我们成功了的信息。

1.22倍mNAV分水岭

财报电话会上,管理层还提出了一个核心量化指标,即1.22倍mNAV。mNAV衡量的是公司市值与其比特币持仓价值之间的比率。

当溢价高于1.22倍时,公司继续增发股票、募资买入比特币。当溢价跌破1.22倍时,若再发股票就不再划算,管理层会转而卖出BTC,拿钱偿债或回购股票。

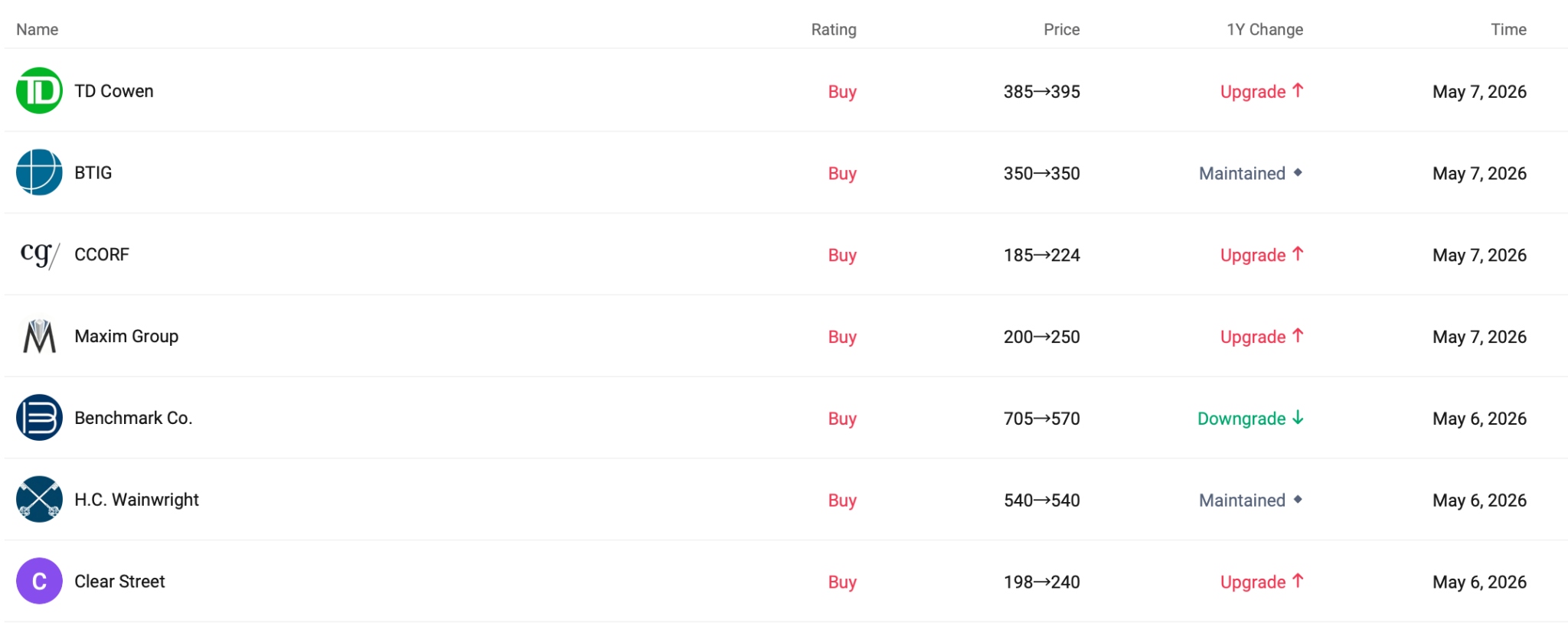

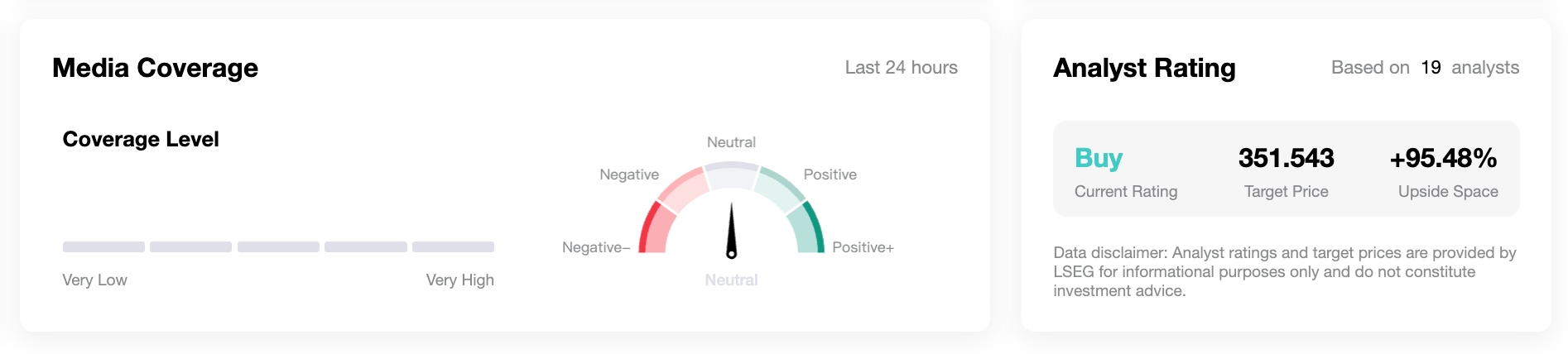

纵观华尔街机构目标价,TD Cowen给出395美元,花旗仍维持260美元的买入评级,CCORF上调其目标价至224美元,目标价区间极度分散,反映了市场对Strategy新模式下估值逻辑的巨大分歧。

据TradingKey数据显示,平均目标价约351美元,较当前股价仍隐含超95%上涨空间,但需要指出的是,其空间深度仍取决于比特币后市走向。

Saylor释放的信号本质上是对公共资产负债表的一次主动弹性调整。STRC带来了全球最大的优先股发行池和与之匹配的机构接盘能力,但刚性兑付压力也同样存在。当融资成本开始侵蚀安全边际时,提前设置良好的风险安全阀,是更好的让这种飞轮模式的延续。

推荐文章