金价高位震荡,亚洲投资者如何布局黄金?哪些渠道回报更优?

TradingKey - 2026年初,国际金价冲上5666美元/盎司的历史高位,随后快速回落至4500美元附近震荡。长期来看,黄金过去20年年化回报约12%。多家机构预计2026年金价仍有上行空间,但短期波动加剧,面对起伏的市场,亚洲投资者最关心两个问题:有哪些渠道可以投资黄金?各自的回报率如何?

五大黄金投资渠道详解

实物黄金:最传统的方式

渠道: 银行柜面、金店购买金条、金币。国内主要银行均代理实物黄金业务,投资起点低至10克;香港恒生、中银等银行及金银业贸易场渠道成熟;日本可通过田中贵金属、大型银行购买;韩国依托银行及造币公社出售认证金条;各市场均支持银行或专业机构购买实物黄金。

回报率: 完全依赖金价涨跌。2025年持有实物黄金回报约67%。但需注意隐性成本:买入时有工费加价,卖出时存在回收折价(金饰折价更高)。长期持有可摊薄成本,适合资产保值需求。

优缺点: 无交易对手风险,但需保管成本,流动性较弱。

黄金存折:银行的记账黄金

渠道: 中国香港、新加坡、马来西亚等银行提供的黄金存折账户,无需实物交割,买卖在银行系统内完成。

回报率: 同样跟踪金价,无杠杆。交易费用低于实物黄金(无回收折价),但每次买卖收取点差或手续费,频繁交易成本较高。适合已有银行账户、希望便捷参与黄金定投的投资者。

优缺点: 操作方便,无保管烦恼;但存在银行间报价差异,海外产品有汇率风险。

黄金ETF:亚洲投资者的“爆款”渠道

渠道: 通过证券账户买卖黄金ETF。

回报率: 直接跟踪现货金价,扣除管理费(0.2%-0.5%)后的净值变化即为回报,与金价高度同步。持有成本低廉,流动性极佳。

优缺点: 透明度高、交易灵活、成本低,是普通投资者配置黄金的首选。缺陷为极少数杠杆型ETF有展期损耗,建议选择实物支持型ETF。

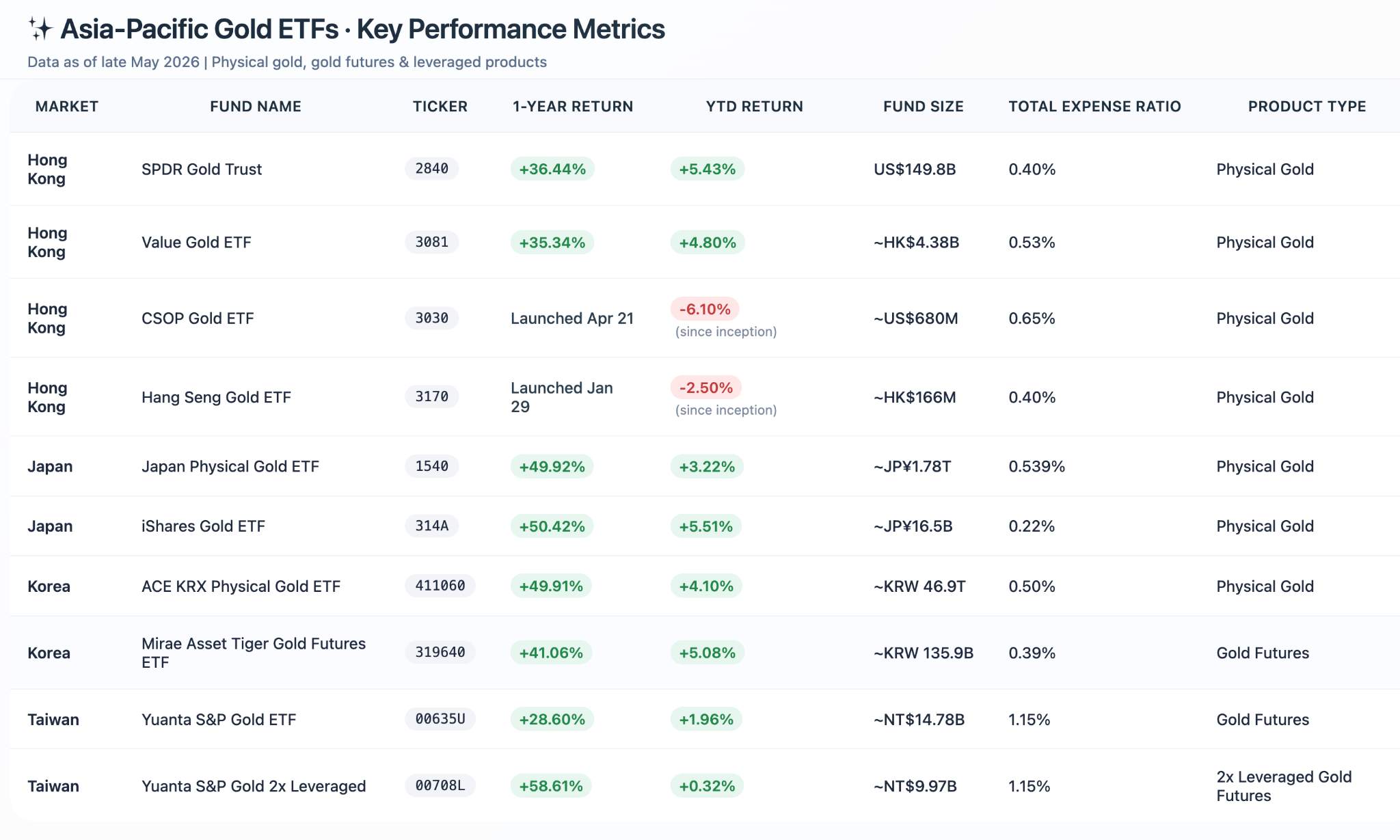

以下是香港、台湾、日本、韩国四个市场的黄金ETF梳理:

香港市场:四档主流黄金ETF均为实物黄金支持,管理费集中于0.40%-0.50%区间,是四个市场中产品类型最统一的一个。其中2840流动性最佳,3081一年回报约35%,3170则于2026年1月新上市。

台湾市场:产品以黄金期货ETF为主,无纯实物黄金ETF。00635U近一年上涨28.6%,同期00708L杠杆效应更为显著。需注意期货ETF的回报可能与现货金价存在偏离,且杠杆产品波动远大于现货。

日本市场:1540为亚洲规模最大的实物黄金ETF之一,近一年净值涨幅接近50%,领先其他市场同类产品。314A管理费仅0.22%,在亚太地区具备成本优势。

韩国市场:ACE KRX为实物现货黄金ETF,近一年回报49.91%,大幅跑赢同类;319640是期货型产品,近一年涨幅41%,低于实物类产品。

总结:追求最高回报弹性,可以关注韩国ACE KRX和日本1540;选择成本最低,可参考日本的低费率产品;对于实物黄金配置,香港产品管理费处于中间区间,且以港股账户交易最为便利;台湾则适合有期货交易经验的进取型投资者,但需注意ETF与现货金的跟踪偏差。

黄金矿业股:追求超额回报的杠杆工具

渠道: 投资金矿企业股票,如港股紫金矿业(2899)。也可通过黄金矿业股ETF(如GDX、GDXJ)分散个股风险。

回报率: 当金价上涨时,矿企利润增幅通常大于金价涨幅(经营杠杆效应)。例如金价涨10%,优质矿企盈利可能增长20%-30%。但风险也更大:2026年金价回调时,部分矿股跌幅超过金价跌幅。适合愿意研究公司基本面的进取型投资者。

优缺点: 潜在超额回报高,但面临运营风险、地缘风险、管理层风险等。

黄金挂钩存款与期货/CFD

渠道: 银行结构性存款(挂钩黄金)提供保本或部分保本结构;期货/差价合约(CFD)提供杠杆交易。中国境内可通过上海期货交易所交易沪金期货,或通过银行代理金交所业务。

回报率: 结构性存款收益视金价是否落在约定区间而定,通常高于定存但上限有限。期货/CFD使用杠杆(如10-20倍),金价波动1%对应本金波动10%-20%。2026年5月金价2个月下跌20%,10倍杠杆多单将本金归零,双刃剑效应明显。

优缺点: 结构性存款适合稳健型投资者对方向有判断;期货/CFD适合短线波段或对冲,不适合长期持有。

各类渠道回报率对比与配置建议

渠道 | 适合人群 | 长期年化参考 | 主要风险 |

实物黄金 | 长期保值者 | 约12%(20年) | 保管、折价 |

纸黄金 | 银行便捷用户 | 约12% | 点差、汇率 |

黄金ETF | 大多数投资者 | 约11%-12% | 管理费 |

黄金矿业股 | 进取型个股研究 | 可高于金价 | 个股风险 |

挂钩存款/期货 | 专业/稳健 | 视结构而定 | 结构复杂/杠杆 |

2026年黄金市场波动加剧,但央行持续购金、去美元化、通胀粘性等因素为金价提供长期支撑。亚洲投资者应根据自身风险偏好选择合适的渠道,黄金ETF是最便捷透明的选择,实物黄金适合长期压舱,矿业股可博取超额收益,杠杆工具仅适合专业玩家。黄金的核心价值并非短期暴富,而是穿越周期的风险对冲与价值守护。

推荐文章