壳牌(SHEL)股票7月7日盘中上涨3.25%:原因全解读

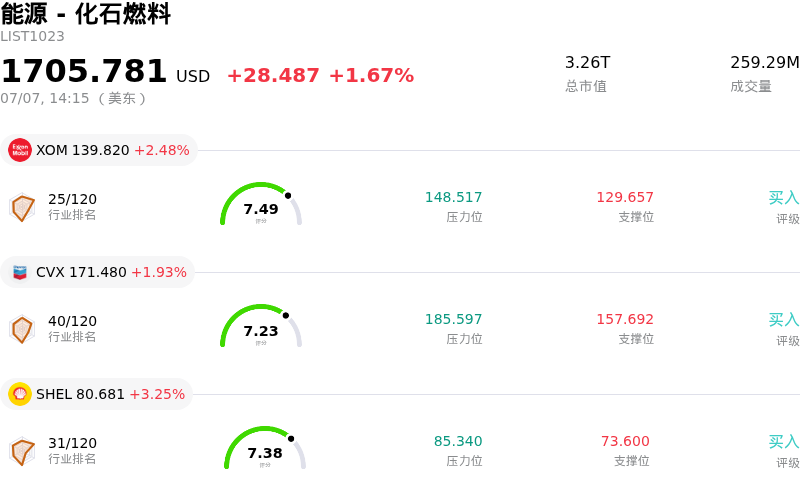

壳牌 (SHEL) 盘中上涨3.25%, 所属行业能源 - 化石燃料上涨1.67% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 埃克森美孚 (XOM) 上涨 2.31%;雪佛龙 (CVX) 上涨 1.93%;壳牌 (SHEL) 上涨 3.25%。

今日是什么导致了壳牌(SHEL)股价上涨?

Shell(壳牌)股价的上涨主要受到其第二季度积极且令人安心的交易更新的推动,该更新超出了投资者的预期,同时全球油价的普遍上涨也起到了推动作用。这份季报前公告为市场带来了久违的宽慰感,突显了这家能源巨头在运营上的韧性以及利用市场波动获利的能力。

核心催化剂是Shell上调了其产量指引。尽管中东持续的冲突显著影响了卡塔尔的产量,并在3月份关闭了Pearl液化天然气项目,但Shell仍成功将其预计的第二季度综合天然气产量和上游产量上限提升至此前预测之上。这证明,在经历地区局势动荡后,其基本生产基线仍远比分析师所担心的更为强劲。

此外,Shell宣布其综合天然气交易和优化部门的利润预计将显著高于上一季度。大宗商品市场的市场失衡和价格波动虽然对实体供应链构成了挑战,但却为该公司的交易业务创造了极具盈利性的条件。此外,其化学品和制品部门的炼油利润率也高于第一季度。

财务方面,该公司预计其资金状况将出现戏剧性的好转。在第一季度出现巨额营运资金流出后,Shell预计第二季度将有可观的现金流入,这主要受到大宗商品价格波动正常化的推动。这种迅速的逆转减轻了资产负债表的压力,并增强了投资者对该公司维持积极的股东回报计划(包括股息和活跃的股票回购计划)可持续性的信心。

除了公司自身的特定指标外,受霍尔木兹海峡等关键航道持续地缘政治不确定性推动,国际原油基准价格的回升也支撑了市场情绪。结合其相对于历史和行业平均水平具有吸引力的折价估值,这份强劲的更新激起了广泛的买盘兴趣,触发了Shell股价震荡但强劲的上行势头。

壳牌(SHEL)技术分析

壳牌 (SHEL) 技术面来看,MACD(12,26,9)数值-0.220,处于卖出状态,RSI数值37.065处于中性状态,Williams%R数值72.271处于卖出状态,注意关注。

壳牌(SHEL)基本面分析

壳牌 (SHEL) 处于能源 - 化石燃料行业,最新年度营业收入$266.89B,处于行业2,净利润$17.84B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$95.66,最高价为$122.40,最低价为$46.46。

关于壳牌(SHEL)的更多详情

公司特定风险:

- 一体化天然气业务产量环比大幅下滑:根据Shell于2026年7月7日公布的2026年第二季度交易更新,一体化天然气产量预计将急剧下降至每日61.0万至65.0万桶油当量(boe/d)。由于中东地区持续的冲突导致卡塔尔天然气产量受阻并造成结构性资产受损,这与2026年第一季度实现的90.9万boe/d相比出现了显著下滑。

- 炼油与化学品利润率脱节:尽管Shell在2026年第二季度的指引中预测了更高的指标性炼油利润率(20美元/桶)和化学品利润率(240美元/吨),但其在2026年7月7日的更新中明确警告称,剧烈的市场震荡将导致实际实现的炼油与化学品利润率低于这些计算出的指标性数据。

- 税务负债上升及整体盈利大幅波动:该公司将2026年第二季度的税收指引上调至26亿至34亿美元,高于2026年第一季度的23亿美元。此外,可再生能源和能源解决方案板块的业绩继续经历极端波动,第二季度收益指引区间波动剧烈,从亏损3亿美元到盈利3亿美元不等。

- 长期资源枯竭:机构分析师对Shell的长期内生增长项目管线仍持高度审慎态度,并指出其总石油储量已降至2013年以来的最低水平。这种资源枯竭迫使该公司进入高资本开支的并购周期,例如以220亿加元收购ARC Resources,这正推动其2026年的资本支出预测升至240亿至260亿美元的高位。

推荐文章