必和必拓(BHP)股票7月7日盘中下跌4.15%:释放什么信号?

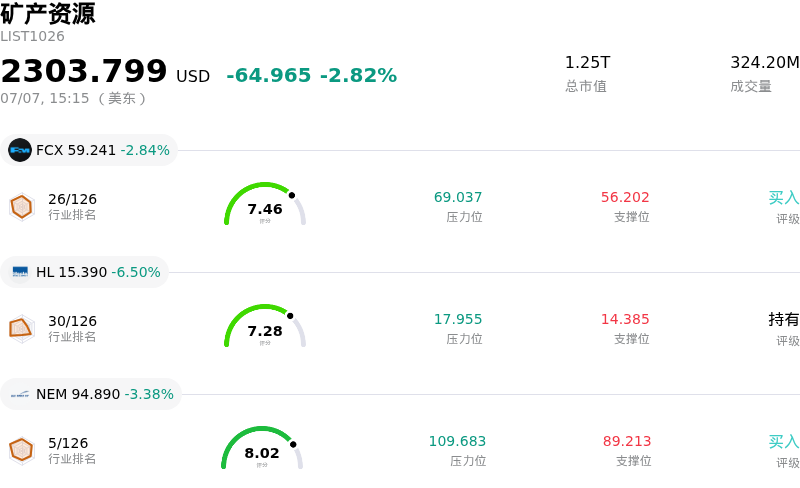

必和必拓 (BHP) 盘中下跌4.15%, 所属行业矿产资源下跌2.82% ,公司涨幅跑输行业涨幅,行业成交额前三股票 自由港麦克莫兰 (FCX) 下跌 2.84%;Hecla Mining Co (HL) 下跌 6.50%;纽蒙特 (NEM) 下跌 3.21%。

今日是什么导致了必和必拓(BHP)股价下跌?

由于大宗商品价格下跌、重大项目成本超支以及拖累材料板块的宏观经济担忧等综合因素影响,BHP Group经历了显著的下行压力和盘中波动。

导致股价下行的主要驱动因素是铁矿石市场的疲软。铁矿石作为BHP Group收入和盈利的基石,近期持续下跌,并创下数月新低。这一触底趋势与中国工业需求疲软密切相关,中国的粗钢消费量一直维持低迷。此外,由于投资者担忧即将到来的大型矿业项目将带来全球新供应的激增,这进一步打压了大宗商品的前景。由于BHP Group的财务状况与铁矿石紧密相连,价格的长期疲软直接损害了投资者信心。

除了整个行业的大宗商品价格下跌外,BHP Group还在努力应对公司特有的严重运营挫折。这家矿业巨头近期披露,其位于加拿大的Jansen Stage 2钾肥项目出现了巨额成本超支。一项详细审查迫使该公司将该阶段的总投资预估提高了数十亿美元,并推迟了首次投产的预期时间表。至关重要的是,这一资本支出飙升触发了即将来临的数十亿美元资产减值损失,BHP Group必须在其即将公布的财报中予以确认,这引发了投资者对资本效率和短期现金流限制的严重质疑。

尽管BHP Group最近获得了智利数十亿美元Escondida铜矿扩张项目的初步环境批准,但该项目及其他项目所需的巨额资本规模,凸显了该公司正在进入高强度的支出周期。虽然铜仍是关键的长期增长引擎,但高昂的资本支出需求,加之现有运营项目中矿石品位的下降,意味着该公司必须进行激进投资,才能勉强维持目前的产量水平。

伴随这些不利因素的是高管层的过渡,Brandon Craig于本月正式接任首席执行官。此次领导层变动恰逢尚未解决的劳工纠纷,特别是西澳大利亚关键的黑德兰港(Port Hedland)铁矿石运营可能面临罢工行动,若冲突重新燃起,可能会威胁到产量。面对核心大宗商品基准价格下跌、项目成本上升以及运营不确定性,投资者采取了高度谨慎的态度,导致该股出现大幅回落。

必和必拓(BHP)技术分析

必和必拓 (BHP) 技术面来看,MACD(12,26,9)数值-0.909,处于卖出状态,RSI数值47.574处于中性状态,Williams%R数值72.270处于卖出状态,注意关注。

必和必拓(BHP)基本面分析

必和必拓 (BHP) 处于矿产资源行业,最新年度营业收入$51.26B,处于行业3,净利润$9.02B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$72.58,最高价为$91.00,最低价为$50.00。

关于必和必拓(BHP)的更多详情

公司特定风险:

- 大宗商品价格低迷:由于中国钢铁需求疲软,铁矿石价格继续下行,已跌至每吨98美元以下。结合铜价下跌6.5%,这种收缩直接挤压了BHP的短期营运利润率和盈利能力。

- 钾肥项目成本超支与资产减值:位于加拿大的旗舰级Jansen钾肥项目面临高达20亿美元的资本支出预估增加,使第二阶段的总投资成本激增至69亿美元。这一成本上升同时伴随着高达23亿美元的巨额资产减值准备,迫使分析师将该项目开发阶段的预期内部收益率砍掉近一半。

- 供应压力与迫在眉睫的市场拥挤:随着中国背景支持的几内亚巨型西芒杜(Simandou)铁矿石项目大幅增产,全球铁矿石供应正在上升,这恐将导致BHP的核心市场出现严重过剩。与此同时,Jansen项目计划在一个拥挤的全球钾肥市场中投产,到2030年全球产能预计将增长8%,这可能会永久性地压低钾肥价格。

- 劳资纠纷与地区罢工风险:持续的劳资紧张局势威胁着运营的连续性。具体而言,分析师警告称,黑德兰港(Port Hedland)出口设施未解决的劳资纠纷,以及西澳大利亚至关重要的皮尔巴拉(Pilbara)铁矿石业务面临重新引发罢工行动的威胁,对产量构成了直接风险。

推荐文章