美光科技(MU)股票7月2日盘中下跌4.27%:投资者必看的核心信息

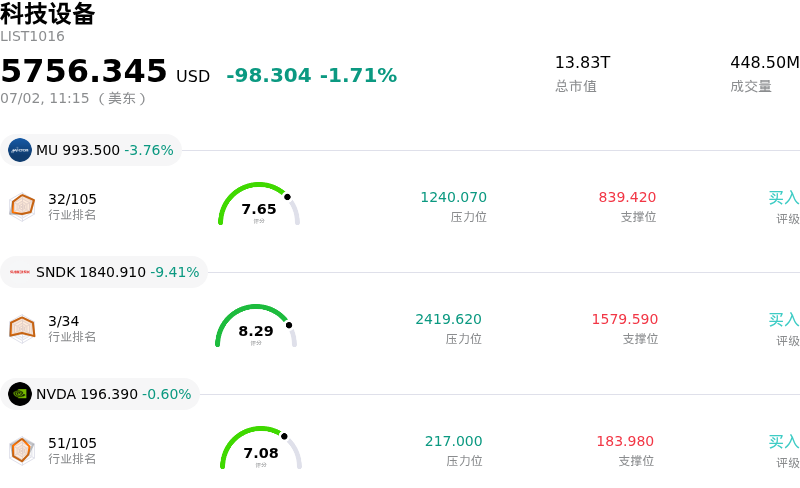

美光科技 (MU) 盘中下跌4.27%, 所属行业科技设备下跌1.71% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.27%;闪迪 (SNDK) 下跌 9.98%;英伟达 (NVDA) 下跌 0.80%。

今日是什么导致了美光科技(MU)股价下跌?

尽管美光科技(Micron Technology)近期发布了强劲的财务业绩,但由于投资者纷纷获利回吐并应对全行业逆风,该股正面临显著的下行压力和加剧的盘中波动。在近期公布了创纪录的2026财年第三季度财报后,其营收和业绩指引均远超华尔街预期,然而该股却陷入了经典的“利好兑现”行情。由于该股在过去一年中大幅上涨,市场预期已被推至极高水平,这使得即便极其出色的业绩指引也成为了机构投资者锁定丰厚利润、而非继续追高的契机。

整个半导体行业的广泛回调加剧了这一获利回吐势头。在上一季度由人工智能(AI)驱动的大幅上涨之后,资金正从硬件芯片制造商板块轮动至其他科技细分领域。随着主要半导体指数面临整体下调,美光科技也未能幸免,被裹挟在板块整体跌势之中,从而加剧了本交易日其股价所面临的下行压力。

此外,新的诉讼风险也令负面情绪加剧。在6月下旬提起的一项集体反垄断诉讼中,美光科技与行业巨头三星和SK海力士一同被指控共谋操纵大宗DRAM价格,即通过人为减少较旧的DDR3和DDR4芯片产量,以迫使市场向价格更高、专注于AI的高带宽内存(HBM)转型。尽管分析师指出该诉讼不太可能颠覆内存定价或影响短期运营,但其带来的新闻面风险引入了一层监管不确定性,谨慎的成长型投资者正以此为由削减其风险敞口。

此外,供应侧动态和未来的竞争也在影响投资者的仓位配置。韩国竞争对手SK海力士近期宣布计划于7月中旬在Nasdaq进行ADR(美国存托凭证)上市。由于SK海力士在全球高带宽内存市场中占据主导地位,其股票即将在美国主要交易所上市,引发了市场提前进行投资组合调仓。机构投资者预计资金将从美光科技重新分配至SK海力士,这给美光科技的股价带来了提前抛售的压力。

最后,持续不断的估值争议也在推动该股的回调。由于公司的估值处于历史高位,数个分析框架已指出该股在技术上被高估,理由是缺乏安全边际。尽管美光科技的长期基本面逻辑仍有支撑——其直至2027年的高带宽内存产能已被售罄,且拥有诸如与通用汽车新签署的客户协议等战略供应合作伙伴关系,但行业回调、法律诉讼以及迫在眉睫的竞争等多重因素叠加,依然引发了股价的暂时性回调。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值-22.405,处于中性状态,RSI数值51.789处于中性状态,Williams%R数值61.953处于卖出状态,注意关注。

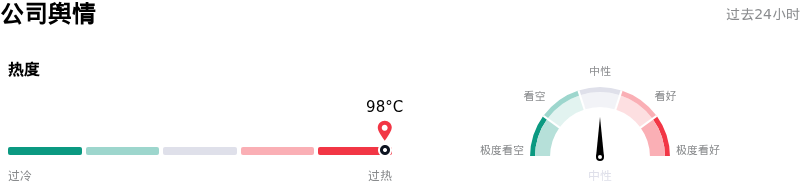

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度98,处于过热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

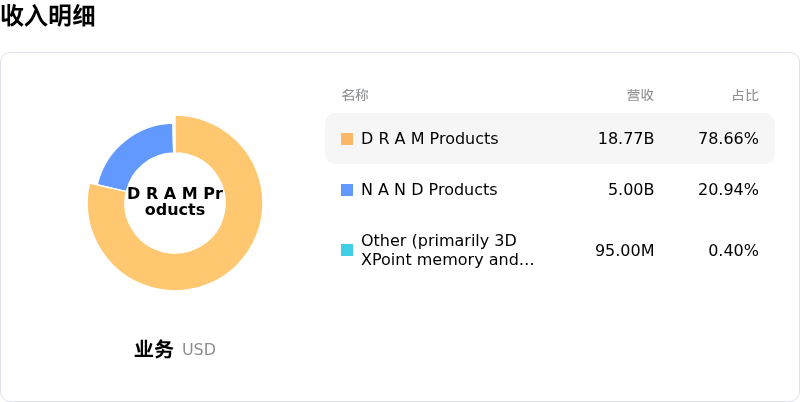

美光科技 (MU) 处于科技设备行业,最新年度营业收入$37.38B,处于行业6,净利润$8.54B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1458.24,最高价为$2000.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 联邦反垄断和价格操纵诉讼:在一项联邦集体反垄断诉讼之后,美光(Micron)与三星(Samsung)和SK海力士(SK Hynix)一同面临着日益上升的诉讼风险(Garciaguirre 诉 三星电子)。该诉讼指控被告非法勾结限制传统 DDR3 和 DDR4 内存的供应,以人为抬高 DRAM 价格,并协同转向高价的高带宽内存(HBM)。

- SK海力士 Nasdaq 上市带来的机构资金重新配置威胁:随着SK海力士董事会批准计划于2026年7月10日首发亮相的 Nasdaq ADR上市,分析师警告称,美光(Micron)可能即将面临资金外流。此次上市使北美机构投资者能够直接接触到美光的主要竞争对手,而该对手目前在 HBM 领域拥有约60%的绝对市场份额。

- 担忧存储周期见顶,分析师下调评级:研究分析师已将美光(Micron)评级下调至“卖出”,并警告称该股目前已“定价完美”,毫无安全边际。尽管存在人工智能(AI)驱动的超级周期,但批评人士警告称,存储市场在本质上仍具有周期性和大宗商品属性,如果超大规模企业协同放缓数据中心的支出,美光将极易受到利润率严重压缩的影响。

- 高管大举减持套现:2026年7月1日公布的 SEC Form 4 申报文件显示,公司内部人士进行了大量抛售,其中首席执行官 Sanjay Mehrotra 的交易套现总额超过 4500 万美元。管理层在股价处于数年高位时进行如此激进的抛售,加剧了市场对潜在短期估值见顶的担忧。

推荐文章