德州仪器(TXN)股票6月23日盘中下跌8.53%:真相来了

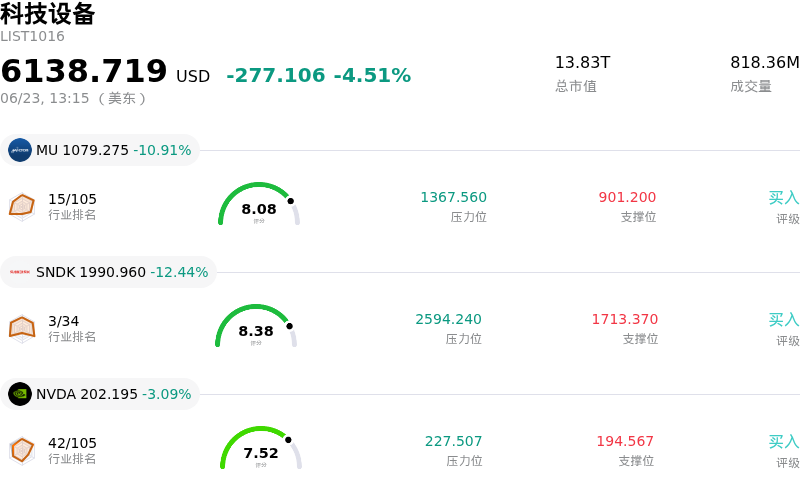

德州仪器 (TXN) 盘中下跌8.53%, 所属行业科技设备下跌4.51% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 10.91%;闪迪 (SNDK) 下跌 12.44%;英伟达 (NVDA) 下跌 3.09%。

今日是什么导致了德州仪器(TXN)股价下跌?

2026年6月23日,由于半导体和科技板块遭遇全球同步大抛售,德州仪器面临显著的向下回调。这股避险浪潮隔夜起源于亚洲市场——特别是韩国,那里的存储芯片巨头遭受了两位数的跌幅——随后迅速蔓延至华尔街。在人工智能狂热推动下持续飙升的芯片股面临强烈的获利回吐压力。此外,宏观经济逆风进一步加剧了整个板块的回撤,具有粘性的通胀数据促使投资者做好准备应对美联储鹰派且在更长时间内维持高利率的政策,从而推动资金大举从增长型科技股轮动到防御性板块。

德州仪器自身今年以来的强劲上涨,使该股从周期性模拟芯片的落者重新定位为人工智能数据中心建设的核心受益者,但这也使其变得极其脆弱。股价的迅速攀升将公司的估值推高至溢价水平,显著高于历史平均水平和华尔街的共识目标价。由于该股的定价已反映了极其完美的预期,整体市场的回调触发了对估值可持续性的重新评估。分析师近期警告称,该公司数据中心收入的惊人增长,可能是由竞争对手代工瓶颈导致的短期需求前置所推动的。随着整个行业供应链的常态化,投资者越来越担心短期需求可能会出现放缓。

使这些估值担忧雪上加霜的是,德州仪器正在进行的内部制造扩张带来了沉重的财务压力。该公司以在国内晶圆厂扩建先进300毫米晶圆产能为核心的多年期资本支出计划,具有极高的资本密集度。如果营收增长开始放缓,这一持续的资本投入预计将增加折旧费用,从而可能压缩毛利率并限制自由现金流。尽管该策略增强了长期成本效益和供应链韧性,但短期的利润率拖累使该股对市场情绪的任何转变都极为敏感。

最后,在关键的领导层过渡之前,显著的内部人士减持令机构情绪有所降温。在上一季度,监管文件披露了高管的大规模股票套现行为,其中包括即将退休的首席财务官大幅减持股份。随着新财务负责人的过渡计划于今年夏季晚些时候进行,这种激进的内部人士减持引入了一层战略不确定性,促使市场参与者在行业波动加剧的时期锁定利润并降低风险敞口。

德州仪器(TXN)技术分析

德州仪器 (TXN) 技术面来看,MACD(12,26,9)数值2.617,处于买入状态,RSI数值65.005处于中性状态,Williams%R数值2.909处于超买状态,注意关注。

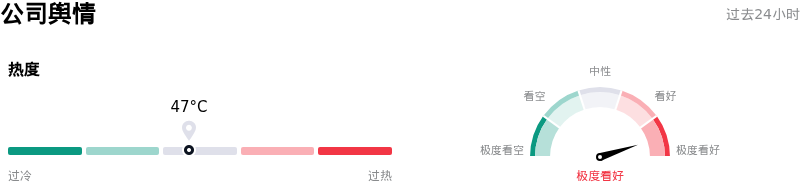

德州仪器(TXN)媒体舆情

德州仪器 (TXN) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

德州仪器(TXN)基本面分析

德州仪器 (TXN) 处于科技设备行业,最新年度营业收入$17.68B,处于行业13,净利润$4.97B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$283.79,最高价为$400.00,最低价为$184.59。

关于德州仪器(TXN)的更多详情

公司特定风险:

- 严重估值溢价与估值倍数扩张风险:在今年以来快速上涨超75%并将股价推高至320美元上方之后,目前的折现现金流(DCF)模型测算出该股的内在公允价值在每股213美元至217美元之间。相比于其仅3.1%的10年期营收年复合增长率(CAGR),该股目前以约39倍至51倍的高企远期市盈率(P/E)进行交易,承载了不可持续的溢价,一旦行业周期性增长势头放缓,将不留任何容错空间。

- 数据中心需求提前释放效应的逆转:分析师警告称,该公司近期数据中心营收同比爆发式增长90%,很大程度上是由竞争对手面临第三方代工厂瓶颈时的临时性“提前”订单驱动的。随着竞争对手(模拟和混合信号芯片制造商)在2026年下半年解决这些产能限制,该公司将面临失去这些临时性市场份额增长的直接风险。

- 资本密集度与折旧压力:高企的资本支出以及97.26%这一缺乏弹性的股息支付率,有压缩毛利率并严重限制未来自由现金流的风险。此外,预计2026年折旧费用将增加约3.5亿美元,若周期性营收增长势头放缓,将带来结构性的盈利风险。

- CFO交接前夕高管大举减持:最近提交给SEC的文件显示,在过去90天内,高管套现股票的金额超过8560万美元,其中包括即将退休的CFO Rafael Lizardi减持了35.8%的持仓,以及副总裁Mohammad Yunus减持了49%的持仓,这令机构投资者的信心承压。在2026年8月新任CFO Julie Knecht接任之前,这种激进的内部人套现行为带来了战略上的不确定性。

推荐文章