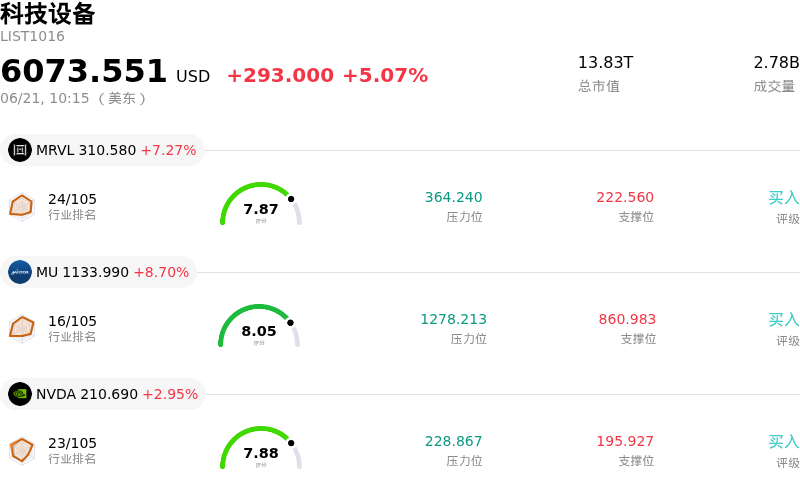

Arm Holdings PLC(ARM)股票6月21日盘中上涨4.91%:释放什么信号?

Arm Holdings PLC (ARM) 盘中上涨4.91%, 所属行业科技设备上涨5.07% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

Arm Holdings plc (ARM) 股价近期的上涨势头和加剧的日内波动,反映出长期人工智能(AI)顺风、战略合作伙伴关系以及若隐若现的估值风险之间复杂的相互作用。推动市场乐观情绪的首要催化剂是行业正向智能体AI(Agentic AI)转变。与传统的搜索或基础生成式模型不同,自主智能体AI需要持续、多步骤的协调以及高度密集的推理工作负载。正是由于这些计算密集型任务,超大规模云服务商正越来越多地转向Arm的高能效CPU架构,该架构相比传统架构具有显著优势。

这一结构性利好得到了该公司强劲财务动能的有力支撑。在最近的季度财报中,得益于高利润率的授权业务管线以及数据中心专利使用费的翻倍,Arm录得了强劲的营收增长。市场乐观情绪因多项备受瞩目的更新而进一步放大,其中包括伯恩斯坦联盟(Bernstein SocGen Group)将Arm的目标价上调至华尔街最高的500美元,以及其他主流金融机构的看涨评级调高。此外,有消息称Arm正与Meta Platforms就其Stargate AI基础设施项目展开合作,这巩固了其作为下一代云架构核心参与者的地位。本周早些时候报道的美伊和平协议带来的地缘政治局势缓和,也在宏观层面提供了助力,带动了整个半导体板块的走高。

然而,尽管有这些强劲的推动因素,但由于市场对其估值和高管活动的质疑不断升级,该股盘中仍出现了剧烈波动。New Street Research最近将Arm的评级从“买入”下调至“中性”,并警告称,该股今年以来的巨大涨幅已使其价格相比内在价值出现了极高的溢价。随着美联储在6月17日发布鹰派点阵图,该股异常高的估值倍数——滚动市盈率已超过490倍——面临着巨大的估值压缩风险,这使得这一高贝塔系数股票极易受到板块获利回吐的影响。

除了估值焦虑外,运营和战略方面的担忧也使情况更加复杂。分析师指出了执行风险,包括先进制程代工产能紧张可能会限制Arm定制芯片的交付。此外,Arm向销售自有硬件(如其新型AGI CPU)的战略转型,带来了潜在的渠道冲突,因为英伟达(Nvidia)、高通(Qualcomm)和AWS等主要授权合作伙伴可能会越来越多地将该公司视为直接竞争对手。最后,包括首席会计官和首席商业官在内的多位高管近期在公开市场上进行了数百万美元的股票套现,这带来了局部负面情绪,导致交易时段保持高度活跃且波动剧烈。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值5.879,处于买入状态,RSI数值68.976处于中性状态,Williams%R数值8.580处于超买状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.92B,处于行业23,净利润$904.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$265.56,最高价为$500.00,最低价为$100.00。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 分析师下调评级与估值收缩:2026年6月18日,New Street Research将Arm Holdings的评级从“买入”下调至“中性”,警告称其年初至今的强劲涨幅已将股价推高至不可持续的高溢价水平。在滚动市盈率超过490倍的情况下,伴随近期鹰派宏观经济数据的出炉,该股面临严重的估值收缩风险及加剧的波动性。

- 生态系统摩擦与渠道冲突:Arm向开发和销售自研定制芯片(如新型136核AGI CPU)转型,这与其核心知识产权授权客户群产生了直接的利益冲突。这一战略转变面临疏远Nvidia和Qualcomm等长期合作伙伴的风险,并可能促使其流向开源的RISC-V架构。

- 先进节点供应瓶颈:全球先进工艺半导体产能紧张带来了执行风险,可能制约Arm满足其新推出定制芯片设计需求的能力,从而限制短期内的专利版税及授权许可收入流。

- 公司高管减持套现:近期SEC Form 4文件披露,包括首席商业官和首席会计官在内的多位核心高管在公开市场减持了价值数百万美元的股票,这打压了市场情绪,也凸显了高管在当前估值高位下的谨慎态度。

推荐文章