英特尔(INTC)股票6月21日盘中上涨10.64%:背后推手曝光

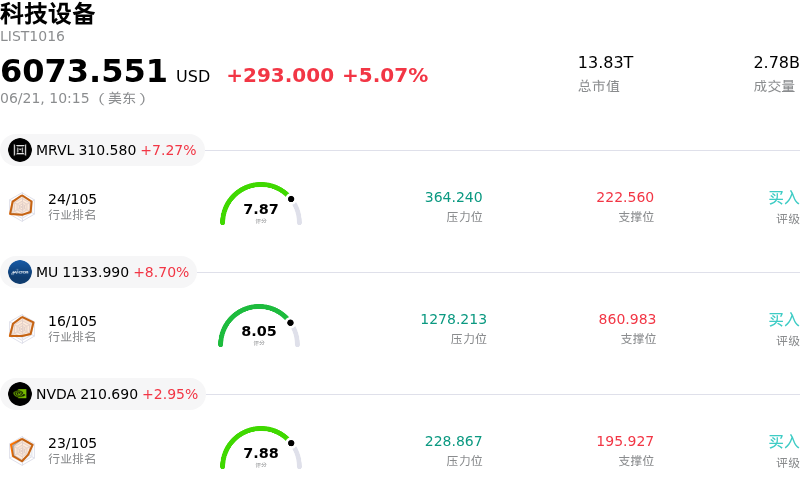

英特尔 (INTC) 盘中上涨10.64%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了英特尔(INTC)股价上涨?

英特尔(Intel Corporation,INTC)股价录得强劲上涨,这主要受到一系列备受瞩目的重大利好推动,这些进展提振了投资者对其代工业务及长期人工智能(AI)增长前景的信心。最核心的催化剂是一项重大的政策与行业公告,该公告暗示英特尔可能与苹果公司(Apple)达成潜在战略合作,在美国本土设计和制造芯片。这一消息突显了美国国内对芯片本土化制造的日益重视,以及美国政府通过持有英特尔股权而拥有的切身利益,从而激发了强大的投机资金炒作势头,推动股价攀升至新高。

除去投机因素外,英特尔在技术层面取得的里程碑式进展也为其转型战略提供了坚实的基本面支持。该公司正式宣布,其下一代Intel 18A-P工艺节点已按计划进入风险量产阶段。此前已有报道称英特尔锁定了海量客户意向,其中包括谷歌(Google)为未来生产订购数百万颗张量处理单元(TPU),以及英伟达(Nvidia)等其他芯片设计巨头正在进行的持续评估。这些实质性的进展展现出英特尔面对全球代工巨头时日益提升的竞争力,表明其从传统芯片设计商向商业代工厂的转型已在运营层面取得实质性进展。

在运营层面,英特尔宣布了其核心代工业务部门的战略性领导层过渡。新任执行副总裁将执掌先进封装与系统集成业务,此举有望优化后端制造流程,并加速尖端工艺节点的商业化进程。此次人事调整恰逢算力基础设施需求预测强劲,特别是在智能体人工智能(Agentic AI)和企业级服务器推理负载领域。市场从重训练的AI向推理负载的转变,将为英特尔的服务器和数据中心业务(其营收增长已呈现加速态势)带来长达数年的强劲行业顺风。

从市场表现来看,随着股价突破主要的长期阻力位,此轮暴涨触发了大量技术性买盘和空头回补。然而,机构分析师和市场策略师对此仍持谨慎态度。尽管利好消息频传,但英特尔的代工业务目前仍未实现盈利,且预计的盈亏平衡时间节点已被推迟至明年。此外,鉴于与苹果公司的代工合作尚未得到双方的正式确认,部分市场人士警告称,该股估值已显偏高,短期内易受到期权对冲和投机性波动的冲击。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值1.364,处于买入状态,RSI数值64.208处于中性状态,Williams%R数值4.011处于超买状态,注意关注。

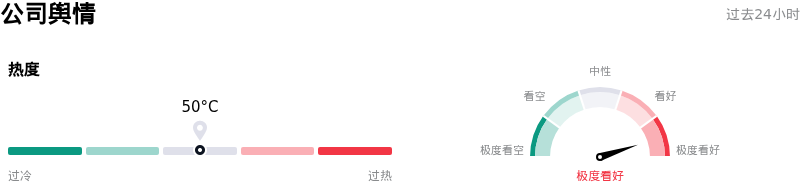

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度50,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$91.92,最高价为$150.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公 司 特定 风 险 :

- 未 获 证 实 的 合作 炒 作 与 合 同 执行 风险 : 该 股 近 期 的大 涨 由 社交 媒 体上 关于 其 与 苹 果 合作 在 本土 制造 芯 片的 消息 所 触 发, 但 苹 果 和英 特 尔 均 未 正式 确认 该 交易 。 由于 缺 乏 已 签署 且 具 约 束力 的 承诺 , 如果 协议 范 围 窄于 预期 或 未 能 转化 为 近期 营收 , 将带 来 重 大的 下 行 风险 。

- 极 端 估 值 倍 数与 机构 共 识 下调 : 在 强 劲 的 反 转行 情 推动 下 , 英特 尔 的 远 期 市 盈率 已 高 达1 1 1x – 1 3 3x 以上 , 严 重 脱离 了 机构8 2美 元 – 9 3美元 的 一 致目 标 价 。 分析 师 已 指 出 这一 估 值 差距 , 包括 美国 银 行 在内 的 主要 机构 维 持 “ 跑输 大 盘 ” 评级 , 并警 告 可能 出 现 大幅 回 调 。

- 代 工 业 务 持续 亏 损 与 利润 率 稀 释: 英 特 尔 代工 服务 ( I F S ) 部门 在 结构 上 仍 无法 盈 利 ,2 0 2 6年 第一 季度 运 营 亏损 达2 4亿 美 元 ,并 导 致 了3 8 . 7亿 美 元的 负 自 由 现金 流 。 尽 管 先进 的1 8 A - P制 程 已 进入 风险 性 试 产 阶段 , 但预 计 要到2 0 2 6年 晚 些 时候 才能 实现 盈 利 性的 制造 良 率 ,这 使 利 润 率持 续 面临 侵 蚀 威胁 , 并加 剧 了 资产 负 债 表压 力 。

- 市 场 份 额 流失 与 竞 争 威胁 : 英 特 尔 在其 利 润 率最 高 的 细分 市场 面 临 日益 加 剧 的竞 争 , 尤其 是A M D在2 0 2 6年 第一 季度 夺 取 了3 3 %的 服务器C P U市 场 份额 。 此外 , 来自 超 大 规模 云 服务 商 定制 化A R M架 构 处理 器 的 迅速 崛 起 ,以 及N V I D I A进 军P C处理 器 领域 , 也 对其 核心 市场 份 额和 高 端A I P C定 位 构成 了 威胁 。

推荐文章