台积电(TSM)股票6月21日开盘上涨6.86%:原因全解读

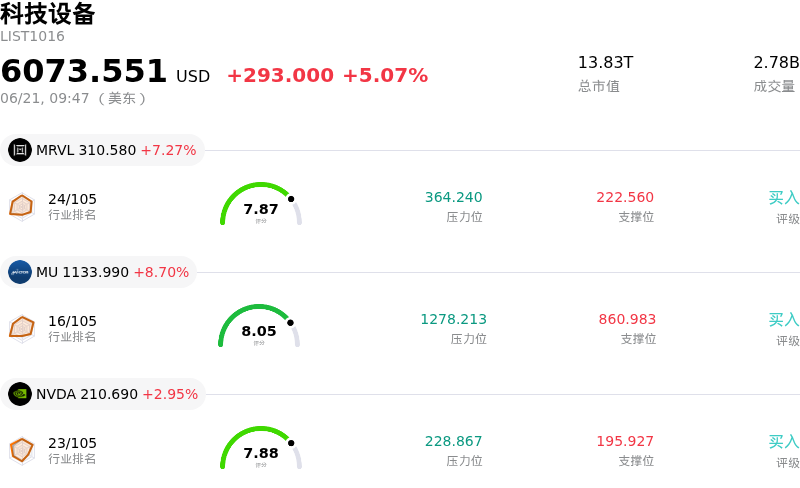

台积电 (TSM) 开盘上涨6.86%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了台积电(TSM)股价上涨?

台积电(TSMC)强劲的涨势和显著的盘中波动,归因于一系列出色的财务指标、行业整体势头以及战略运营里程碑的共同作用。在这一强劲表现的背后,是全球对先进半导体节点的旺盛需求,这主要受到生成式人工智能和高性能计算持续扩张的推动。台积电最近的月度销售数据也凸显了这一增长轨迹,其5月份收入创下历史新高,同比录得两位数增长,进一步巩固了其在全球科技硬件供应链中的核心地位。

此外,该公司的强大定价权进一步激发了投资者的热情。面对不断上升的上游成本和紧张的先进工艺产能,台积电计划提高其先进代工服务价格,这让市场对其维持高水平利润率的能力充满信心。为了支持这一信心,管理层上调了全年营收预期,预计按美元计算的增长率将超过30%,并将资本支出推向指引区间的上限,以积极扩张下一代产能。

在运营方面,台积电最新与Amkor Technology建立的十年合作伙伴关系,显著增强了市场对其本土化扩张的信心。这一合作重点是在亚利桑那州建设先进封装能力,直接解决了那些对本土制造安全有需求的高性能计算和人工智能客户的供应链瓶颈。这一战略举措强化了该公司的生态系统,并有助于在面对地缘政治和物流挑战时捍卫其长期的市场主导地位。

与这些基本面驱动因素相辅相成的是,内部的积极情绪也向市场释放了强烈的买入信号。近期披露的内部交易显示,高管在公开市场购入股票,这表明内部对公司的长期估值充满深厚信心。因此,华尔街分析师纷纷大幅上调其目标价,强调台积电在先进工艺节点上的近乎垄断地位是其增长的关键催化剂。

尽管整个半导体板块迎来了强劲反弹,但一些微弱的阻力——例如主要科技客户新出现的双供应商策略,以及关于收紧出口管制的监管讨论,并未能削弱整体的看涨势头。该股的显著升值,反映出市场对台积电作为推动全球人工智能革命核心引擎的地位依然抱有压倒性的信心。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值1.931,处于买入状态,RSI数值63.428处于中性状态,Williams%R数值5.192处于超买状态,注意关注。

台积电(TSM)基本面分析

台积电 (TSM) 处于科技设备行业,最新年度营业收入$122.22B,处于行业2,净利润$55.12B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$458.87,最高价为$600.00,最低价为$351.00。

关于台积电(TSM)的更多详情

公司特定风险:

- 美国专利诉讼及潜在进口禁令:因授权公司 Longitude Licensing 和 Marlin Semiconductor 针对其先进工艺节点提出专利侵权投诉,台积电正面临美国国际贸易委员会(ITC)的积极调查。随着初裁结果预计将于2026年6月公布,该公司面临着采用关键AI加速器技术制造的芯片可能被美国实施进口禁令的直接威胁。

- 客户采用双供应商策略导致主导地位流失:台积电持续的产能瓶颈已促使关键科技和汽车客户分散其代工合作伙伴。2026年6月18日的报道披露,苹果已同意与英特尔合作在美国本土制造芯片,以减少对台积电的依赖;同时,谷歌、AMD和特斯拉正积极寻求三星的先进工艺服务,其中包括特斯拉计划在三星的得克萨斯州工厂独家生产其下一代 AI6 芯片。

- 共识增速不匹配及资本支出导致的利润率挤压:台积电4月和5月的合并销售额同比增长24%,低于华尔街35%的季度预期,这增加了第二季度营收不及预期的短期风险。与此同时,台积电预计2026年的资本支出将高达520亿至560亿美元,用于扩张先进的3纳米以下(sub-3nm)节点和封装基础设施。一旦AI硬件需求放缓,该公司将面临严重的固定成本利用率不足及利润率侵蚀风险。

- 先进封装转型及竞争执行风险:在台积电竞相推进其下一代先进封装平台——Chip-on-Panel-on-Substrate (CoPoS) 和面板级封装 (PLP) 商业化的进程中,该公司面临着巨大的技术瓶颈。三星电子目前在PLP技术上保持着数年的领先优势,这给急于在2026年6月下旬前完成材料和设备认证以锁定试产线的台积电带来了巨大压力。

推荐文章