德州仪器(TXN)股票6月21日盘中上涨6.95%:真相来了

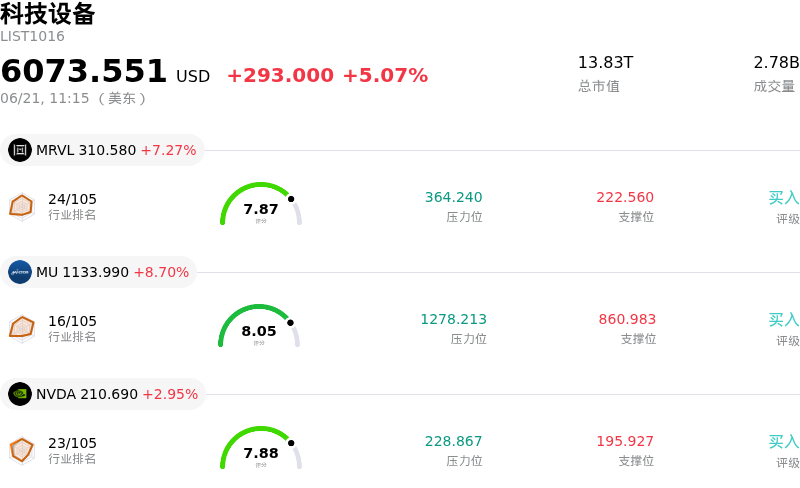

德州仪器 (TXN) 盘中上涨6.95%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了德州仪器(TXN)股价上涨?

德州仪器(Texas Instruments)近期股价的飙升凸显了市场情绪的戏剧性转变,这家模拟芯片巨头正从周期性滞者转型为人工智能基础设施热潮的主要受益者。这一上涨势头受到华尔街一份重磅评级上调的强力推动,分析师将该公司列为首选半导体股,并大幅调高了其目标价。支撑这一乐观前景的是该公司在数据中心电源市场中不断增强的地位。分析师预计,在近期战略性产品涨价的推动下,德州仪器将在今年下半年这一高利润率细分市场中夺取可观的市场份额。

投资者正日益认识到模拟、传感和电源管理半导体在先进人工智能服务器机架中发挥的关键作用。该公司的基本面表现支持了这一论点,第一季度其数据中心业务营收实现了近90%的惊人同比增长。这一快速增长已使数据中心超越了以往作为次要板块的地位,成为主要的营收驱动力。此外,周期性工业市场的普遍复苏以及近期推出的一款尖端电动汽车电池监测器新产品,进一步增强了投资者对该公司多元化增长引擎的信心。

德州仪器的结构性优势也正逐步显现。该公司在内部300毫米晶圆制造产能上的巨额长期投资正开始产生回报,与依赖第三方代工厂的无晶圆厂竞争对手相比,这带来了显著的成本优势和稳定的交货周期。这种强劲的产能利用率在其第一季度财务业绩中得到了印证,其表现为两位数的营收增长和毛利率的显著扩张。此外,管理层对第二季度的乐观指引也表明其运营复苏正处于可持续增长的轨道上。

尽管市场普遍乐观,但一些市场参与者对该股的估值仍持谨慎态度,因为其前瞻市盈率倍数目前相比历史平均水平和行业同行存在溢价。令人担忧的是,近期数据中心板块的部分需求激增可能反映了由行业供应瓶颈导致的临时性“提前拉货”行为。如果竞争对手芯片制造商在今年晚些时候解决其产能限制,德州仪器可能会面临更激烈的竞争。然而,在人工智能应用对功率芯片的结构性需求以及该公司制造成本领先优势的推动下,当前主流的市场情绪依然非常积极。

德州仪器(TXN)技术分析

德州仪器 (TXN) 技术面来看,MACD(12,26,9)数值-0.257,处于中性状态,RSI数值61.965处于中性状态,Williams%R数值1.488处于超买状态,注意关注。

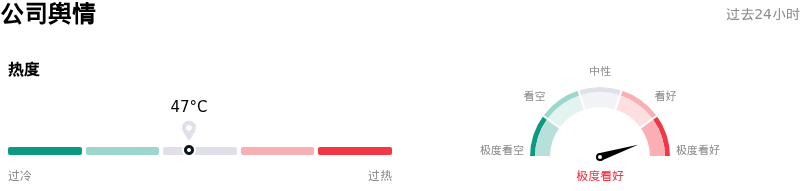

德州仪器(TXN)媒体舆情

德州仪器 (TXN) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

德州仪器(TXN)基本面分析

德州仪器 (TXN) 处于科技设备行业,最新年度营业收入$17.68B,处于行业13,净利润$4.97B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$283.79,最高价为$400.00,最低价为$184.59。

关于德州仪器(TXN)的更多详情

公司特定风险:

- 严重的估值溢价与价格回调风险:随着今年以来股价快速拉升并突破322美元,TXN目前的远期市盈率高达39.12倍,远高于博通(26.13倍)和台积电(22.92倍)等同行。该股目前的交易价格显著高于华尔街294美元的平均目标价以及213至217美元的预估内在价值,其溢价水平已不可持续。一旦行业周期性增长势头放缓,该股将面临毫无容错空间的境地。

- 数据中心前置需求逆转:分析师警告称,TXN数据中心业务收入同比暴增90%,在很大程度上是由于竞争对手遭遇严重的代工产能瓶颈,从而导致临时性的“前置”订单激增。随着竞争对手(模拟和混合信号芯片制造商)在2026年下半年解决其供应链限制,TXN极易失去这些临时获得的市场份额。

- 资本支出与折旧给利润率及自由现金流带来的压力:该公司旨在扩大自有制造产能(如Lehi和Sherman晶圆厂)的庞大资本支出计划,在短期内无异于沉重的资金消耗,预计将导致2026年的折旧费用增加约3.5亿美元。这种高资本密集度,加之97.26%的刚性股息支付率,一旦收入增速放缓,将面临毛利率承压以及自由现金流严重受限的风险。

- CFO交接前的内部人士大举减持:最近的SEC披露文件显示,在过去90天内,公司高管套现超过8560万美元,其中包括即将退休的CFO Rafael Lizardi减持了其35.8%的持仓,这令机构投资者信心承压。正值该公司准备在2026年8月将财务领导权移交给Julie Knecht之际,如此激进的内部人士减持无疑带来了战略不确定性。

推荐文章