台积电(TSM)股票6月20日开盘上涨6.86%:关键驱动因素揭晓

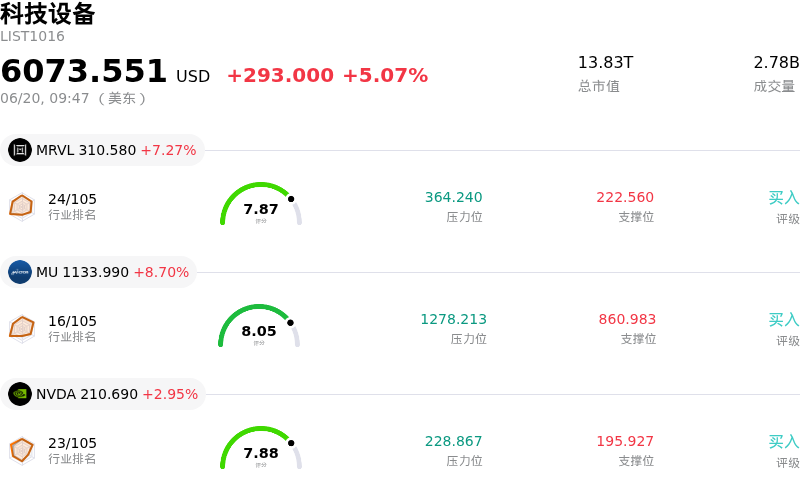

台积电 (TSM) 开盘上涨6.86%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了台积电(TSM)股价上涨?

在人工智能领域强劲的长期催化剂、出色的运营执行力以及极为有利的行业动态推动下,台积电(TSMC)股价实现大幅飙升。作为全球AI硬件革命的核心引擎,台积电持续受益于市场对7纳米以下先进工艺制程的旺盛需求。在高性能计算和生成式AI应用的推动下,这一强劲的需求管线进一步巩固了该公司的市场领导地位,并促使管理层大幅上调全年营收增长预期,同时将资本开支目标锁定在指引区间的绝对上限。

投资者乐观情绪高涨的一个重要原因在于台积电强大的定价权。市场传言其晶圆代工即将涨价,特别是针对备受追捧的3纳米制程进行大幅提价,这让市场确信这家芯片巨头能够轻松将上涨的上游成本转嫁给客户。这种防御性的定价护城河使该公司即使在积极扩张全球制造版图的过程中,也能维持其极佳的利润率水平和历史盈利能力。

此外,战略合作也增强了市场对该公司长期供应链韧性的信心。台积电近期与Amkor Technology达成了一项具有里程碑意义的十年期协议,以扩大在亚利桑那州的先进封装和测试服务。这一伙伴关系为美国主要客户确保了更具整合性的本土半导体生态系统,并有助于缓解地域集中度风险。同时,台积电在晶圆厂内部深化整合Nvidia的加速计算平台和视觉人工智能,预计将显著提升纳米级缺陷检测水平、优化晶圆厂吞吐量并加速提高整体制造良率。

市场对先进封装瓶颈的担忧也开始有所缓解。报告指出,台积电积极扩建其CoWoS(Chip-on-Wafer-on-Substrate)封装产能,有望在今年年底前将当前的产能缺口缩减一半。与此同时,其下一代CoPoS(Chip-on-Panel-on-Substrate)技术的研发也取得进展,试产线已进入评估阶段,这为满足未来AI加速器高度复杂的扩展需求提供了清晰的路线图。

总体而言,这些运营里程碑,结合科技和硬件设备板块的整体上涨,促使华尔街分析师纷纷激进上调其目标价。凭借其先进工艺产线极高的产能利用率,以及对下一代AI平台所需底层芯片的近乎垄断地位,该股依然是机构投资者寻求纯粹分享AI基础设施周期复合增长红利的首选标的。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值1.931,处于买入状态,RSI数值63.428处于中性状态,Williams%R数值5.192处于超买状态,注意关注。

台积电(TSM)基本面分析

台积电 (TSM) 处于科技设备行业,最新年度营业收入$122.22B,处于行业2,净利润$55.12B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$458.87,最高价为$600.00,最低价为$351.00。

关于台积电(TSM)的更多详情

公司特定风险:

- 悬而未决的美国专利诉讼与进口禁令威胁:由于Longitude Licensing和Marlin Semiconductor针对其先进工艺节点提出专利侵权诉讼,TSMC目前正面临美国国际贸易委员会(ITC)的调查。随着初裁结果预计将于2026年6月公布,加之美国立法者的施压,该公司面临着使用这些关键AI加速器技术制造的芯片被实施潜在进口禁令的风险。

- 营收不及市场预期与利润率承压:TSMC在4月和5月的合并销售额同比增长24%,低于华尔街共识预期的35%季度增长率,这表明其第二季度营收不及预期的风险较高。如果AI硬件需求放缓,高达560亿美元的2026年巨额预计资本支出将使这一疲软表现雪上加霜,从而使该公司面临严重的利润率收缩和固定成本利用不足的风险。

- 因双供应商策略失去客户主导地位:由于TSMC先进产能持续面临瓶颈,主要科技和汽车领域的重要客户正在积极推动代工合作伙伴多元化。谷歌、AMD和特斯拉正积极寻求三星的先进工艺服务,其中特斯拉计划在三星位于德克萨斯州的工厂独家制造其下一代AI6芯片。

- 地缘政治逆风与出口限制:台湾地区可能对出口至中国大陆的先进AI芯片实施管制的潜在风险,结合不断收紧的贸易限制以及美国的监管审查,可能破坏TSMC获取全球客户的能力,并加剧现有的两岸地缘政治风险。

推荐文章