【百强透视】九兴控股(01836.HK):上半年业绩稳健,股价逆势涨超6%

7月16日港股盘后,高端鞋履代工龙头九兴控股(01836.HK)发布最新经营数据。

公告显示,2026年上半年,九兴控股收入为7.87亿美元,同比小幅提升1.5%;单二季度营收4.49亿美元,同比上涨1.2%。在全球消费需求偏弱的环境下,九兴控股展现出较强经营韧性。或受该利好影响,7月17日,九兴控股实现逆势大涨,截至发稿,该股涨6.18%,报13.58港元/股。

作为深耕高端鞋履制造四十余年的老牌企业,九兴控股客户壁垒深厚,产品矩阵覆盖专业运动、潮流休闲、轻奢时尚、顶级奢侈四大赛道。运动户外领域深度绑定Nike、HOKA、UnderArmour等全球头部品牌;轻奢线稳定合作Coach、KateSpade、MichaelKors;同时为Balenciaga、Prada、JimmyChoo等一众国际奢侈品牌提供全流程设计、开发与量产服务,高端订单结构持续优化。

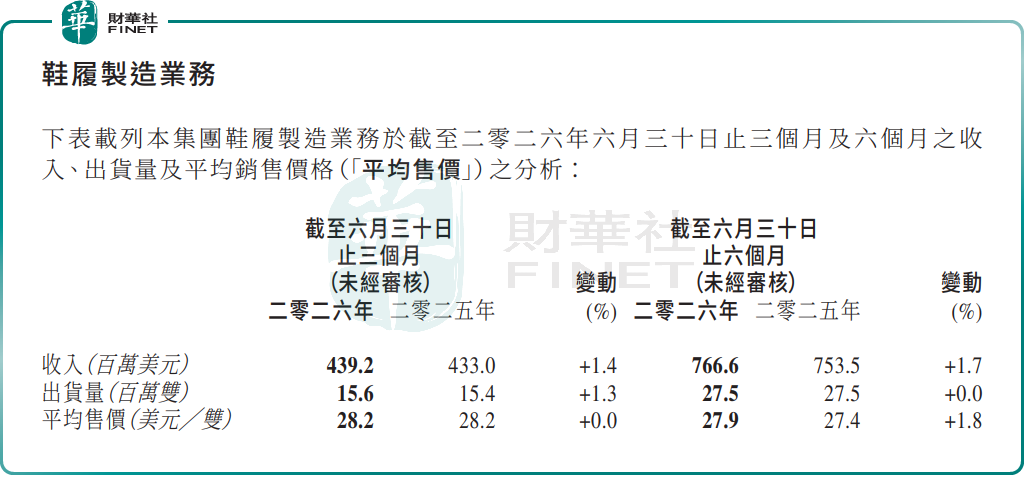

鞋履制造业务方面,今年上半年,九兴控股整体出货量与去年同期基本持平,收入增长全部来自产品均价上调。一方面,高单价运动品类订单占比持续提升,拉高整体产品结构;另一方面,上游原材料成本上涨传导至终端售价,双重因素共同推高平均售价。

放眼中长期发展,九兴控股2026-2028三年产能扩张规划,2026年定为战略投资年。公司将在印尼、孟加拉、越南落地三座全新工厂,叠加印尼梭罗现有厂区,未来将新增2000万双产能,全部新产线计划于今年下半年逐步投产。管理层表示,本轮扩产带来的利润增量,将集中在2026至2028年后期集中释放。

在股东回报层面,九兴控股持续保持高分红诚意。公司仍承诺在维持约70%的派息率派付定期股息之外,于2026年将通过结合股份回购及特别股息的方式,向股东分派最多6000万美元的额外现金。

有分析表示,依托奢侈+运动双高景气客户池,九兴控股短期依靠产品结构优化稳住营收,中长期东南亚新产能释放将打开增长天花板,叠加高分红政策加持,龙头制造价值持续凸显。

另值得一提的是,目前,第十三届港股100强评选活动正在筹备中。九兴控股此前曾入选港股百强榜单。依托深厚的高端制造壁垒、优质全球品牌客户资源,其能够再度入选,投资者拭目以待。

推荐文章