【IPO前哨】明宇制药:礼来前生物学家创办,候选创新药丰富、亏损不止

去年11月递交的招股书失效后,于7月8日,明宇制药有限公司(下称“明宇制药”)再次向港交所递交了上市申请,拟根据《上市规则》第18A章登陆主板。

这家专注肿瘤与自身免疫疾病领域创新药研发的企业,是由礼来(LLY.US)前资深生物学家及研究顾问、恒瑞医药(01276.HK)前副总裁曹国庆博士所创办。在冲刺港交所前,公司获得奥博资本及启明创投等投资机构合计超过2.4亿美元的融资。2025年8月完成C轮融资后,公司估值达39.36亿元人民币。

明宇制药此次递表的看点,并不只是“又一家18A公司来了”,而在于其一边推进ADC(抗体偶联药物)与免疫疗法管线,一边已经通过对外授权合作确认收入。问题在于,这部分收入来自BD交易,并不意味着公司已经跨过真正意义上的商业化门槛;而在当前港股创新药资产定价趋于克制的背景下,市场更在意的仍是管线兑现能力、现金消耗节奏以及后续外部验证能否持续。

从ADC到JAK抑制剂,管线虽多却无一获批

明宇制药成立于2018年,公司定位为一家以整合性肿瘤学为核心的生物科技公司,专注于结合ADC与先进免疫疗法的研发。

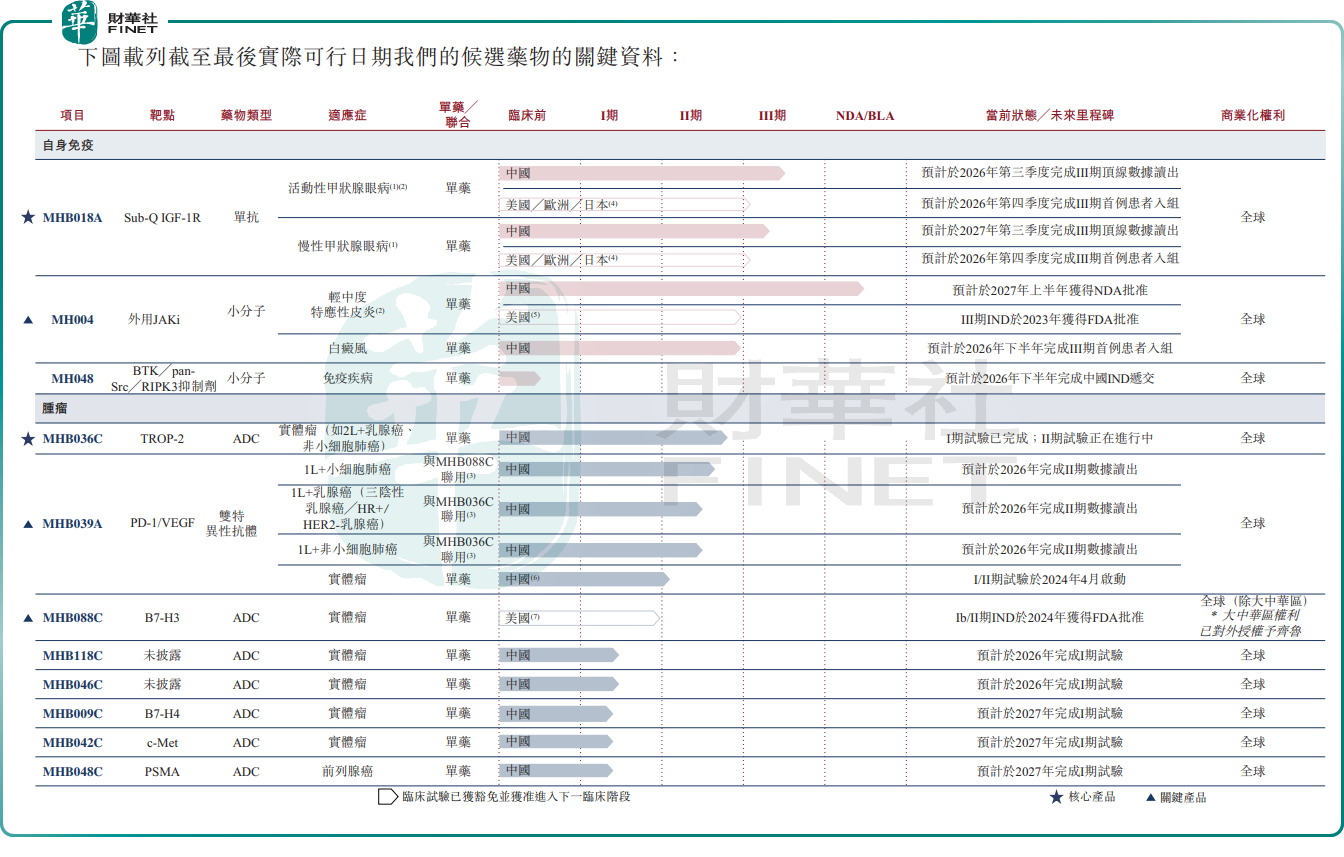

截至7月1日,明宇制药共有11项候选产品,其中包括两项核心产品,所有候选产品均为自主发现及自主开发。两项核心产品中,其一是MHB036C,这是一款TROP-2 ADC,主要面向实体瘤治疗,当前已完成I期试验,并在与MHB039A联用的II期试验中继续推进;其二是MHB018A,这是一款Sub-Q IGF-1R mAb抗体,主要用于甲状腺眼病治疗,活动性TED(甲状腺眼病)及慢性TED均已进入III期。除此之外,MHB088C作为B7-H3 ADC,是公司目前较受关注的关键产品之一,正在推进多个适应症的III期试验;MH004则是一款外用JAK抑制剂,已于2026年3月在中国递交轻中度特应性皮炎NDA。

从管线排布看,明宇制药并非只有单一早期项目支撑,其产品矩阵已覆盖肿瘤与免疫相关方向,且部分项目临床阶段并不低。这对18A企业而言当然是加分项,因为市场愿意为“临床阶段前移”“适应症拓展更丰富”的管线支付更高关注度。

但需要强调的是,管线阶段推进不等于商业化完成。截至7月1日,公司没有任何获批上市的候选药物,MH004虽然已递交NDA,但仍处于审评阶段,MHB018A和MHB036C同样未获批。因此,明宇制药现阶段依旧应被定义为未商业化18A生物科技公司,而非已经进入稳定销售周期的创新药企业。

账上有收入,管线却没卖出一盒药

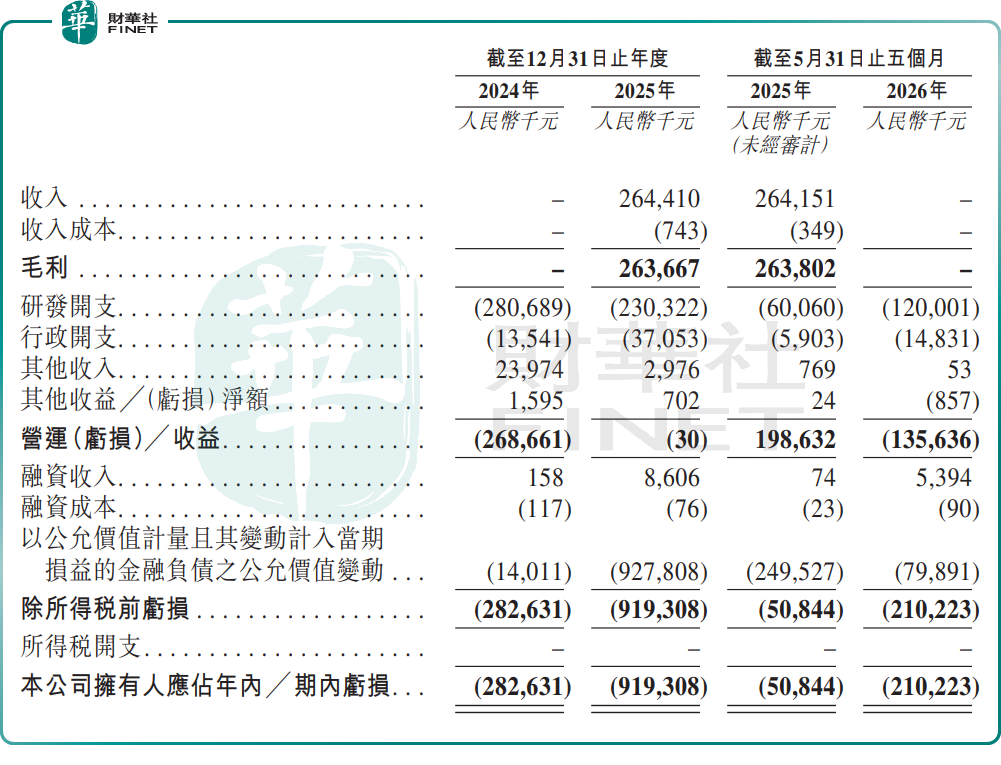

明宇制药此番递表最容易被误读的一点,是其2025年已经确认收入。表面上看,未商业化18A公司出现数亿元收入,似乎意味着经营模型开始打开;但从招股书披露看,这一判断并不成立。

公司明确表示,往绩记录期间尚未将候选药物商业化,迄今为止也尚未从商业产品销售中产生收益。2024年,公司收入为零;2025年,公司确认收入2.64亿元(单位:人民币,下同);2026年前五月,收入再次为零。招股书同时说明,2025年收入主要来自与齐鲁订立的许可协议,即公司于2025年3月31日与齐鲁签署独家许可合作,授权后者在大中华区开发和商业化MHB088C。

根据招股书披露,公司可据此收取预付款及开发、注册和销售里程碑付款,总额最高可达10.65亿元,另有分级特许权使用费;截至2025年12月31日,公司已收取里程碑付款3000万元。

这意味着,明宇制药2025年的收入,本质上是BD合作带来的阶段性确认,而不是产品销售收入。两者在港股医药板块的定价逻辑里并不相同。BD收入能证明公司具备一定外部认可度,说明管线获得产业资本或药企合作方验证,也有助于缓解现金压力;但这类收入往往带有一次性、节点性和不连续特征,后续还要看临床推进、里程碑达成以及合作节奏,未必能像成熟药企那样形成稳定的经营现金回流。

亏损9亿背后:优先股“背锅”,现金流依旧在失血

对18A企业来说,单看净亏损往往不够,因为会计口径和真实现金消耗并不总是同步。明宇制药正是一个典型案例。

招股书显示,2024年公司净亏损为2.83亿元,2025年扩大至9.19亿元,2026年前五个月净亏损为2.10亿元,同比大幅增加。若只看表面数字,2025年亏损放大十分明显,容易让人得出经营恶化的结论;但公司同时解释,2025年亏损大幅扩大,主要由于以公允价值计量且其变动计入当期损益的金融负债公允价值变动增加9.28亿元,部分被齐鲁许可协议带来的2.64亿元收入所抵销。

换言之,2025年报表层面的巨额亏损,并不完全等同于经营性烧钱同步剧烈恶化,其中有相当部分来自可转换优先股相关的非现金会计项目。对创新药企业而言,这类波动并不罕见,尤其在递表前融资工具尚未全部转股的阶段,净利润表往往会受到金融负债公允价值变动干扰。

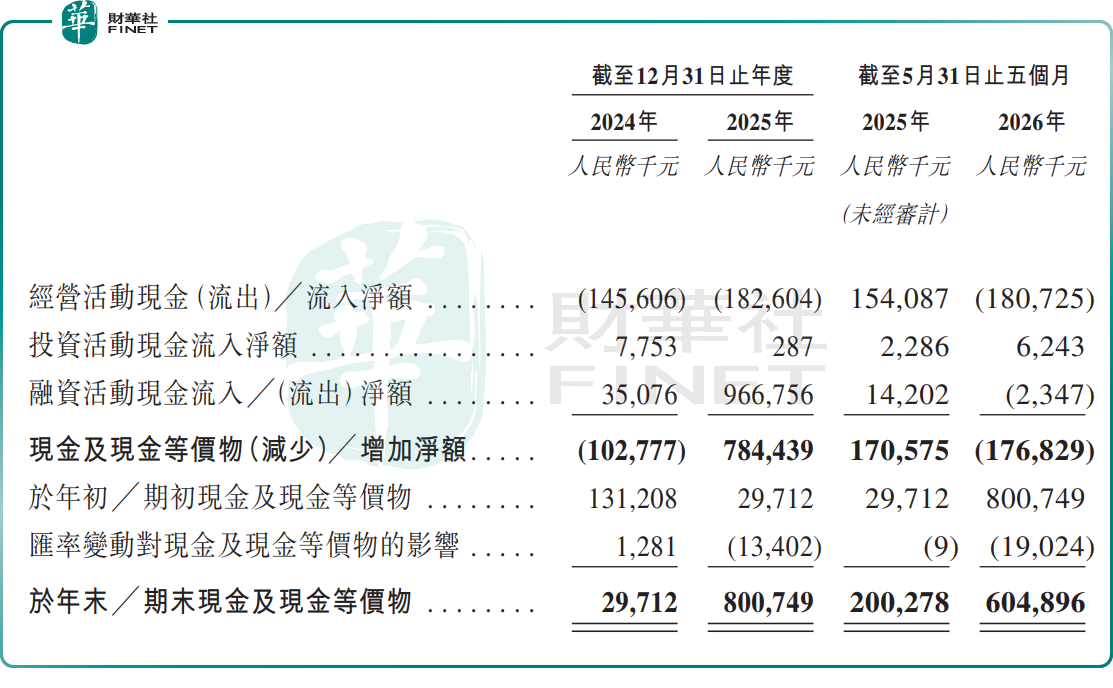

但这并不意味着现金压力可以忽略。经营活动现金流方面,公司2024年净流出1.46亿元,2025年净流出1.83亿元,2026年前五个月净流出1.81亿元,显示其仍处于持续高投入研发阶段。现金及现金等价物则由2024年末的2971.2万元升至2025年末的8.01亿元,2026年5月31日为6.05亿元。

与此同时,公司在递表前仍录得较大的流动负债净额和负债净额:2024年末分别为11.65亿元和11.25亿元,2026年5月31日进一步扩大至21.96亿元和21.49亿元。公司解释,这主要是可转换优先股在往绩记录期间被归类为流动负债所致。

因此,明宇制药当前最合理的财务解读,不是简单用“亏损扩大”概括全部,而是需要拆开看:报表亏损受金融负债公允价值变动扰动明显,真实经营层面仍体现为持续的研发投入与现金消耗。港股市场对18A企业的容忍度,往往取决于这种现金消耗是否能换来临床推进、合作落地或审批进展;如果研发投入继续上升而外部验证节奏放缓,市场情绪就容易承压。

18A赛道“验金石”:临床推进和外部验证,一个都不能少

明宇制药此次递表,从资产特征上看,属于港股18A板块相对典型、但又带有一点差异化的公司。典型在于,它仍未商业化,核心估值抓手仍是管线进度、审批节奏、合作验证与融资能力;差异化则在于,公司已经通过与齐鲁就MHB088C达成授权合作,实现了一定规模的阶段性收入确认,这比完全没有外部验证的18A项目略进一步。

但市场会不会买单,关键不在于“已经有过一笔收入”,而在于后续能否持续产生新的验证。一方面,MHB088C的合作有助于说明公司具备一定BD能力,也给出了产业端对管线价值的阶段性背书;另一方面,如果后续缺少新的合作、里程碑兑现不及预期,或者核心产品临床推进放缓,这类BD驱动收入的持续性就会被重新审视。特别是在港股创新药板块经历多轮情绪起伏后,投资者对“讲故事式管线逻辑”的容忍度已明显下降,更关注真正能否穿越融资周期。

从后续观察点看,至少有三点值得重点跟踪。其一,MHB018A、MHB036C及MHB088C的临床推进节奏,尤其是核心适应症试验结果是否支持进一步注册或合作扩展;其二,MH004递交NDA后的审批进展,这决定公司能否率先迈出产品上市的一步;其三,现有BD合作之外,公司是否还能获得新增授权、里程碑兑现或更多外部合作资源。对18A公司来说,真正决定资本市场接受度的,从来不是单次融资本身,而是融资之后能否持续把研发、临床与商业化路径往前推。

总结

总体看,明宇制药具备一定管线厚度,也已经获得外部合作验证,但其递表逻辑仍然建立在“未商业化、持续投入、等待临床与审批兑现”的基础上。对港股市场而言,这类资产并非没有吸引力,只是定价不会轻易前置。

公司能否在18A板块中争取更高关注,最终仍要靠后续基本面和里程碑事件一项项验证,而不是仅凭一笔授权收入就完成市场重估。

推荐文章