【IPO前哨】阿维塔再递表:销量翻倍、毛利转正,但亏损与现金压力未散

2026年6月30日,阿维塔科技(重庆)股份有限公司(下称“阿维塔”)再次向港交所递交上市申请,中金公司和中信证券为联席保荐人。距离2025年11月首次递表因届满6个月自动失效,仅隔一个月。

作为由长安汽车、华为、宁德时代等产业资源共同参与孵化的高端新能源乘用车品牌,阿维塔这次递表的看点并不只在于销量放大,更在于其“轻资产+强协同”的成长路径,能否在港股市场获得持续的基本面验证。

招股书显示,阿维塔2025年收入已增至256.31亿元,全年交付122,702辆,毛利率升至9.4%;但与此同时,公司仍处于亏损区间,流动性指标明显承压,这也意味着其资本故事并非只有增长一面。

阿维塔:从联合孵化走向独立递表

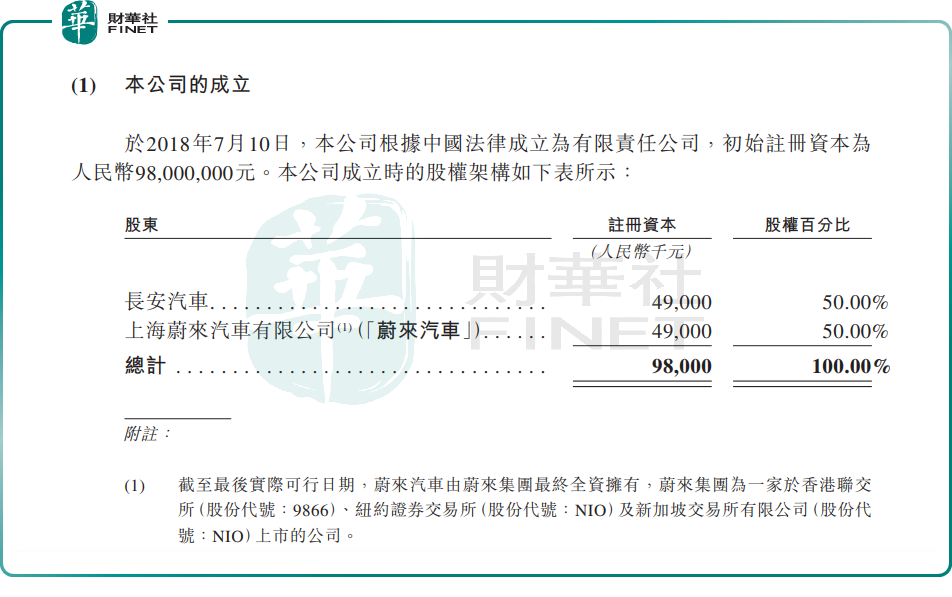

阿维塔前身于2018年7月成立,初始由长安汽车(000625.SZ)与蔚来汽车(09866.HK)各持股50%。此后,公司经历多轮增资和股权调整,并在2021年正式推出阿维塔(AVATR)品牌。

按照招股书披露,2020年长安汽车、华为及宁德时代正式宣布联合打造高端智能新能源乘用车品牌,阿维塔由此逐步形成区别于传统整车厂的成长路径:整车制造、供应体系、研发测试与渠道资源更多借助长安汽车体系,动力电池技术与供应链依托宁德时代,智能座舱、辅助驾驶及数字底座等能力则与华为、引望深度协同。

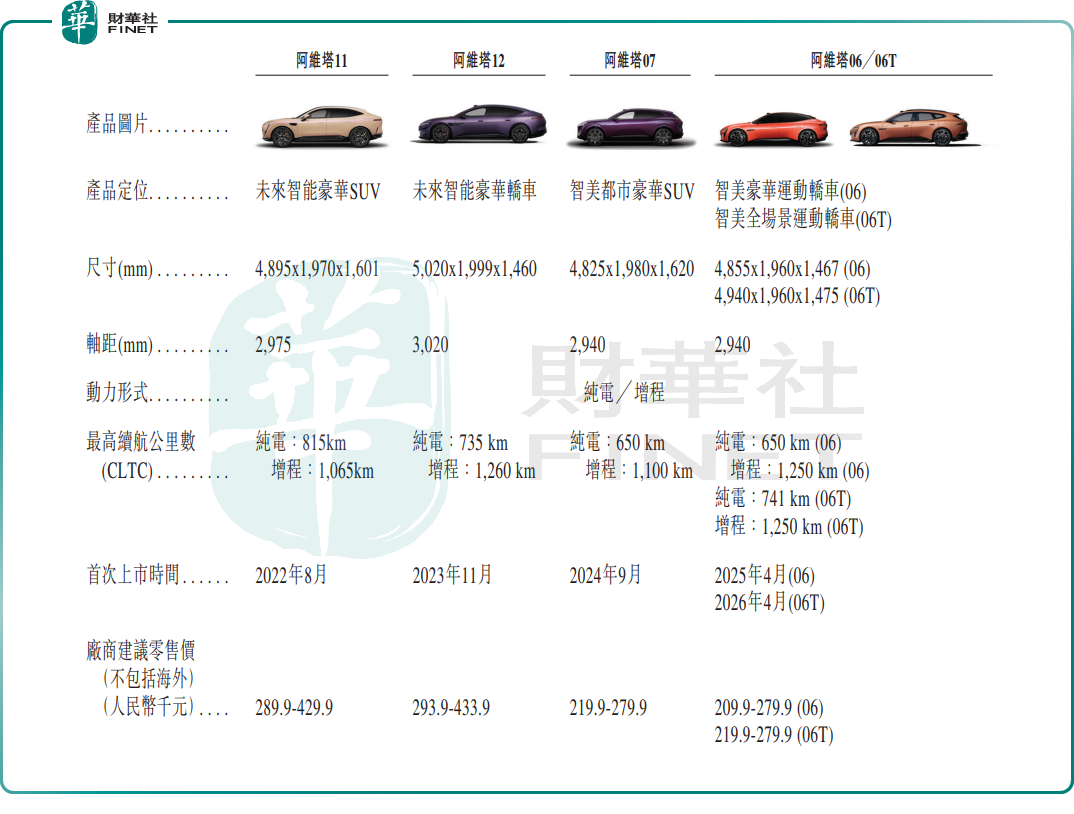

这种模式的优势在于起步效率。自2022年12月开始交付以来,阿维塔先后推出阿维塔11、12、07及06系列,并在截至最后实际可行日期时完成了全系纯电与增程双动力布局。

按招股书口径,2025年阿维塔在人民币20万元以上中国新豪华新能源乘用车市场中排名第八,总销量122,702辆;其中,阿维塔06在20万元以上中型新能源乘用车轿车中排名第四,阿维塔07在同价格带中型SUV中排名第四,阿维塔12在30万元以上新豪华新能源乘用车大型轿车中排名第二。

不过,联合孵化模式的另一面也同样清晰。阿维塔虽强调独立运营,但报告期内整车制造仍主要依赖长安汽车,关键技术合作则高度绑定华为、引望与宁德时代。换言之,阿维塔此次赴港上市,既是在为品牌扩张融资,也是在接受资本市场对其“协同是否可持续、能力是否可沉淀”的检验。

车型扩容拉动规模上行,智能化与出海构成两条扩张主线

从业务结构看,阿维塔目前收入仍高度依赖整车销售。

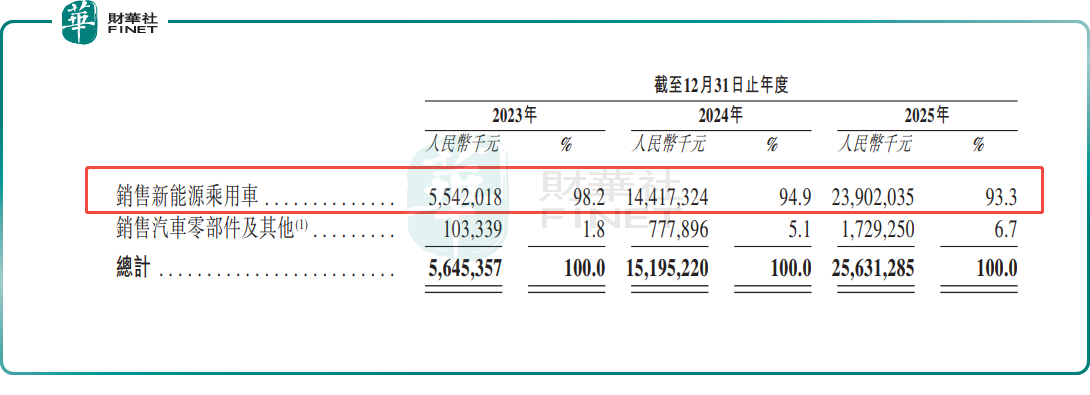

2023年至2025年,公司销售新能源乘用车收入分别为55.42亿元、144.17亿元和239.02亿元,占总收入的比重分别为98.2%、94.9%和93.3%;同期销售汽车零部件及其他收入由1.03亿元增至17.29亿元,占比升至6.7%。这说明随着保有量扩大,售后、服务及相关生态收入开始抬升,但现阶段整车销售仍是绝对主轴。

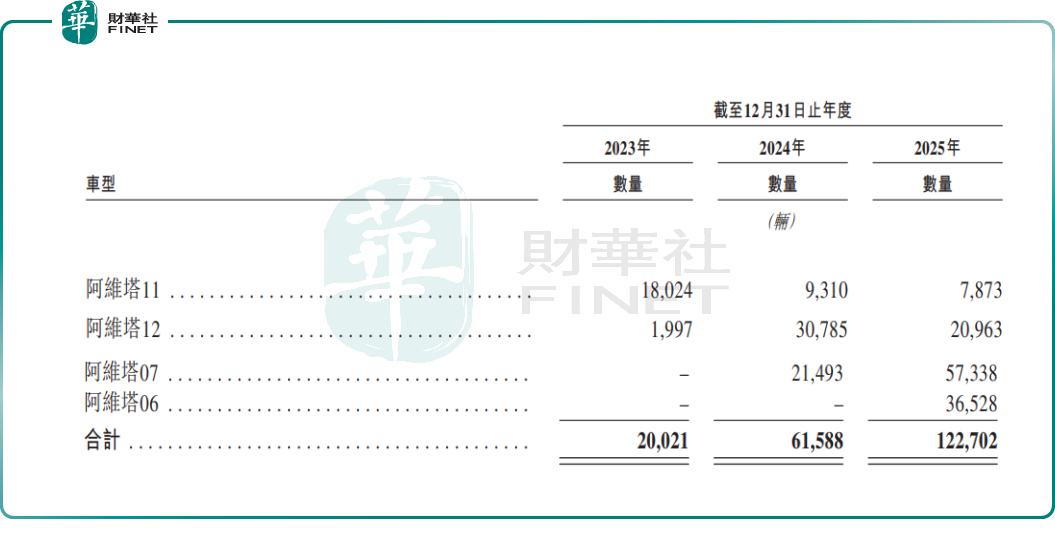

具体到交付节奏,阿维塔2023年、2024年及2025年总交付量分别为20,021辆、61,588辆及122,702辆。分车型看,阿维塔11在2023年至2025年的销量分别为18,024辆、9,310辆和7,873辆;阿维塔12在2024年放量至30,785辆,但2025年回落至20,963辆;阿维塔07则由2024年的21,493辆增至2025年的57,338辆,成为新的核心增长点;2025年开始交付的阿维塔06,当年销量即达到36,528辆。

招股书解释,部分车型销量波动与资源重新分配、新版本等待周期以及产品生命周期变化有关,这意味着阿维塔的增长逻辑目前仍具有较强的新车驱动特征。

在智能化方面,阿维塔的核心卖点仍然围绕辅助驾驶、智能座舱、AEEA平台架构、太行智控底盘和昆仑增程系统展开。公司披露,截至2025年12月31日,研发人员占员工总数55.0%,全球累计专利达到1,559项。与此同时,2025年2月,阿维塔以115亿元对价收购引望10%股权,并称这项战略投资将帮助其在产品定义、技术协同和营销层面形成更深度绑定。对阿维塔而言,这一动作强化了智能化标签,但也把资本开支和流动性压力更直接地摆到台前。

出海则是阿维塔的第二条扩张主线。招股书显示,2024年和2025年来自海外市场的销售收入分别占总收入的1.5%和5.5%。截至2025年末,公司已在38个国家及地区布局80多个海外销售网点,并计划于2026年正式进入欧洲市场。就现阶段而言,海外业务更像增长选项而非业绩支柱,但若欧洲市场推进顺利,将有助于阿维塔打开品牌天花板;反之,海外渠道、认证、售后和本地化能力的投入回收周期,也可能进一步拉长。

亏损、现金消耗与流动性压力仍待消化

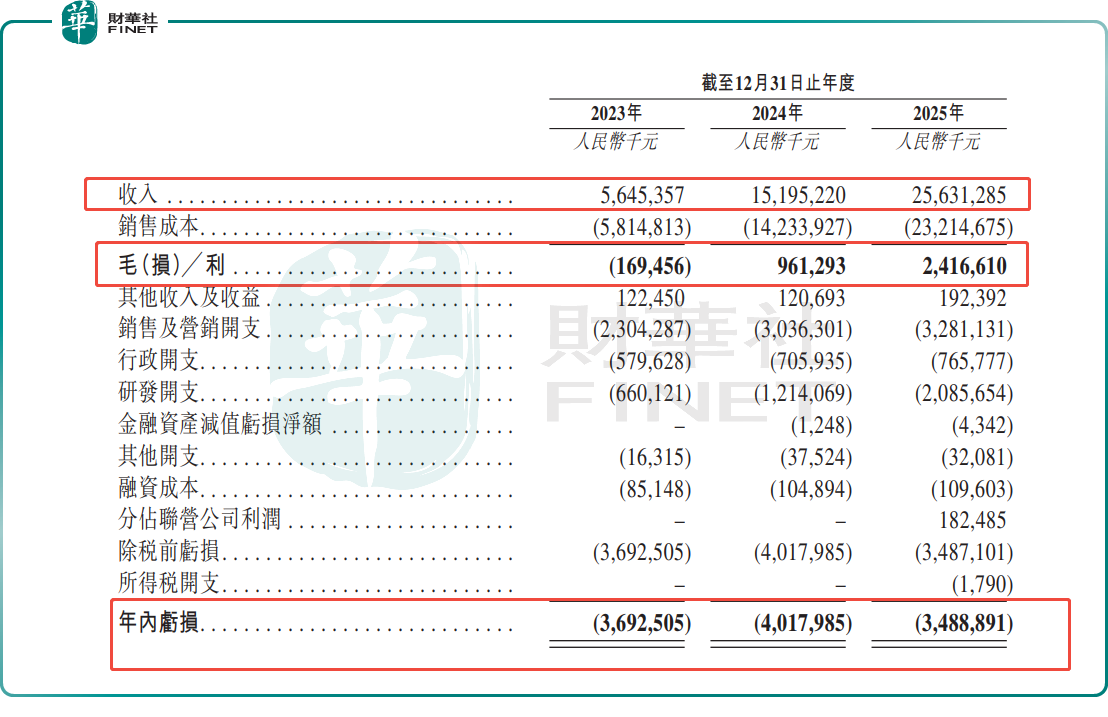

财务表现是此次递表最需要拆解的部分。2023年至2025年,阿维塔收入分别为56.45亿元、151.95亿元和256.31亿元;毛利分别为-1.69亿元、9.61亿元和24.17亿元,对应毛利率分别为-3.0%、6.3%和9.4%。从结果看,公司已走出早期负毛利阶段,规模放大带来的制造摊薄效应开始显现。

但若进一步看利润端,压力并未真正解除。

2023年至2025年,阿维塔年内亏损分别为36.93亿元、40.18亿元和34.89亿元,三年累计亏损规模仍大。同期研发开支分别为6.60亿元、12.14亿元和20.86亿元,销售及营销开支分别为23.04亿元、30.36亿元和32.81亿元,显示公司仍处于以研发投入、品牌投放和渠道建设换取规模的阶段。换句话说,毛利率改善并不等同于盈利拐点已经确认。

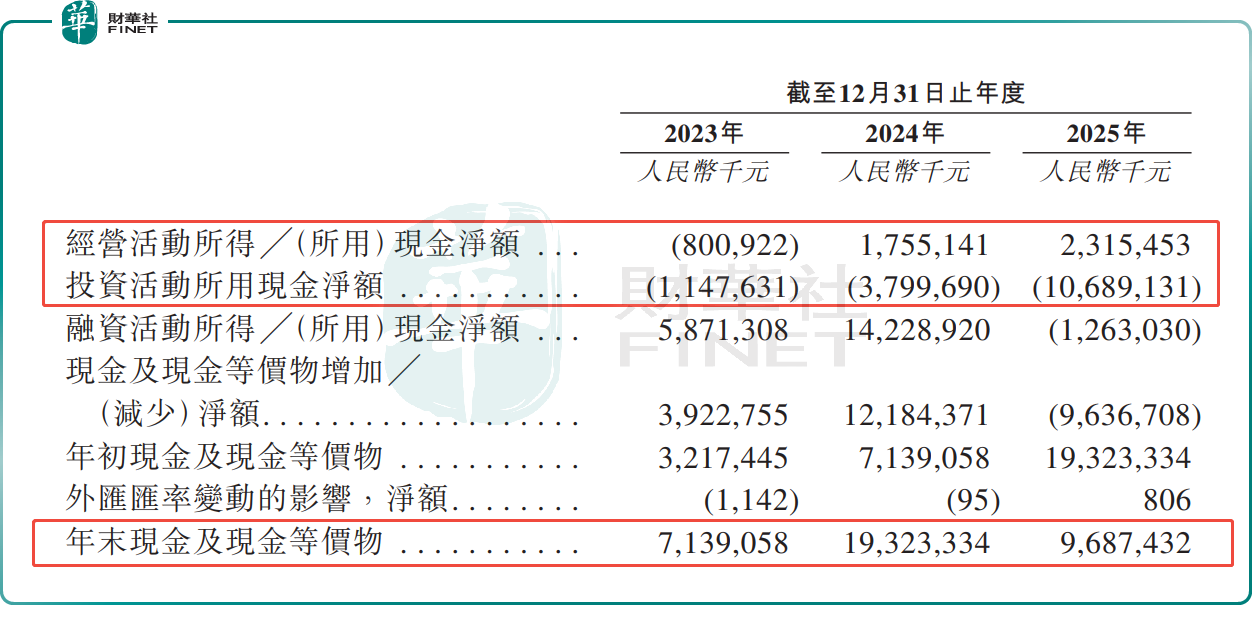

现金流层面倒是出现一定边际改善。2023年公司经营活动现金流净额为-8.01亿元,2024年和2025年分别转为17.55亿元和23.15亿元,表明销量扩大后经营回款能力有所增强。

不过,投资活动现金流在2025年净流出106.89亿元,直接拉低年末现金水平。招股书披露,2025年末现金及现金等价物为96.87亿元,较2024年末的193.23亿元明显下降,流动比率也由2024年末的1.3降至2025年末的0.6,速动比率由1.1降至0.5,流动资产净值由47.12亿元转为流动负债净额82.85亿元,核心原因之一正是对引望的战略投资以及持续扩张下的营运资金需求增加。

港股会如何看阿维塔:稀缺性、验证点与风险都很鲜明

放在港股市场看,阿维塔具备一定题材稀缺性。

一方面,港股对智能电动车并不陌生,但兼具“长安体系背书、华为智能化协同、宁德时代动力支持、引望股权投资”多重标签的整车企业并不多见;另一方面,阿维塔所处的20万元以上新豪华新能源乘用车赛道,天然更容易吸引市场从品牌力、智能化能力与产品迭代效率等维度进行观察,而不只是看单一价格竞争。

不过,市场真正关心的,仍是几个更硬的基本面问题。其一,阿维塔的增长是否能够从“靠新车拉动”过渡到“靠体系化复购和品牌心智支撑”;其二,轻资产模式能否在降低制造负担的同时,避免在核心技术和供应链上形成过深依赖;其三,智能化投入与海外扩张投入会否继续吞噬利润释放节奏。从招股书看,这些问题都还没有最终答案。

需要重点提示的风险至少有四项:一是行业竞争和价格压力仍在,新豪华新能源乘用车赛道并未脱离高强度竞争;二是公司与长安汽车、宁德时代、华为及引望的协同若出现节奏变化,可能影响制造、供应、技术与品牌推进;三是115亿元引望投资虽强化战略协同,但也显著推高了资金占用和流动性压力;四是公司虽然毛利率改善,但净亏损仍大,盈利拐点尚待后续财务数据验证。

就后续观察点而言,市场或更应关注三件事:一是阿维塔07、06等新车型放量能否延续,并带动整体毛利率继续改善;二是海外市场尤其是欧洲市场的渠道建设和销量转化是否具备可验证进展;三是公司在不继续明显压缩流动性的前提下,能否把技术合作真正转化为更稳定的销量与利润表现。对阿维塔来说,递表只是第一步,真正决定港股如何定价其成长性的,仍将是上市后连续几个报告期的基本面兑现程度。

推荐文章