【IPO追踪】AH双双上涨!豪威集团(00501.HK)无视解禁压力?

7月7日,全球化半导体设计公司——豪威集团A、H两地股价同步迎来反弹行情。截至发稿,其H股(00501.HK)报78.25港元,涨幅为0.97%;A同样飘红,截至发稿,涨幅为3.77%,报100.63元/股。

自6月底以来,豪威集团AH股均已连续多个交易日拉升,超跌反弹势头明显。但这点短期回暖,远不足以扭转其今年以来持续下行的股价颓势。

拉长周期看,豪威集团股价表现惨淡。其A股自2026年初开启阴跌行情以来,年内累计回撤超19%;H股更是上市即走弱,自2026年1月12日登陆港交所后,就像坐上了滑梯,一路向下,很快跌破104.8港元的发行价,截至目前较发行价累计下挫超24%,深陷破发困局。

作为全球半导体设计企业,豪威集团主营图像传感器、显示及模拟解决方案,产品广泛应用于智能手机、汽车电子、医疗、安防,以及机器视觉、智能眼镜、端侧AI等高潜力领域,赛道前景本被市场广泛看好。

但从经营层面来看,豪威集团业绩已亮起“红灯”,呈现明显的边际走弱趋势。这是压制公司估值的核心因素。

财报显示,2026年一季度,豪威集团实现营收64.14亿元(单位:人民币,下同),同比微降0.9%;归母净利润仅5.03亿元,同比大跌41.92%。

今年以来,AI基建带动存储芯片涨价,下游消费电子、汽车电子等终端市场需求承压,直接压制公司营收扩张。利润端则受三重因素拖累:一是汇率波动产生汇兑损失,财务费用同比增加;二是加码技术迭代与新场景布局,研发费用同比增;三是持有的上市公司股权投资公允价值波动,带来约1.13亿元非经常性损失。

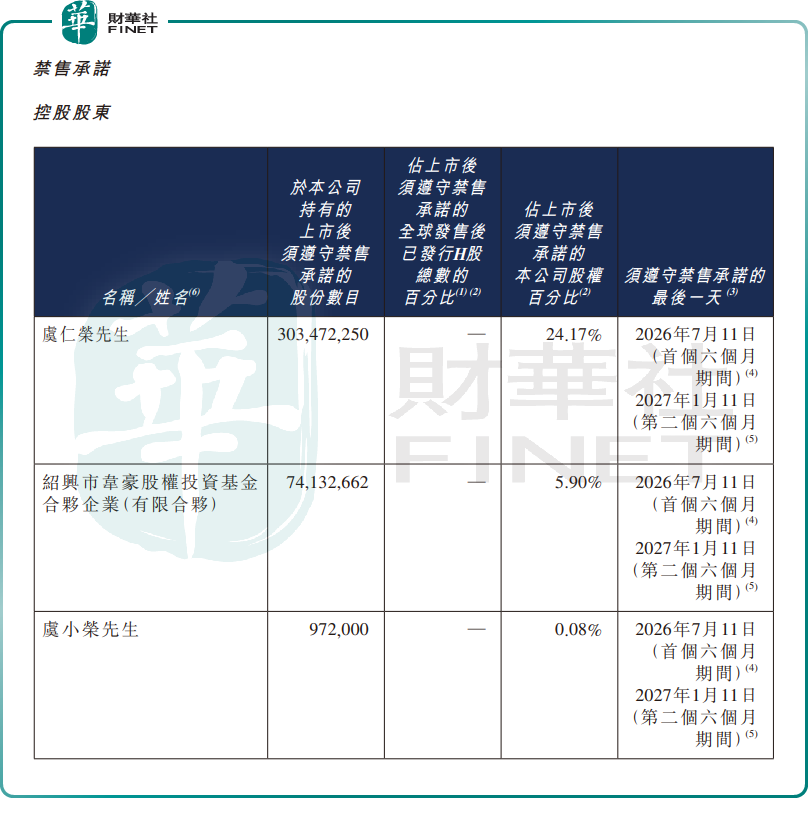

雪上加霜的是,豪威集团即将迎来“解禁”大考,股价或再添下行压力。

此前公告显示,豪威集团控股股东首批限售股份、基石投资者持有股份的最后一天锁定期均为7月11日(星期六),相关股份将于7月13日(星期一)正式流通。解禁后流通盘规模扩容,潜在的抛售压力或进一步压制股价表现。

站在当前节点,豪威集团正陷入“赛道高景气+业绩承压+解禁来袭”的三重博弈中。

长期来看,豪威集团作为全球CIS头部厂商,受益于端侧AI、智能汽车、机器视觉等行业风口,成长逻辑清晰。但短期维度,消费电子需求疲软、汽车电子业务波动等因素仍在,公司短期业绩难以快速修复,再叠加股份解禁带来的抛售压力,股价大概率将延续震荡态势。

对于投资者而言,短期需警惕豪威集团业绩与解禁双重压力,长期可持续跟踪车载业务放量进度与消费电子需求复苏节奏,等待基本面拐点明确落地。

推荐文章