【IPO前哨】名字像“国家队”!环能设计院递表,净利暴涨却现金流转负

近期,又有多家企业冲刺港股上市。其中,山东省环能设计院股份有限公司(以下简称“环能设计院”)拟在港股主板挂牌,由艾德资本担任独家保荐人。

环能设计院主营工程总承包、设计与咨询及可再生能源相关工程服务,所处赛道兼具环保与新能源概念,但放到港股一级市场,市场更关心的或许并不是题材本身,而是订单质量、回款能力以及工程服务企业普遍存在的客户和供应商集中度问题。

EPC仍是主轴,设计咨询在抬升占比

根据资料,环能设计院成立于2003年,由张福泉、张冠洲及杨良波三位创始人以自有资金共同创立。截至2026年6月20日,三位创始人通过济南环能共同控制公司约78.4%的已发行股本,是其控股股东。

这也是说,虽然名字听起来像是国企,但环能设计院其实是一家民企,且控制权很集中。

从业务层面来看,环能设计院是一家综合电力工程服务提供商,提供的综合工程解决方案涵盖:(i)工程、采购及施工(EPC)服务;(ii)工程设计及咨询服务;(iii)其他服务(包括工程监理服务及工程运维服务),重点聚焦于可再生能源电力工程。

根据弗若斯特沙利文资料,按2025年电力行业收入计,公司在中国综合电力工程服务行业非国有综合电力工程服务企业中排名第三。

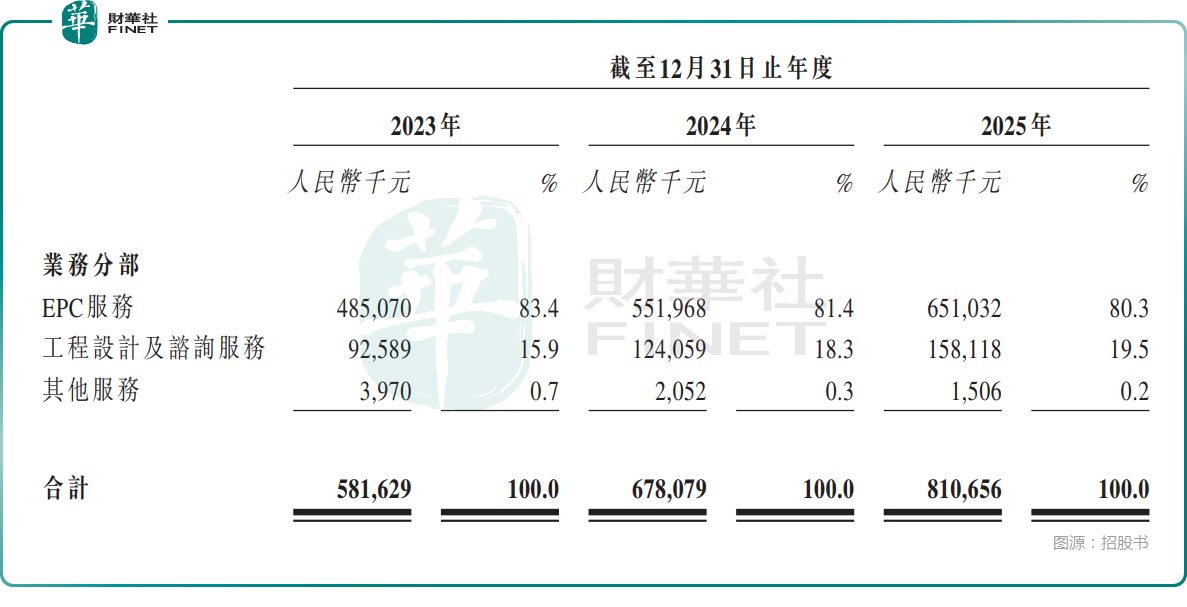

而招股书披露,工程、采购及施工(EPC)业务仍是环能设计院最核心的收入来源。2023年至2025年,EPC业务收入分别约为4.85亿元(人民币,下同)、5.52亿元和6.51亿元,占总收入比重约83.40%、81.40%和80.30%;工程设计与咨询收入分别约为9258.90万元、1.24亿元和1.58亿元,占比约15.90%、18.30%和19.50%。

这一结构说明,公司近年的业务重心并没有脱离工程总承包逻辑,不过相对轻资产、毛利率更高的设计与咨询业务占比在上升。

从港股视角看,这是一个相对积极的信号,因为纯工程总承包公司的估值通常受制于利润率薄、回款慢、项目波动大,而设计咨询占比提升,理论上有助于缓解这类担忧。不过,就当前体量而言,公司距离“轻资产设计平台”仍有明显距离,EPC业务仍决定了它的基本盘。

收入和利润都在增长,但不能只看表面增速

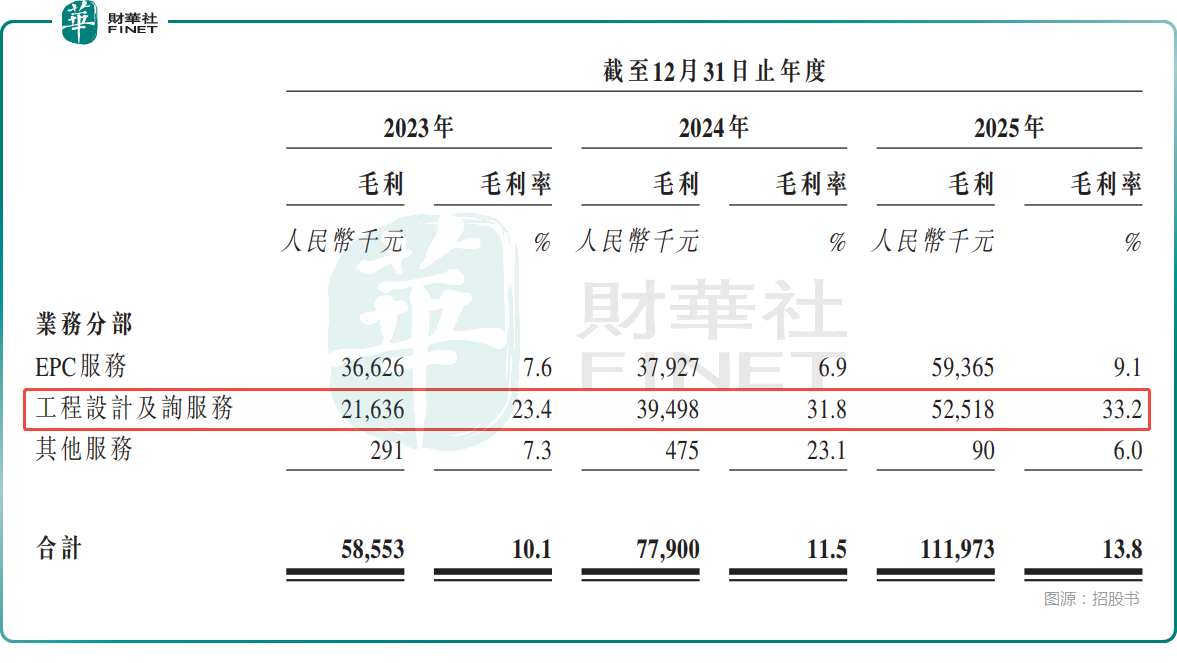

财务层面,环能设计院过去三年增长相对稳健。2023年至2025年,收入分别约为5.82亿元、6.78亿元和8.11亿元;同期毛利分别约为5855.30万元、7790.00万元和1.12亿元,毛利率由10.10%提升至13.80%;年内利润分别约为1148.90万元、3281.30万元和5407.90万元。

从报表趋势看,公司收入扩张、利润改善和毛利率修复是同步发生的,2025年的盈利表现也较前两年更扎实。

但港股市场通常不会只根据利润表线性外推估值。工程服务类公司最需要被追问的,是利润背后的可持续性与兑现质量。而招股书显示,环能设计院业务高度依赖项目获取、项目执行和项目结算,一旦招投标节奏、工程进度或验收节点出现波动,收入确认与利润释放都可能受影响。换言之,利润增长是事实,但市场未必会轻易把这种增长视作高确定性成长。

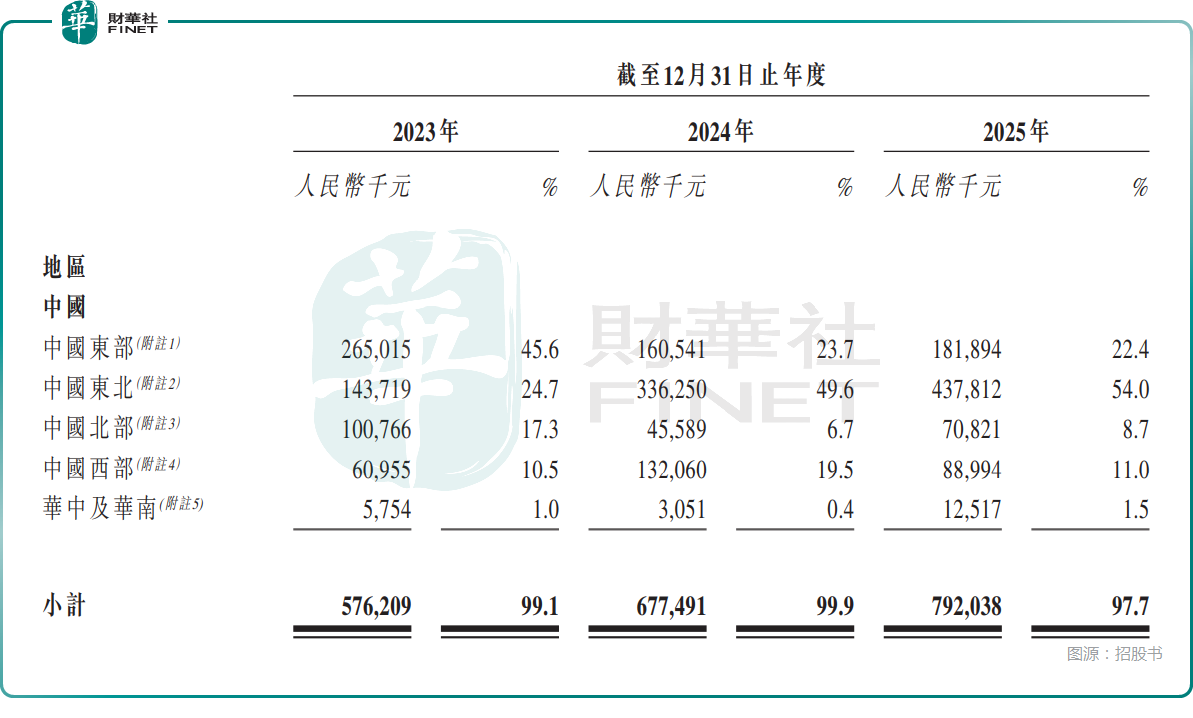

更值得注意的是,环能设计院收入高度集中于中国市场,2023年至2025年来自中国的收入占比约99.10%、99.90%和97.70%,且近三年对东北市场的依赖明显加深。

这意味着,公司虽然具备行业经验与区域积累,但业务外延和跨区域扩张能力仍有待进一步验证。对于港股投资者而言,这类区域属性较强的工程服务标的,往往更难仅凭“环保新能源”标签获得高溢价。

客户和供应商集中度偏高,是估值的重要掣肘

若说公司当前最明显的基本面约束,仍是集中度问题。申请文件显示,2023年至2025年,前五大客户收入占比分别约为59.20%、76.90%和73.90%;前五大供应商采购占比分别约为34.30%、60.10%和56.50%。其中,最大供应商采购占比在部分年度达到40%以上,显示公司在项目执行和采购端对少数合作方依赖较深。

这类结构在工程服务企业中并不罕见,但放到港股一级市场,会直接压低市场愿意给予的估值想象。原因很简单:客户集中度高,意味着订单延续性更容易受单个大客户资本开支变化影响;供应商集中度高,则意味着采购成本、履约效率和议价空间都更容易受到上游扰动。一旦出现项目延期、预算调整、回款放慢或成本上升,利润率弹性就可能被迅速侵蚀。

另外,EPC业务本身还伴随应收账款、合同资产、质保金和项目尾款结算等问题。工程企业最怕的,往往不是没有利润,而是利润兑现速度慢、现金回笼弱。申请文件亦提到,公司部分EPC项目存在较长回款周期。

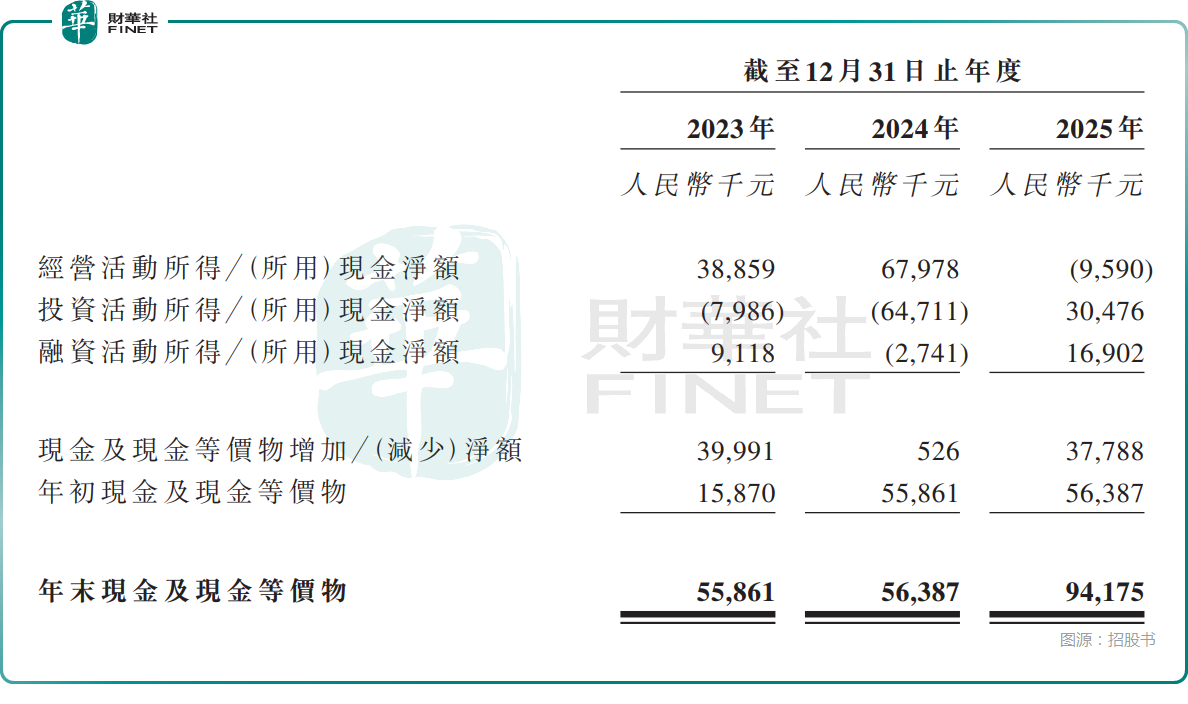

事实上,环能设计院2023、2024年经营现金流持续净流入,但2025年收入、净利润同步大幅增长的背景下,经营现金流反而录得净流出959.0万元,出现明显增收不增现,主要系EPC项目集中垫资、款项结算滞后,账面利润未能转化为实际现金流入。

港股不会只给“环保概念分”

从港股市场的定价框架看,环能设计院并不是一只单靠赛道叙事就能轻松获得溢价的公司。它的优势在于:所处方向符合环保和能源转型长期趋势,近三年收入与利润同步增长,设计咨询业务占比有所抬升;但掣肘同样清晰:EPC业务依赖度仍高,客户与供应商集中度偏高,工程服务企业普遍面临的回款和项目波动问题并未消失。

因此,后续若进入招股阶段,市场真正会盯住的,不是“公司是不是做环保新能源工程”,而是几个更务实的问题:在手订单质量如何、设计咨询业务能否继续提升占比、回款周期是否改善、毛利率能否维持,以及客户结构能否从少数大客户依赖逐步走向分散。若这些问题得不到更清晰的验证,公司在港股的估值中枢大概率仍会受到工程服务板块惯有折价的约束。

推荐文章