【美股盘前】Meta进军云计算引芯片股续跌,美光跌超2%,非农数据即将重磅来袭

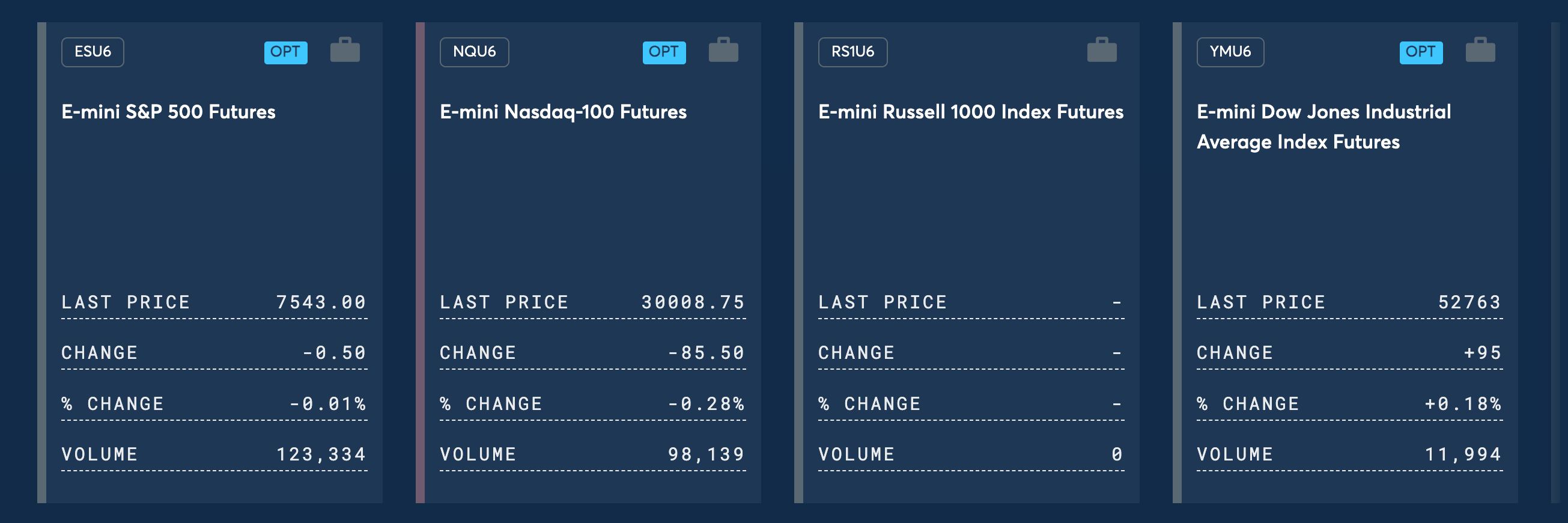

TradingKey - 美东时间7月2日,美股盘前,三大股指期货涨跌不一。截至发稿,道琼斯指数期货涨0.18%,标普500指数期货跌0.01%,纳斯达克100指数期货跌0.28%。

【来源:CME Group】

大宗商品方面,金银价格上扬。截至发稿,现货黄金(XAUUSD)报4068美元/盎司,涨0.92%;现货白银(XAGUSD)报59.83美元/盎司,涨1.21%。

国际油价继续走低。截至发稿,WTI原油期货报67.45美元/桶,跌1.66%;布伦特原油期货报70.53美元/桶,跌1.45%。

加密市场方面,截止发稿,比特币(BTC)报61240美元附近,以太坊(ETH)报1645美元附近。美元指数报101.40。

市场异动

存储芯片板块盘前延续跌势。截至发稿,闪迪(SNDK)跌超3%,西部数据(WDC)、美光科技(MU)、希捷科技(STX)跌超2%。

光通信板块盘前集体走低。康宁(GLW)、Coherent(COHR)、Lumentum(LITE)跌近2%。

半导体板块整体承压。迈威尔科技(MRVL)跌约2.2%,超威半导体(AMD)、英特尔(INTC)跌超1.5%。

大型科技股盘前走势分化。苹果(AAPL)涨0.33%,亚马逊(AMZN)涨0.22%,微软(MSFT)涨0.71%,特斯拉(TSLA)涨0.54%,SpaceX(SPCX)涨0.41%,Meta(META)涨0.23%,英伟达(NVDA)跌0.74、谷歌A(GOOGL)跌0.79%。

市场要闻

Meta下场卖算力,芯片板块遭遇重挫。 Meta正筹建云计算业务,计划将富余AI算力对外出租或出售。消息传出后,Meta涨超8%。但市场担忧Meta未来减少外部算力采购,费城半导体指数暴跌6.27%。美光科技跌10.57%,闪迪跌超10%,英特尔跌逾9%。恐慌情绪蔓延至亚太,周四韩国KOSPI指数暴跌触发熔断机制,三星电子与SK海力士双双重挫。

英伟达推出AI工厂收益分成模式。 英伟达宣布通过收入分成与信用支持机制,与AI云服务商共同建设大规模多租户AI工厂。该模式旨在降低AI云厂商建设数据中心的融资门槛,同时为英伟达创造与算力使用量挂钩的持续性收入。

软银成立SB Neo进军美国AI云市场。 软银集团与软银公司宣布成立合资企业SB Neo Inc.,软银公司持股51%,母公司软银集团持股49%。该公司将依托软银集团10吉瓦级能源与AI基础设施,计划在2027财年正式推出新云服务。若业务顺利扩张,软银电信子公司年度营业利润有望增至3万亿至4万亿日元。

OpenAI提议向美国政府转让5%股权。 据英国《金融时报》报道,OpenAI正讨论向美国政府转让约5%股份,按8520亿美元估值计算,对应约426亿美元。该方案旨在缓解监管压力,目前仍处早期讨论阶段。

美国6月非农就业报告提前公布。 受独立日假期影响,美国劳工统计局将于美东时间8:30发布6月非农就业报告。市场普遍预期新增11.3万人,失业率4.3%。高盛预计新增14万人,称世界杯或额外贡献约4万个岗位。

美联储主席沃什:通胀“依旧过高”。 沃什在葡萄牙欧洲央行论坛上表示,当前美国通胀水平仍然过高,同时宣布摒弃利率前瞻指引,转向依赖实时数据的决策模式。沃什未就7月议息会议释放任何信号。

重要事件预告

美东时间 | 事件 |

7月2日 8:30 | 美国6月非农就业报告(市场预期新增11.3万人,失业率4.3%) |

7月3日 | 美国独立日假期,美股休市一日 |

7月7日 | SpaceX正式纳入纳斯达克100指数 |

Meta云业务引发的板块轮动仍在发酵。芯片股继续承压,资金从AI硬件向软件与互联网板块迁移。今晚的非农数据才是真正的焦点,若就业超预期,美联储加息预期将升温,对利率敏感的科技成长股恐再遭抛售;若数据疲软,则有望为芯片板块带来喘息窗口。数据出炉前,市场大概率维持震荡格局。

推荐文章