TradingKey 每日市场简报:芯片股集体回调,Meta逆势大涨,非农数据成下一个关键催化

追踪市场走势

TradingKey - 美东时间7月1日,美股在下半年首个交易日震荡收低。尽管Meta(META)等部分大型科技股表现强势,但芯片股集体回调拖累Nasdaq和标普500指数走弱。投资者一方面消化美国制造业和就业相关数据,另一方面继续关注本周即将公布的6月非农就业报告,以及美伊谈判对能源市场和通胀预期的影响。

截至收盘,道琼斯工业平均指数下跌0.03%,报52,310.22点;标普500指数下跌0.22%,报7,483.23点;Nasdaq综合指数下跌0.66%,报26,040.03点。

板块和个股方面,半导体板块成为当日主要拖累。费城半导体指数收跌约6.3%,英伟达(NVDA)下跌1.25%,AMD(AMD)下跌6.89%,美光科技(MU)下跌10.57%,英特尔(INTC)下跌9.03%。在AI芯片股年内大幅上涨后,市场对高估值、资本开支回报周期以及部分资金获利了结的担忧升温,推动芯片链条明显回调。大型科技股内部出现分化,Meta大涨约8.83%。

大宗商品市场方面,原油价格继续走低。布伦特原油现货收跌3.02%,报71.2美元/桶;WTI(USOIL)原油现货收跌2.77%,报68.08美元/桶,双双创下约四个月低位。美国总统特朗普表示卡塔尔谈判进展良好,缓和了市场对中东供应中断的担忧,令此前嵌入油价的地缘风险溢价继续回落。

贵金属方面,黄金明显反弹。现货黄金(XAUUSD)盘中一度上涨超2%,重新站上4000美元关口。美国就业相关数据偏软,加上美联储主席Warsh称通胀风险已有所缓和,使市场对政策路径的定价出现一定松动。不过,在美元和美债收益率仍处于相对高位的背景下,黄金短线反弹能否延续,仍取决于本周非农就业数据和美联储官员后续表态。

市场要闻

美联储政策沟通框架出现重要变化。美联储主席沃什在欧洲央行葡萄牙辛特拉论坛上表示,美联储将尽量避免通过前瞻指引提前引导市场对利率路径的预期,未来每次议息会议都将更多基于实时经济数据展开讨论。他强调,除重申2%通胀目标外,美联储不会轻易暗示下一步政策方向,并计划在未来9至12个月内强化对实时和高质量经济数据的使用。

美国制造业数据略有降温,但仍处于扩张区间。美国6月ISM制造业PMI从5月的54.0降至53.3,结束此前冲高走势,但仍连续第六个月位于荣枯线之上。新订单和出口分项有所回落,显示此前因中东局势和供应链担忧带来的提前下单需求正在降温。不过,AI投资仍对电子、半导体和相关制造业形成支撑,说明美国制造业并未出现明显失速。

美国私营部门就业增长放缓,市场等待非农报告。ADP数据显示,6月私营部门就业人数增加9.8万人,较此前增速放缓。与此同时,企业裁员数量较5月明显下降,说明劳动力市场整体仍保持稳定,但新增就业动能正在边际走弱。由于6月非农就业报告即将公布,这组数据强化了市场对美国就业是否降温的关注。

Meta据报计划出售过剩AI算力,成为当日美股公司新闻焦点。据报道,Meta正在开发云业务,计划将部分闲置AI计算能力对外出售。该计划若落地,将使Meta直接进入企业AI算力服务市场,并与亚马逊(AMZN)、微软(MSFT)、谷歌(GOOGL)以及CoreWeave(CRWV)等云服务商展开竞争。市场认为,这有助于缓解投资者对Meta AI资本开支过高的担忧,也可能为其打开广告业务之外的新收入来源。

美伊于多哈谈判。美国和伊朗结束一轮间接谈判,讨论焦点集中在霍尔木兹海峡航运规则及伊朗资金解冻问题,但双方距离长期和平协议仍有明显分歧。伊朗仍希望外界承认其对霍尔木兹海峡的管辖权,并计划未来对过境船只收费;美国则试图阻止相关安排。虽然谈判释放出一定缓和信号,但地区安全和能源运输前景仍存在不确定性。

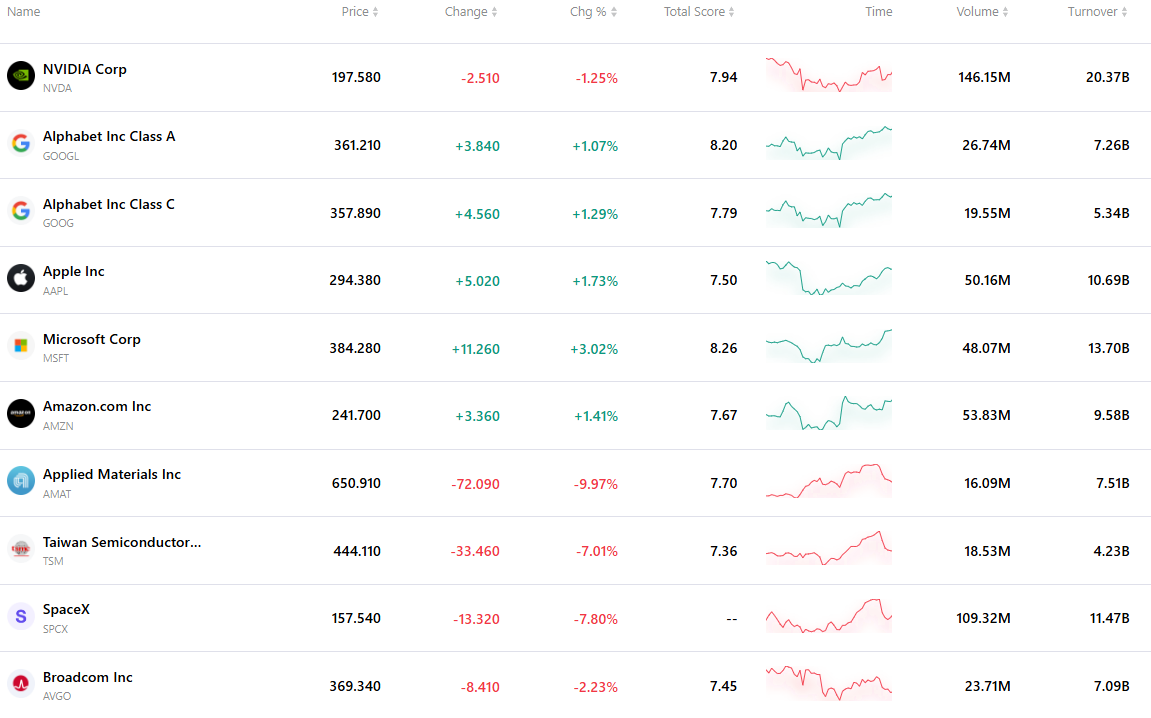

最活跃的前十大股票

下表列出了最新市场上交易最活跃的十只股票。在庞大交易量和极佳流动性的支撑下,这些资产已成为追踪全球市场动态的关键基准。

推荐文章